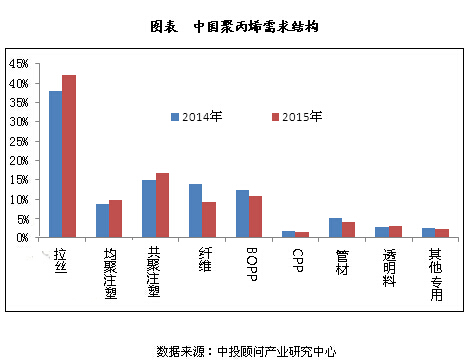

不考虑进口原料的影响,假定国产聚丙烯原料产需平衡,那么我们可以用国内聚丙烯原料的生产结构来反馈聚丙烯的下游需求结构。在2015年中国的聚丙烯需求结构中,拉丝占比最大,在42%左右。注塑排名第二,在26.52%。相较2014年,拉丝、注塑、透明料均有不同幅度小幅上涨,但纤维、膜料、管材、其他专用料呈下跌态势。其中纤维占比在9.4%,同比下跌31.9%,较2013年涨1.3%,虽然纤维用途广泛,但2014年以后,神华宁煤等煤制烯烃企业转战纤维领域,增加了纤维原料的供应量,2014年纤维占比大增,2015年趋于合理。膜料、管材受下游需求有限制约,近几年来一直呈下降态势。注塑、透明料等附加值较高的原料,紧追发达国家消费步伐,占比逐年增长。值得一提的是拉丝,近几年来消费占比逐年走低,但2015年却出现反弹,主要由于2014年新增的340万吨聚丙烯产能,有56%是煤制烯烃,主产拉丝,大大提升了拉丝占比。

中国聚丙烯市场行情分析

中投顾问发布的《2017-2021年中国聚丙烯市场投资分析及前景预测报告》资料显示:2015年来看,综合成本、供应以及需求,PP承受利空面较重,生意社PP分析师高远预计,全年基调差于2014年,平均价格或将比之低200-300元/吨左右,在10500-10600元/吨。一季度或将呈现小幅上扬后下行的局面,PP面临的基本面虽然偏空,然在双节需求刺激下,成交订单将有明显攀升,而后便是成本及供应面的历史问题拖累产能的理性回归;二、三季度为石化厂家传统检修密集期,供应面宽裕的历史遗留问题或将得到有效缓解,且二三季度房地产及农耕对于编制行业的需求也将增多,故预计二三季度,PP走势以震荡攀升为主;四季度或是新建装置试产的密集期,市场涌入的大量煤制烯烃货源将拉低PP价格水平。

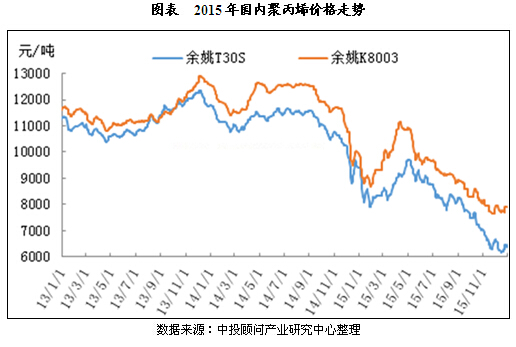

如上图所示,2015年国内聚丙烯市场整体呈倒“V”字型趋势。原油接连下跌且低位震荡,加之供需矛盾常态化一直作用市场,使得2015年聚丙烯市场行情始终保持低迷的态势。

整体来看,全年聚丙烯市场行情可分为以下三个阶段:

(一)宽幅震荡下跌阶段(1月-2月初)

2015年1月-2月初,国内聚丙烯市场延续14年底的下跌行情,整体呈现宽幅震荡下跌态势,其中国际油价的接连下跌是导致这波行情的主要原因。以拉丝为例,价格从年初的9400元/吨下跌至8050元/吨,跌幅达14.36%。

(二)超跌反弹阶段(2月初-5月初)

2015年2月初-5月份,国内聚丙烯市场超跌反弹,整体呈现震荡上行态势。由于国际油价不断上涨,加之国内二季度是一个传统的需求小旺季以及二季度也是一个传统的检修高峰期,基于诸多利好因素的预期,市场在这个阶段呈现超跌反弹行情,但是反弹幅度有限,下游工厂和贸易商进行了下一波再库存。5月初,价格达到全年高点,拉丝价格在9700元/吨,共聚价格在10900元/吨。但价格同比去年普遍下滑,跌幅在14.76%、13.49%。

(三)冲高回落阶段(5月初-12月)

2015年5月初-12月底,国内聚丙烯市场开始冲高回落,价格重心不断下移,市场开启了一波调整行情。5月份市场真正进入到了检修旺季,但随着预期的兑现,价格不涨反跌,下游工厂开始主动去库存,贸易商则是被动的去库存,这个过程一直延续到今日,中间虽有几次小批量的再库存,但都因对后市的悲观预期,反弹迅速夭折。聚丙烯拉丝均价下探至6400元/吨,较年内高点下跌34.02%。

行情如此下跌的原因何在?一方面,全球经济低迷,国际油价不断下跌,价格已达6年来最低点,从5月初的60美元/桶左右下跌至现在的37美元/桶左右,加之聚丙烯期货跟随原油市场保持低位震荡态势,市场缺乏实质性利好因素支撑,随之行情进入下行通道;另一方面,传统的“金九银十”,需求旺季已不像往年一样好,不管是从上游单体、石化企业还是终端需求,均无一利好消息支撑市场上涨。年底虽然石化仍有心力挺市场,可惜只是“郎有情而妾无意”,下游需求低迷和中间商无意备货,导致市场货源流通缓慢。面对如此低迷的行情,终端厂商均对后市持观望态度,多数维持低库存运行。