近日,全球化工三巨头巴斯夫、亨斯迈、科思创于5月底集中发布MDI涨价函:巴斯夫自5月29日起调价0.35美元/磅(约5260元/吨);亨斯迈自5月22日起涨价0.24美元/磅(约3610元/吨);科思创自7月1日起涨价0.22美元/磅(约3310元/吨)。三大巨头步调一致,是对下半年行情继续看涨的明确信号。

日本关西涂料发布调价通知:自6月15日起,溶剂型涂料上调20%-35%,水性涂料上调15%-30%,粉末涂料上调15%-25%。

关西涂料的涨价并非孤例,其背后是全球化工行业正在经历的一轮罕见的大规模供给收缩。2026年以来,从沙特朱拜勒的世界级装置全面停产,到日韩石化业的历史性产能出清,再到北美MDI市场陷入双重供给冲击,欧洲高成本产能加速退出,供需缺口持续扩大。

与此同时,国内化工品市场在6月2日出现了近300条暂不报价信息,约230家企业集中停止报价,单日停报条目较5月日均水平激增约120%,供给端收紧信号明确。业内人士普遍认为,在多重因素叠加驱动下,化工原材料价格后市大概率延续上行态势,下游塑料、涂料、化肥、汽车、家电等行业面临成本持续攀升的压力。

一、全球停产潮:四大焦点区域同步收缩

2026年上半年的全球化工业减产停产,呈现出四个鲜明的核心焦点。

中东:地缘风暴眼——供应链断裂

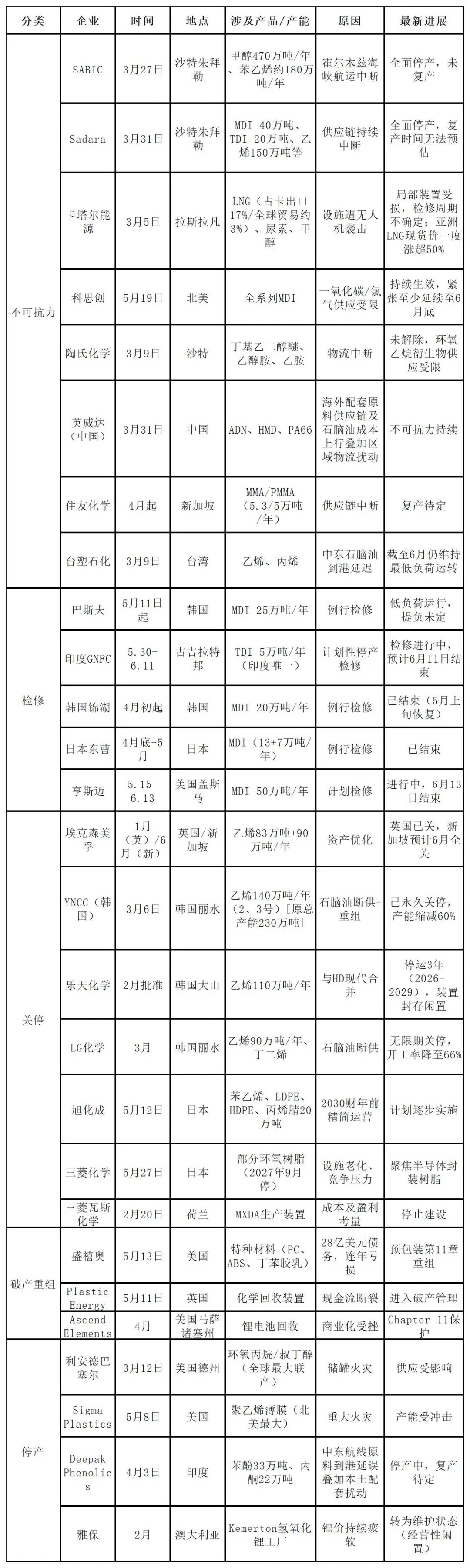

沙特SABIC宣布苯乙烯单体和甲醇生产遭遇不可抗力,旗下位于朱拜勒的甲醇装置年产能高达470万吨,是全球单体最大的甲醇生产基地。与此同时,Sadara的40万吨MDI和20万吨TDI全面停产,使得中东90%以上的MDI/TDI供应瞬间归零。卡塔尔能源的LNG装置局部受损,占卡塔尔出口约17%,检修周期存在较大不确定性。截至目前,上述装置均未恢复,复产高度依赖地缘局势缓和。

亚洲(日韩):断供下的被动转型——日本乙烯开工率跌至历史冰点

日韩石化业严重依赖中东石脑油(日本约80%、韩国超70%需经霍尔木兹海峡)。断供后,日本遭遇的冲击尤为惨烈:4月乙烯开工率降至67.3%,创1996年以来新低,近三分之一产能闲置;乙烯产量同比骤降37.1%。下游衍生品同步暴跌——3月高密度聚乙烯产量同比锐减61.6%,低密度聚乙烯减40.6%,聚丙烯减28.3%,PVC连续6个月萎缩。

日本企业正加速剥离传统石化业务。旭化成已于2026年5月宣布大幅削减国内石化衍生产品产能,目标到2030财年逐步退出苯乙烯单体和聚乙烯的国内生产;三菱化学、三井化学也在推进类似剥离。

韩国方面,石化业深陷整合式去产能:YNCC永久关闭两套裂解装置(140万吨/年,缩减60%);乐天大山110万吨乙烯临时停运3年;LG化学丽水90万吨乙烯无限期关停。韩国十大石化企业计划在2026-2028年间合计削减裂解产能约25%。

北美:MDI供应危机与破产潮并行

北美MDI市场正遭遇罕见双重打击:科思创因一氧化碳和氯气供应受限宣布不可抗力,紧张局面至少延续至6月底;亨斯迈盖斯马50万吨MDI装置检修至6月13日,两者合计约80万吨产能受限。与此同时,盛禧奥因28亿美元债务和连续三年亏损进入破产重组,成为本轮特种材料企业财务危机的标志性案例。

欧洲:高成本资产加速退出

欧洲是关停潮持续时间最长的地区。埃克森美孚提前关停英国Fife乙烯装置(83万吨/年),标志着欧洲老旧乙烯在全球化竞争中已无生存空间,其新加坡90万吨/年乙烯装置也计划于6月全关。SABIC、利安德巴赛尔分别向AEQUITA出售欧洲烯烃/聚烯烃资产,巴斯夫启动史上最大规模“核心转型”计划(计划到2029年削减核心业务固定成本20%),索尔维逐步关闭德国部分无机业务。欧洲正在从基础化工向高附加值精细化工转型,但短期产能出清将持续推高区域内进口依赖度。

全球停产/检修/不可抗力全景总览

下表系统梳理了2026年上半年全球化工业的主要停产、不可抗力、检修及关停事件:

二、国内停报价潮:供给端刚性收缩加速传导

全球停产潮的冲击波已传导至国内化工品市场。6月2日,国内化工品市场出现大范围暂不报价现象。据不完全统计,6月2日,国内约230家企业(其中生产型企业198家,贸易型企业32家),覆盖30余大类化工产品。单日停报条目数量较5月日均水平增长约120%,为近一个月来市场报盘停滞范围最广、数量最多的一次。

深入分析停报原因,因装置停车、停产或检修导致无货或停报的条目达89条,占总量的32.25%,是第一大核心诱因。其余条目中,因“企业自用/订单排满”停止外销占27.54%,因“库存低位/一单一议”占18.48%,另有21.73%未明确具体原因。本次停报高度集中于山东地区,累计116条,占42.03%,东营、潍坊、淄博、滨州等地炼及化工聚集区是核心集中区域。华东(苏浙皖)占21.01%,华中(鄂豫)占15.22%。

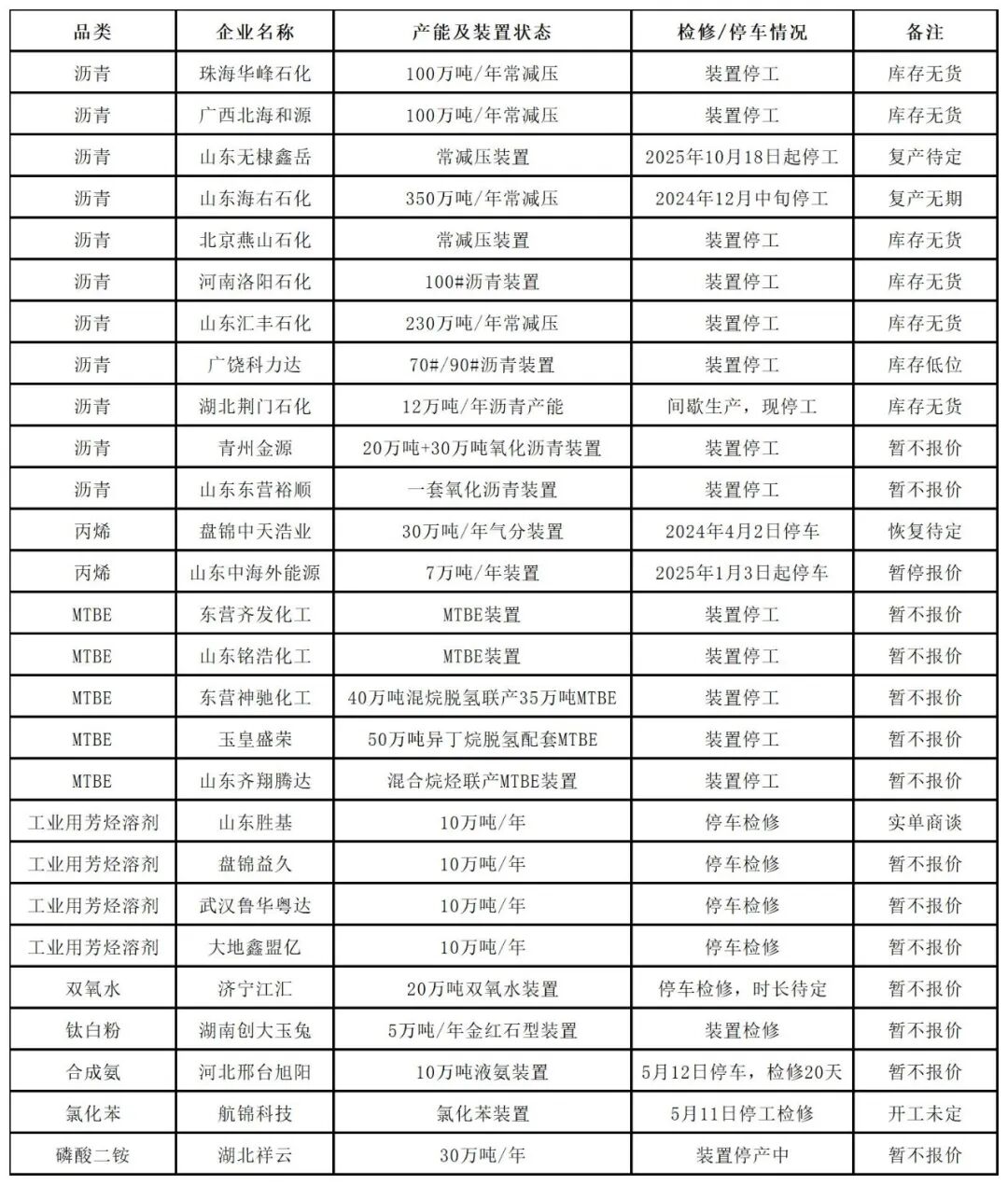

重点装置停车/检修情况汇总表(6月2日)

从表格可见,供给收缩态势覆盖了从能源油品到基础化工、化肥、新材料等多个领域。沥青行业共11家炼厂因装置停产而停报,沥青开工率降至15.0%,较去年同期低13.8个百分点,刷新近年最低水平。MTBE行业5套核心装置停工,市场开工率跌至47.68%,较上月环比减少6.36个百分点。丙烯市场因长期停产装置而持续无货。

此外,企业已从单一的被动停产检修,转向被动停产检修与主动供给管理并行的策略。除完全停车外,大量企业采取减量生产或自用为主的方式收缩现货供应。安徽六国化工、湖北宜都兴发的磷酸二铵装置“减量生产”;鲁西化工一氯甲烷装置“低负荷运行”。合成氨、甲醇等中间品因企业自用为主而大量停报——河南金大地、山西丰喜、陕西陕化、湖北洋丰等多家合成氨企业,以及浙江卫星化学(丙烯以自用为主,无外销货源),均因产品不外销而停报,显示一体化产业链配套程度加深。

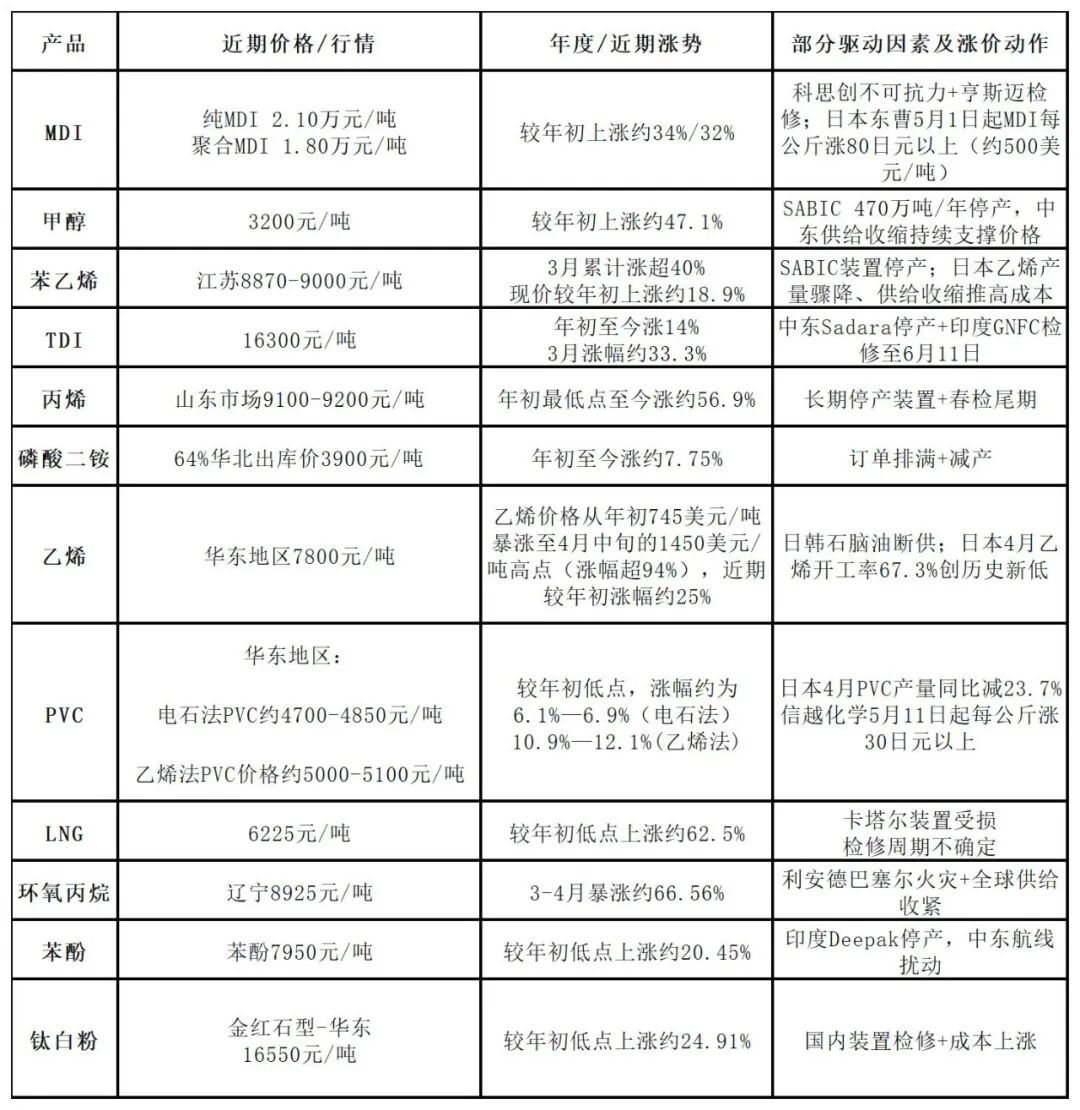

三、价格涨势:从年初起已全面启动,5月涨价函密集落地

供给端的持续收缩已在价格端得到充分体现。截至2026年6月2日,部分最新价格仍在高位运行。尽管部分品种因短期需求疲软出现阶段性回调,但拉长周期来看,多数化工品的年度涨幅依然惊人。尤其是进入5月,全球塑料化工巨头密集发出涨价函,巴斯夫、陶氏、塞拉尼斯、三菱、东曹等企业覆盖PE、PA、ABS、POM、MDI等多个核心品类,单次涨幅最高达6100元/吨。

以下是受影响主要产品的最新价格、涨势及涨价函落地情况:

尽管下游需求复苏存在不确定性,但供给端刚性收缩更为确定:中东装置复产无期,北美MDI紧张至少延续至6月底,日本乙烯开工率仍远低于正常水平,国内春检尾期叠加利润低迷,供给短期难以缓解。

这一轮全球化工业史无前例的"停摆",客观上为中国化工龙头企业提供了抢占国际市场份额的历史性窗口。随着万华化学福建基地技改项目于2026年二季度顺利落地(新增70万吨MDI产能,使其全球总产能跃升至450万吨/年),叠加华鲁恒升等国内骨干企业的积极布局,中国化工军团正凭借极致的成本优势与稳定的供应链韧性,加速填补海外巨头退出留下的供给真空。在全球供应链重塑的大背景下,这不仅是一次简单的产能替代,更是中国化工产业从‘跟随者’向“全球定价主导者”迈进的关键一步。

业内人士判断,叠加夏季汽油旺季、下游涂料及塑料制品需求旺季,以及美伊僵局持续发酵,6-7月仍是化工品价格易涨难跌的关键窗口。