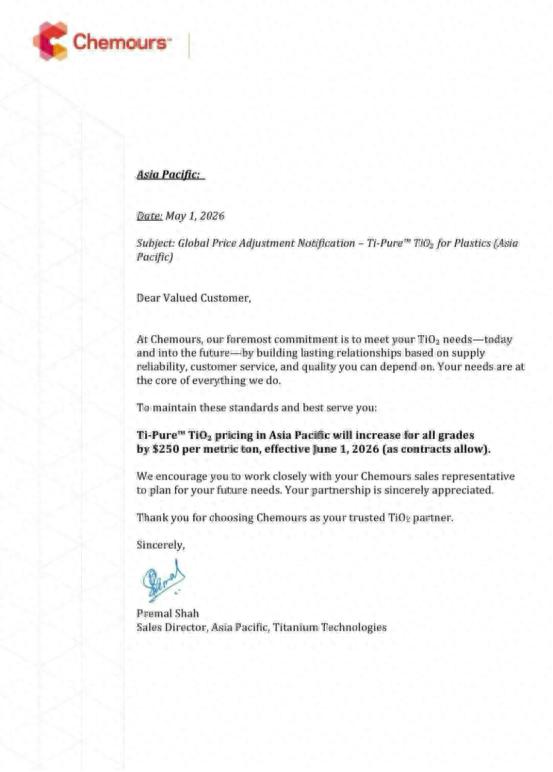

近日,全球龙头钛白粉企业科慕发通知称:自2026年6月1日起,亚太地区各等级钛白粉价格上调250美元/公吨。

自2026年以来,国内包括钛白粉在内的各种大宗商品价格在持续上涨,2月份地缘冲突更是加剧了原材料价格的上涨。进入4月、5月之后,各种原材料价格涨势会更加强烈,甚至会出现大量产品无货可供的情况。

220多家化工企业集中暂停报价 全产业链现货流通收紧

2026年5月6日,国内化工原料市场迎来本轮停报潮的又一高峰。据不完全统计,当日有超过220家化工企业针对上百种产品宣布暂停对外报价,停报范围覆盖溶剂、树脂、助剂、颜料、磷化工、煤化工等全产业链,成因集中于装置检修、自用不外销、库存低位以及原料价格波动、区域供需失衡等多重因素叠加。对于涂料企业而言,溶剂体系、环氧树脂、钛白粉、溴素、戊烷系列等关键原料出现大面积停报,直接威胁生产排期与成本控制。

5月6日化工产品停报汇总表(部分)

从细分领域来看,本轮停报集中在山东、河北、安徽、四川、湖北、辽宁、山西、广东、河南等主要化工产区。

油气燃料与炼化油品板块停报范围广泛,多家企业LNG、成品油、船用燃料油、沥青、加氢尾油等产品暂停报价。多地LNG液厂对内出货、固定客户保供为主,不再对外挂牌;各规格船用燃料油、柴油停报居多,多数商家库存低位,维持以销定采、小单履约模式;70#、90#、110#沥青及改性沥青同步停报,道路、防水配套原料现货流通收紧。

醚类、烯烃、烷烃类核心原料集体停报。MTBE成为停报重灾区,山东、河北、安徽、广东等多地企业装置停工或产品自用,全面暂停对外报价;丙烯、异丁烯多家企业装置停车、低负荷运行或仅限内供,无公开报价;正己烷、正庚烷、异己烷、戊烷发泡剂等环保烷烃溶剂批量停报,部分高端低硫高纯产品仅保长约客户,对外无货不报。碳酸二甲酯多套装置停车、部分企业封盘惜售,水性涂料配套环保溶剂货源收紧。

煤化工与基础化工原料端停报态势凸显。全国多家企业合成氨、甲醇暂停报价,多数装置运行正常但以自用为主、无外销量,部分甲醇装置处于检修状态;硫酸、双氧水、三氯甲烷等基础原料同步停报,部分装置检修、低负荷生产,仅供应园区内部及固定客户,市场流通货源缩减。

磷化工品类供需持续偏紧。湖北、安徽、四川、甘肃、云南等多地企业磷酸一铵、磷酸二铵集中停报,企业普遍优先执行预收及待发订单,市场成交以实单商谈、一单一议为主,部分装置正常运行、部分处于检修状态。

涂料、防腐、橡塑核心精细原料停报密集。E-51、E-12系列环氧树脂多家企业暂停挂牌,部分企业转为实单商谈模式,业者对后市谨慎观望;湖南创大玉兔钛白粉装置检修停报,市面颜料原料货源减少;溴素企业普遍执行一单一议模式,不再公开报价;工业芳烃溶剂、二甲苯等涂料常用溶剂批量停报,多套配套装置停车检修,少量甲苯、纯苯企业同步暂停对外报价。此外,四氢呋喃、聚羧酸减水剂单体等精细化工及建材助剂亦有多家企业停报。

除此之外,煅烧焦、针状焦、石油焦、碳五/碳九/碳十芳烃、氧化锌、硼砂、PVC、EPS等小众精细化工品、炭素材料、橡塑原料、建材配套原料同步暂停对外报价。叠加装置检修、库存低位、保供合约、原料波动等多重因素,化工全品类现货流通收紧,为下游涂料、防水、橡塑、建材行业原料采购及成本走势带来不确定性。

4月136种化工品大涨,停报潮早有预兆

5月6日的大面积停报并非孤立事件。在此之前,2026年4月化工大宗商品市场已经呈现出全面上涨、高位再冲高的强势格局,装置检修与供应收紧的苗头早已显现。

数据显示:2026年4月,化工板块环比上升商品共计136种,其中涨幅超5%的商品达57种,占板块监测商品总量的17.5%,市场涨价覆盖面极广。值得注意的是,4月初化工原料价格本就处于高位区间,本月行情延续“高位再上涨”,原料成本压力持续加码。涂料产业链核心原料全面跟涨:钛白粉月涨12.58%、丙烯涨8.08%,各类醇醚、酯类溶剂、树脂配套原料均实现不同程度上涨。

2026年4月化工大宗商品价格涨幅榜

4月化工原料普涨行情,直接推高涂料、精细化工等下游行业生产成本,终端企业承压明显。而进入5月,这种“装置检修+停报缺货”的趋势非但没有缓解,反而愈演愈烈,最终在5月6日形成了覆盖全产业链的停报价“断流”。

下游传导:涂料防水企业全面提价,成本压力加速落地

上游原料端大面积停报价与4月以来的持续涨价,目前已具体传导至下游涂料和防水成品的实质交付与成本管控。国内头部涂料企业已全面完成第二轮调价:三棵树自5月1日起上调内外墙涂料、防水、地坪等产品价格,涨幅3%-25%,并保留后续调价权;东方雨虹、北新防水、科顺股份、大禹防水自4月30日起上调工程防水产品价格,主流涨幅3%-8%,其中科顺股份JS防水涂料涨幅达10%;凯伦股份同步自5月1日起上调防水产品价格。中小涂料企业亦紧密跟进:广西美俪嘉自5月1日起全系产品涨价5%-30%,兄弟路标热熔涂料全系列提价200元/吨。多家企业同步收紧付款政策,优先保障现款现货及信用优良客户的发货排单。

多家国际化工龙头亦纷纷启动价格传导:科慕(Chemours)于4月宣布5月1日亚太区钛白粉价格上调150-250美元/吨,随后再度发函,自6月1日起亚太地区塑料用钛白粉进一步上调250美元/吨,这是2026年内科慕对亚太地区的第三次集中宣涨。陶氏化学亦已完成多轮调价,此前宣布4月聚乙烯涨价30美分/磅,并计划5月继续加价20美分/磅,累计涨幅接近100%。

停报潮远未结束:5月下旬至6月将现交付延迟

本次5月6日超220家化工企业集中封盘停报,覆盖涂料生产所需溶剂、树脂、颜料、助剂、填料全链条,停报范围、影响广度远超往年同期。当前行业核心矛盾已从“成本上涨”转变为“现货紧缺”,多数企业无公开货源、仅执行老客户合约,市场流通现货持续萎缩。

若当前停报、检修、缺货态势持续,5月下旬至6月涂料、防水、地坪、标线等下游产品将面临原料断供、生产受限、交付延迟等问题,行业供需格局将持续偏紧,原料价格、成品售价仍存上行空间,下半年涂料行业成本与供货压力将持续高位运行。

来源:涂料采购网 - 涂料行业主流媒体