4月26日18时许,涂料采购网记者在新加坡东海岸拍摄到马六甲海峡的实时画面。夕阳下,大型油轮、集装箱船、散货船一艘接一艘驶过,队列向东西延伸,几乎占满视野。短短半小时,十余艘万吨级以上船只通过,直观反映了这条海上生命线正承受前所未有的通行压力。

自2月28日美以对伊朗发动军事打击以来,截至2026年4月,伊朗对霍尔木兹海峡实施全面封锁是历史上第一次,影响也是史诗级的,至今已近两个月。全球约五分之一的石油运输、近三分之一的甲醇贸易、大量硫磺与乙二醇的供应通道被切断。马六甲海峡成为中东至亚洲最关键的替代通道,繁忙程度直线上升。

一、哪些涂料原料依赖中东?

对于涂料行业而言,以下基础原料的供应链几乎无法绕过霍尔木兹海峡。

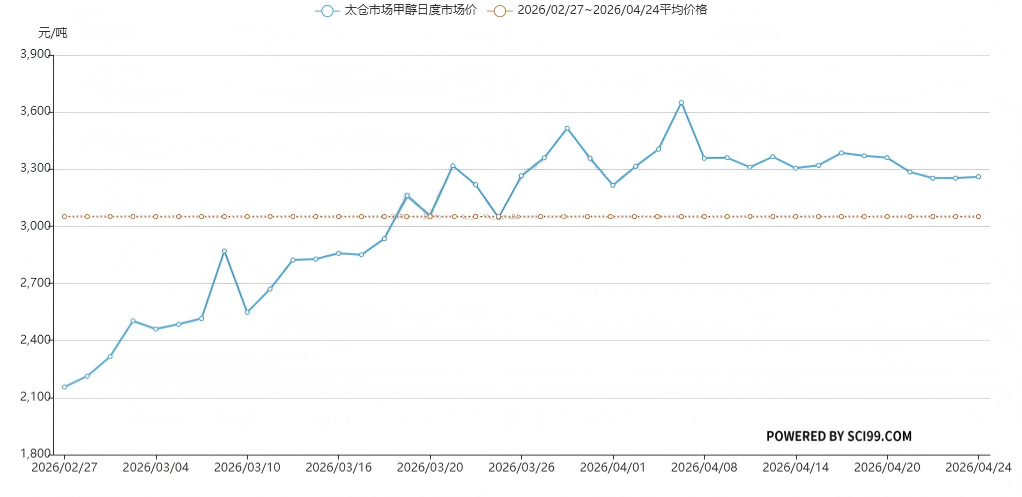

甲醇。2025年中国进口甲醇1440.54万吨,中东占比近七成。仅伊朗一国直接及经第三国转运合计对华出口约占中国总进口量的55%至60%。全球约三分之一的甲醇海运贸易必经霍尔木兹海峡。甲醇下游的醋酸、丙烯酸、DMF等是涂料溶剂和树脂的关键原料。

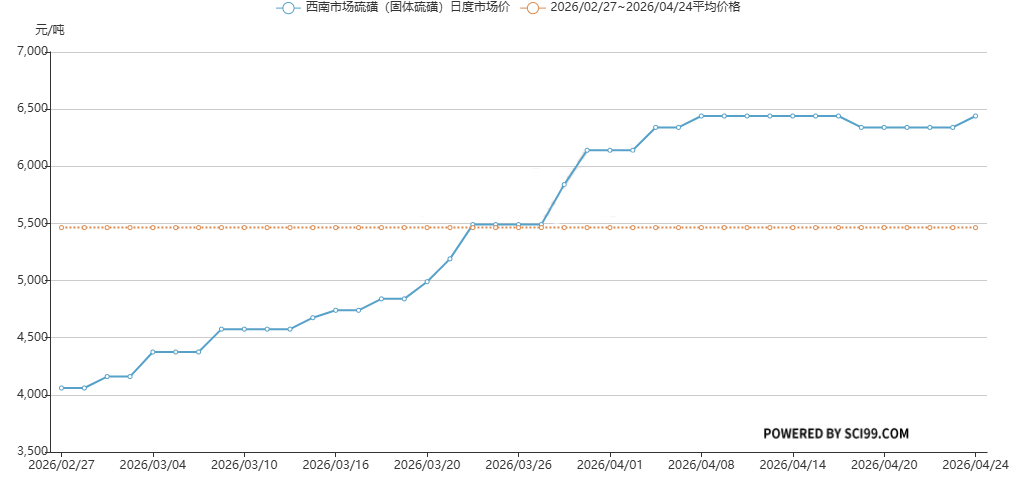

硫磺。全球约一半海运硫磺来自波斯湾。中国硫磺对外依存度高达65%–70%,阿联酋、沙特、科威特、卡塔尔、伊朗五国合计供应占比约56%。硫磺是钛白粉生产过程中硫酸的主要来源。

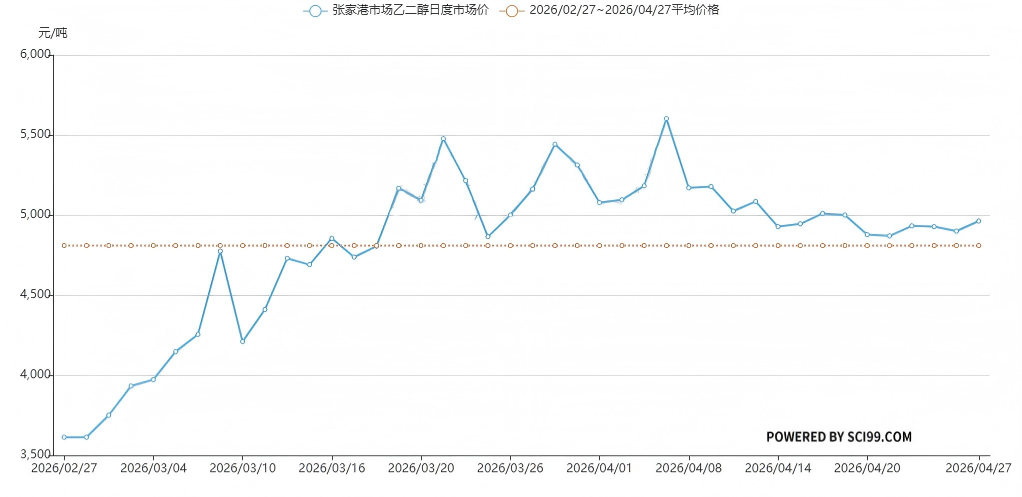

乙二醇。2025年中国进口乙二醇约772万吨,沙特一国即占约55%,大部分从波斯湾装船,必经霍尔木兹海峡。

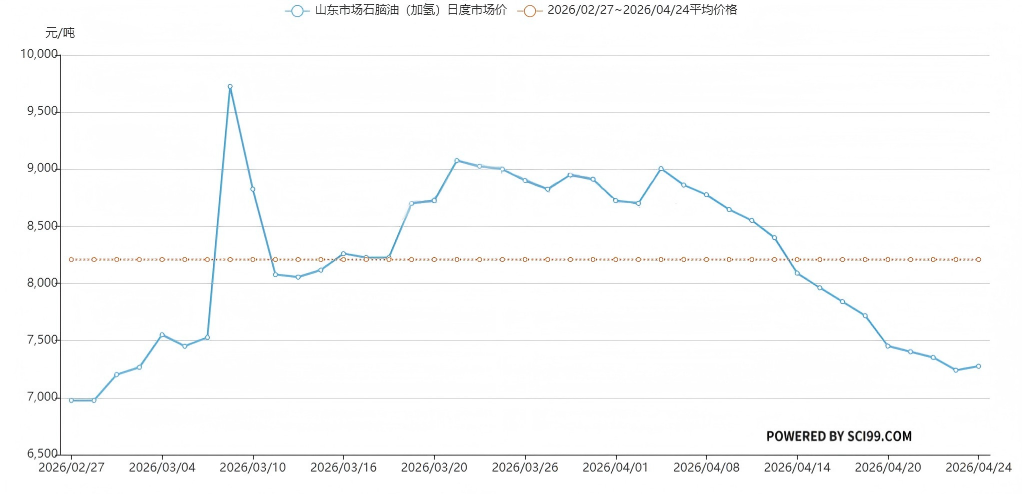

石脑油与芳烃。稀释剂、二甲苯、甲苯等溶剂原料来自石脑油裂解。亚洲石脑油进口高度依赖中东。据行业统计,全球发往亚洲的石脑油中,超54%需途经霍尔木兹海峡。据共同社4月15日报道,日本涂装工业会对650家会员企业调查显示,97%的企业回答稀释剂“买不到”或“限购”——这是海峡关闭的直接传导信号。

二、航运成本全面飙升

霍尔木兹海峡关闭后,中东至亚洲海运成本全面飙升,直接推高涂料原料到岸价。

超大型油轮日租金从常态4.3万–5.8万美元突破20万美元,暴涨近4倍。战争保险费率飙涨300%以上,大型油轮战争保险成本大幅攀升。硫磺海运费从中东至中国从20–27美元/吨涨至90–120美元/吨,价格上涨数倍。集装箱方面,达飞加收2000至4000美元紧急附加费,赫伯罗特收取每标箱1500美元战争风险附加费,亚洲至波斯湾航线运价周涨40.8%。绕行好望角使航程增加3500–4000海里,运输时间延长10–14天,马六甲海峡因通航密度过大通行效率明显下降,拥堵成本进一步叠加。

近日,美国同步加码制裁约40家航运公司及关联船舶,其中10家注册地或办公地位于中国大陆及香港的企业及与其相关的10艘船只被列入制裁清单。这一举措进一步收紧了本就脆弱的亚洲航线运力,航运市场紧张情绪再度升温。

这些成本上涨已直接传导至甲醇、硫磺等关键原料,并向产业链下游蔓延。

三、地缘冲突之外,行业早已进入涨价周

早在海峡关闭前,涂料原料价格已全面上涨。2026年初以来,国内化工行业100多种原材料涨价。还原物从2.5万元/吨飙升至10万元/吨以上,涨幅300%;偏苯三酸酐从约13000元/吨涨至43000元/吨,暴涨230%。

进入3月、4月,涨幅进一步扩大。丙烯酸甲酯较去年11月均价上涨94.7%,乙二醇单丁醚上涨78.1%,丁酮上涨83.2%,纯苯上涨59.6%,甲醇上涨61.0%。全行业超七成品种涨幅逾50%

业内人士指出:“即便没有地缘冲突,价格也会上调,以前的价格与价值已严重失衡。”

四、更深的警报:国内主力炼厂遭制裁

就在涂料采购网镜头对准马六甲海峡的同时,更严峻的冲击从国内传来。当地时间4月24日,美国财政部将恒力石化(大连)炼化有限公司列入特别指定国民(SDN)清单,理由是涉嫌涉及伊朗石油贸易。消息经4月26日国内公告证实,引发化工圈震动。

恒力大连炼厂每天可加工约40万桶原油,是中国最大的独立炼油厂之一。该炼化项目全面投产后,具备年产520万吨PX、200万吨纯苯、180万吨纤维级乙二醇、60万吨硫磺、72万吨甲醇等庞大化工原料产能。纯苯、硫磺、甲醇——这些正是本轮价格暴涨与进口受阻的“重灾区”。

根据OFAC通用许可,涉及恒力炼化及其持股50%以上实体的业务清算仅被允许在约一个月窗口期内完成。窗口期后,其石化产品的美元交易、海外原料采购及跨国客户合规审查,都将面临极大不确定性。

海外通道遇阻,国内支柱性炼厂受限——这是外部“断源”与内部“截流”的同时发力。原料保供压力,正从成本忧虑演化为供应链安危的实质难题。恒力在公告中否认与伊朗存在贸易,并称现有原油储备可保证生产连续运转。但市场更担忧的是,若二次制裁风险迫使大型银行、跨国海运公司拒绝提供服务,国内合规产能也将面临被动收缩。

五、涨价已经势不可挡

化工品价格自2025年底已进入上行通道,此轮涨价本质是行业多年低价竞争后的系统性修复,地缘冲突与制裁仅为加速器。中国化工产品价格指数(CCPI)2025年12月31日收于3930点,较2021年高点回落39%,处近五年23%分位的历史低位;12月下旬触底反弹,至2026年1月下旬升至4100点附近,较2025年末上涨约4.2%。

3月,巴斯夫、亨斯迈、朗盛等欧洲化工巨头率先掀起涨价潮。巴斯夫3月18日起对欧洲地区家用护理与工业配方全产品最高提价30%;亨斯迈自3月20日起对欧洲建筑解决方案产品加征200欧元/吨天然气附加费;朗盛自3月17日起对非合同量ADPA/DPA产品涨价50%以上。涨价潮从聚氨酯向全品类蔓延。

进入4—5月,陶氏化学、科思创、日本东曹等巨头接力提价,覆盖聚乙烯、MDI、HDI、聚氨酯系统料等核心品种,年初以来的涨势持续强化。陶氏化学3月已将北美聚乙烯价格上调10美分/磅,4月再度加价30美分/磅(≈60%),并计划5月再涨20美分/磅,三个月累计涨幅近100%。日本东曹发布公告,自5月1日起HDI提价150日元/kg(≈6452元/吨)、MDI上调≥80日元/kg(≥500美元/吨),主因中东供应不稳与日元贬值导致原材料成本飙升。科思创3月已宣布4月1日起PU系统料涨价30%,与东曹5月提价形成聚氨酯产业链共振。此外,HDI核心原料己二胺同步大涨——英威达4月1日起现货价上调7800元/吨至26000元/吨,全行业跟涨,锁定HDI成本上行空间。

国内市场,万华化学率先多轮提价(MDI、TDI、PA12等),旗下PC产品单次上调5000元/吨,3月上旬丙烯、丁二烯等全品类同步跳涨;2月下旬至3月初,美瑞新材、华峰、道恩等8家TPU企业48小时内集中上调1000-1500元/吨,道恩股份全系列产品启动调价,龙佰集团钛白粉月内三轮提价。原料成本压力正沿产业链快速向下游传导。

高潮尚未结束。4月27日,巴斯夫再次发布涨价公告,宣布将全球塑料应用领域的抗氧化剂、加工稳定剂和光稳定剂产品进一步上调,最高涨幅达25%,并明确将此轮调价归因于中东军事冲突带来的原材料、能源及物流成本全面上涨。这已是中东冲突爆发以来,巴斯夫连续发布的第五份涨价公告,涨价范围从聚氨酯板块持续向更广泛的塑料添加剂领域蔓延。

从霍尔木兹到马六甲,从海外断流到国内主力受限,涂料行业正在经历的,不是一次短暂的价格冲击,而是供应链格局与价格体系的双重重构。“易涨难跌”的格局,正被海陆两线的同时加压进一步夯实。