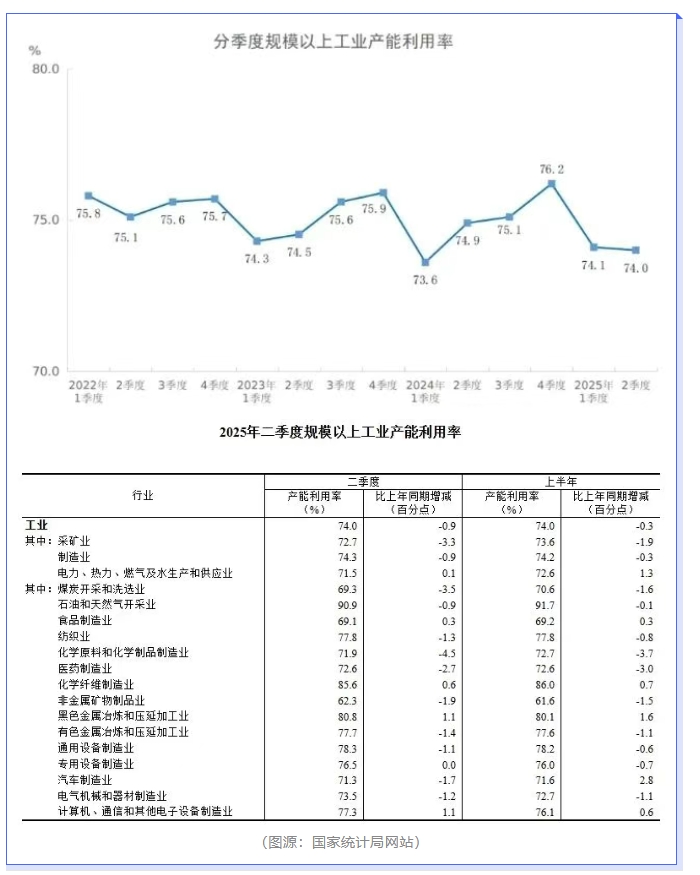

近日,国家统计局网站发布数据,2025年二季度,全国规模以上工业产能利用率为74.0%,比上季度下降0.1个百分点,比上年同期下降0.9个百分点。与此同时,汽车、钢铁、光伏、化工、水泥等多个行业产能利用率急剧下滑,部分已经跌至20%左右,大量产能被“荒废”。

这种产能大量搁置、无法充分运转的态势,背后是众多行业面临着产能大量荒废的困境,潜藏的产能过剩问题亟待重视。

涂料采购网注意到,二季度化学原料和化学制品制造业为71.9%,这一数据与当下行业面临的环保压力、原材料价格波动和市场需求结构调整等挑战密切相关。部分高污染、高能耗的产能在环保利剑下被限产或停产,而新兴高端化工产品产能尚在培育,未能填补缺口,这种冰火两重天的局面,无情揭露了化工行业产能利用的失衡,也让不少产能陷入荒废境地。

国内丙烯腈行业平均产能利用率76.20%,周产量约为8.31万吨;

一水硫酸锌样本厂家开工率89%,环比下降11%,产能利用率70%,环比下降8%;

七水硫酸锌样本厂家开工率90%,产能利用率68%;

硫酸锰样本厂家开工率73%,产能利用率66%;

活性氧化锌样本厂家开工率91%,产能利用率56%;

氯化钴样本厂家开工率100%,产能利用率44%;

硫酸铜生产厂家开工率100%,产能利用率38%;

亚硒酸钠样本厂家开工率100%,产能利用率36%;

碘酸钙样本厂家开工率100%,产能利用率36%;

硫酸亚铁样本厂家开工率75%,产能利用率24%,环比下降15%。

不难发现,传统大宗化学品的产能过剩问题已成为行业发展的突出矛盾,部分行业的产能利用率持续低于75%的警戒线,某些细分领域的化工品产能利用率甚至低至20%左右,供需失衡压力逐渐显现,大量产能被闲置、荒废。这一点从大宗化工品的高复合增长率和低产能利用率的对比上,也能清晰地看出。

丙烯近五年产能年复合增长率保持在12.3%的两位数水平,尽管表观消费量五年复合增长率为10%,但产能利用率却从2021年的85.95%下滑至2024年的79.93%,产能过剩态势显著。

环氧丙烷2024年国内总产能大约782万吨,比2023年增加了27.78%,产能利用率仅为67%。预测2025年总产能将突破1000万吨/年。

乙烯近五年复合产能增长率为13.2%,而表观消费量五年复合增长率仅为6.07%。预估2024—2029年,乙烯产能利用率维持在85%。

2024年底国内乙二醇产能为2822.5万吨,比2019年的产能上升了161.58%,但2024年的年均产能利用率仅为66.36%。

2024年底国内PP产能达到4382万吨,较2020年增长55.61%。2024年实际产量约3506万吨,产能利用率为80%。

2024年我国碳酸锂的产能为130万吨,2025年预计新增产能约48万吨,国内实际产量和销量将有25%以上的增速,总体产能利用率最多50-60%之间。

2024年PVC行业有效产能为2800万吨,2024年PVC总产量达2049.63万吨,产能利用率将从73%下行至68%以下。

2024年中国顺丁橡胶总产能提升至207.2万吨/年,产能增速15%,产能利用率至61%,山东地区月均产能利用率为43%,远低于全国水平。

……

当前化工行业正面临供应过剩与盈利压力的双重挑战,处于从“量”到“质”转型的关键期,供给侧改革的推进至关重要。唯有如此,才能加速行业内荒废产能的退出,推动行业向高端化、绿色化、差异化转型,终结产能盲目扩张的周期。

钢铁行业产能利用率约为81%,但建筑用钢供过于求,受房地产市场低迷影响,需求持续疲软,大量建筑钢材生产设备开工不足,处于荒废状态;而高端制造业所需的特种钢材(如汽车板、电工钢)却存在区域性供应缺口,行业结构性矛盾突出,一边是普通钢材产能荒废,一边是高端产品产能不足。

汽车行业产能利用率71%

汽车制造业二季度产能利用率为71.9%,产能过剩问题严重。国内超2000万辆新能源汽车产能待消化,市场竞争激烈、消费者需求变化迅速以及传统燃油车向新能源转型困难等因素,导致产能利用率不高。

光伏行业产能利用率40%

光伏行业在2025年也面临着严峻的产能挑战。2025年5月,多晶硅、组件的产能利用率维持在40%至50%;硅片、电池片的产能利用率则维持在50%至60%。市场需求增长速度未能跟上产能扩张步伐,导致阶段性和结构性过剩明显。

电池行业产能利用率15.5%

动力电池回收行业情况更为严峻,粗略计算全行业名义产能利用率仅为15.5%。市场对动力电池“退役潮”预判失误,导致企业提前布局产能过剩,加之非正规回收渠道冲击,行业陷入供需错配、价格倒挂的困境,多数企业亏损严重。

以上众多行业产能利用率下滑,本质是因为市场经济发展到一定阶段后,供给与需求出现严重错配,产能扩张速度远超市场实际消化能力,导致大量资源被无效占用。过去数十年国内制造业长期以规模扩张为核心发展逻辑,而当全球经济增速放缓、国内消费升级带来需求结构变化时,传统产能难以适应新的市场需求,叠加环保政策趋严、国际贸易摩擦等外部因素冲击,过剩产能难以快速出清,最终引发产能利用率持续走低。

截至2024年底,我国工业产能利用率仅为74.3%,钢铁、水泥、光伏等部分行业产能利用率甚至低于75%的国际警戒线,产能过剩已成为系统性风险,多项细分行业产能利用率低于10%历史分位,产能荒废的程度不断加深。

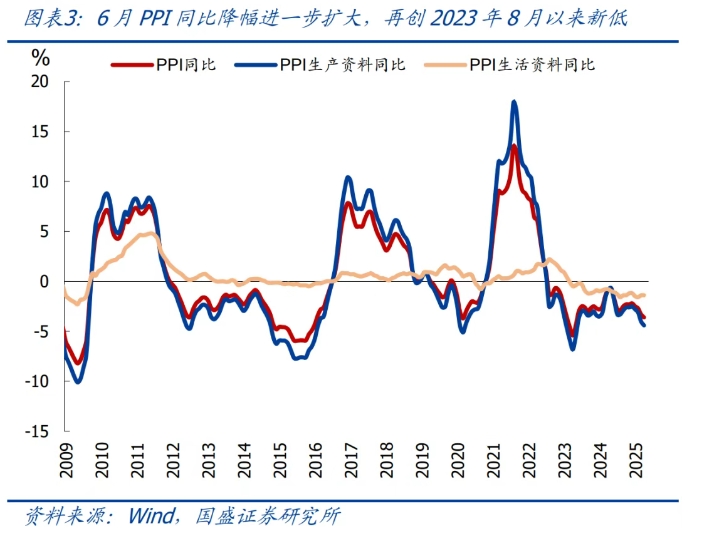

产能利用率下滑,供需关系平衡被打破,直接影响了PPI数据的表现。6月PPI同比-3.6%,低于前值和预期,再创2023年8月以来新低,环比-0.4%,同比增速连续32个月处于负增长区间。这形成了“产能利用率低→供过于求→PPI下行→企业减产→产能利用率更低”的恶性循环,进一步加剧了产能荒废的程度。

而这背后,则是当下诸多产业陷入内卷困境的严峻态势。明知产能严重过剩,却仍拼命生产,导致供过于求,产品价格暴跌,产业利润被吞噬。这些残酷的数据也表明,过去30年以“扩张”为主的中国制造业时代正式结束,一个全新的“收缩+升级”周期已开启。

面对这一趋势,水泥、钢铁、光伏、新能源汽车等行业纷纷开启减产模式。这种从供给端发力的举措,对于缓解产能过剩、改善产能荒废状况具有重要意义,也是破解行业内卷的关键一步。回顾2016年供给侧结构性改革,大刀阔斧的去产能曾引发价格大幅反弹,而此次能否迅速起效,有效扭转产能荒废的态势,能否真正让行业摆脱恶性竞争的泥潭,走向健康发展的轨道,都值得期待。

(本文由涂料采购网整理发布,转载请注明出处,如未经许可或未注明出处,将追究法律责任。)