近日,全球化工龙头企业科思创宣布北美所有终端市场MDI产品遭遇不可抗力,陶氏化学北美MDI工厂同步出现供应问题,根源在于一氧化碳/氯气供应链中断。北美MDI市场由科思创、陶氏、亨斯迈、巴斯夫、万华化学控制95%的产能,两家巨头同时停产意味着短期供给缺口难以填补。

自2026年2月底起,全球能源与化工品供应链出现大范围断裂。硫磺库存跌破三周警戒线、六氟磷酸锂仅剩一周用量、北美MDI双雄同日宣布不可抗力——全球化工市场正从“价格博弈”加速转向“一货难求”的短缺危机。

石油:供应缺口史诗级,库存快速消耗

IEA数据显示,4月全球石油供应降至9510万桶/日,较战前锐减1280万桶/日,其中海湾产油国超1400万桶/日产能停产。IEA已将2026年全球原油供应预期下调390万桶/日,全球市场面临178万桶/日的供应缺口。全球商业原油库存3至4月合计减少2.46亿桶,创下历史纪录。目前,海湾地区至少8家大型炼油厂全部或部分停产,卡塔尔拉斯拉凡液化天然气厂停产,预计修复需数年时间。

硫磺:可用天数不足三周,全产业链挤压

国内港口硫磺总库存仅剩108万吨,同比下降50%,按月均消费量150万吨计算,可用天数不足三周。近期,山东汇丰石化、昌邑石化、弘润化工、鑫泰石化、河北鑫海化工等至少7家企业持续停止报价,其中汇丰石化装置已停车。镇江港颗粒硫磺报价达7460元/吨,同比暴涨195%,较2024年下半年累计涨幅超600%。由于进口依存度超65%(半数来自中东),一季度进口量同比下降37%。中东主要生产商集中上调报价,科威特KPC 5月FOB价环比上调195美元至765美元/吨,卡塔尔能源上调至740美元/吨(创2013年以来新高)。作为炼油和天然气脱硫的副产品,硫磺供给弹性近乎为零。国投证券测算,2025-2027年全球硫磺供需缺口将分别达到30万吨、513万吨和405万吨。下游企业已受重创:兴发集团一季度净利润同比下降17.37%,六国化工净亏损9038万元,赤天化净亏损2847万元。

六氟磷酸锂:仅剩一周库存,锂电“心脏”骤停

全行业库存约6000吨,对应下游需求仅够一周用量,处于历史绝对低位。5月中旬现货均价达17.65万元/吨,较5月初的9.8万元/吨上涨近80%。头部企业多氟多确认行业库存极度紧张,天际股份强调下游电解液需求旺盛。价格上涨背后是供需的结构性逆转:一季度持续去库存导致中小产能因亏损批量关停,而头部企业优先保障长单,致使现货流动性枯竭。预计四季度缺口或达0.7万吨。

MDI:全球20%产能停摆,北美双雄引爆缺口

全球约有194万吨MDI产能处于低负荷或停摆状态,占总产能的20%。5月19日,科思创宣布北美所有终端市场MDI产品遭遇不可抗力,陶氏化学北美MDI工厂同步出现供应问题,根源在于一氧化碳/氯气供应链中断。北美MDI市场由科思创、陶氏、亨斯迈、巴斯夫、万华化学控制95%的产能,两家巨头同时停产意味着短期供给缺口难以填补。叠加此前东曹宣布自5月1日起MDI上调约500美元/吨,全球MDI价格加速上行,目前市场价约18000元/吨。

烯烃产业链:从石脑油到乙烯的多米诺崩塌

霍尔木兹海峡油轮流量较正常水平下降98%以上,亚洲60%以上的石脑油进口航线被无限期推迟。亚洲石脑油裂解价差从战前每吨108美元飙升至466.85美元的历史高位。韩国政府已将乙烯、丙烯列为“危机品目”,Yeochun NCC决定永久关闭两座石脑油裂解装置,乐天化学亦关闭110万吨/年裂解装置。若海峡长期中断,亚洲约3500万吨/年乙烯产能将面临原料断供风险。

国内市场方面,鲁西化工、盛虹石化、华泰盛富、新浦化学四家主力供应商持续封盘,新浦化学78万吨/年装置因库存低位停止报价。纯苯方面,华东港口库存从年初31.8万吨降至5月18日的14.8万吨,京博石化从5月11日起已连续11天暂停报价。苯乙烯5月涉及检修产能超200万吨/年,行业开工率仅68%,山东玉皇20+25万吨/年装置停车中重启待定,晟原石化8万吨/年装置自2023年8月停车暂无重启意向。

甲醇与氢氟酸:进口断崖与芯片供应链危机

甲醇月度供需缺口达50万吨,社会库存同比下降20%。由于进口依存度达20%(七成以上来自中东),进口量呈断崖式减少。近日,金牛旭阳、定州天鹭、七台河隆鹏、七台河吉伟、山西阳煤丰喜、安徽泉盛、天津渤化、中原大化、宁夏宝丰、宁夏大地、陕西兴化、新疆心连心等十余家企业集体暂停报价,覆盖产能超300万吨/年,其中七台河吉伟8万吨/年装置检修暂无恢复时间。

氢氟酸方面,韩国芯片业陷入原料危机:硫磺短缺导致硫酸价格飙升,进而推高了氢氟酸生产成本。韩国90%的无水氟化氢依赖中国进口,采购价较年初上涨约40%,三星电子和SK海力士被告知6至7月电子级氢氟酸还将大幅涨价。

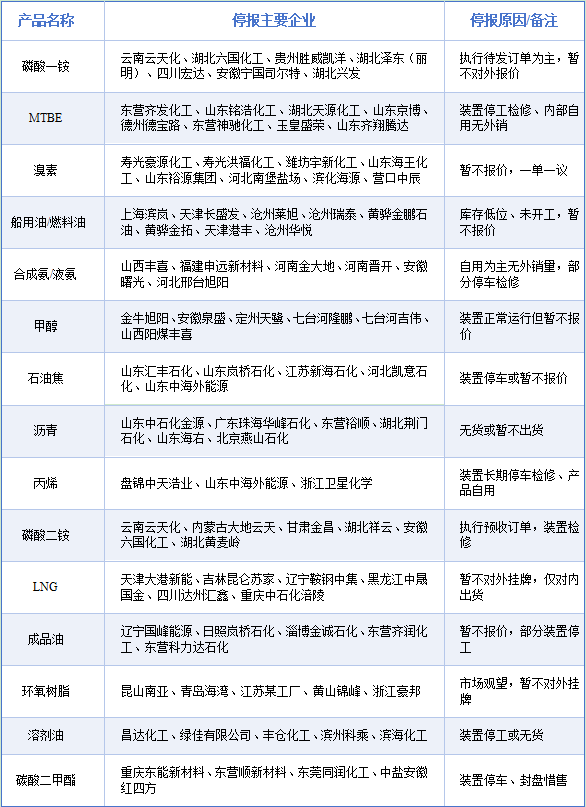

与此同时,一场席卷全行业的停报风潮愈演愈烈。截至5月21日中午12时,国内化工、能源领域共出现逾250条“暂不报价”消息,涉及约200家企业、62种产品类别。从产品分布看,磷酸一铵(10家)、MTBE(9家)、溴素(9家)、船用油(9家)最为集中;从停报原因看,装置检修/停工占33.9%,自用/无外销占20.2%,优先交付前期订单占12.1%,另有24.5%的企业仅标注“暂不报价”。

5月21日部分化工品暂不报价情况(截至12:00)

缓冲层消失,“缺货”比“价格”更值得警惕

当前危机的本质,其实已经超越了单纯的价格上涨,而是全球供应链承受风险的能力正在系统性衰退。当各大核心品类的库存接连跌破警戒线,市场原本用来应对突发状况的“安全垫”已经被压缩到极致——这意味着,哪怕只是出现微小的供应波动,都可能直接引发断供的连锁反应。

未来,想要重新建立起安全的库存防线,不仅要看地缘局势和海运通道能否改善,更取决于国内企业能否在高成本的压力下加快恢复产能、落实替代方案。短期内,从上游原料到下游终端的供需失衡仍将持续,缺货、停报与排队等货的现象将成为市场常态,直到产业链上下游重新把库存备足为止。