5月18日,美国特种材料巨头盛禧奥(Trinseo)正式进入破产重组程序。截至2026年一季度末债务总额达28亿美元,2025年全年净亏损5.46亿美元。

这场跨国巨头的倒下,只是全球化工行业凛冬的一个缩影。进入2026年二季度,中国化工行业正经历来一轮大范围停产、停工与集中检修。PDH、纯苯、苯乙烯、环氧树脂、双酚A等关键品类开工率持续走低,原料供应阶段性紧张,产业链利润被严重挤压,部分企业陷入亏损,行业运行压力显著加大。

本轮冲击既受海外能源与原料市场波动传导,也源于国内供需结构错配与装置季节性检修,呈现出“国内为主、内外联动、成本上压、需求下拖”的鲜明特征。

一、国内装置大面积停产检修开工率全线走低

当前国内化工行业正处于年内最密集的检修周期,从上游丙烷脱氢(PDH)、纯苯、苯乙烯,到中游环氧树脂、双酚 A,停产、降负、检修成为行业普遍状态,有效供给持续收缩。

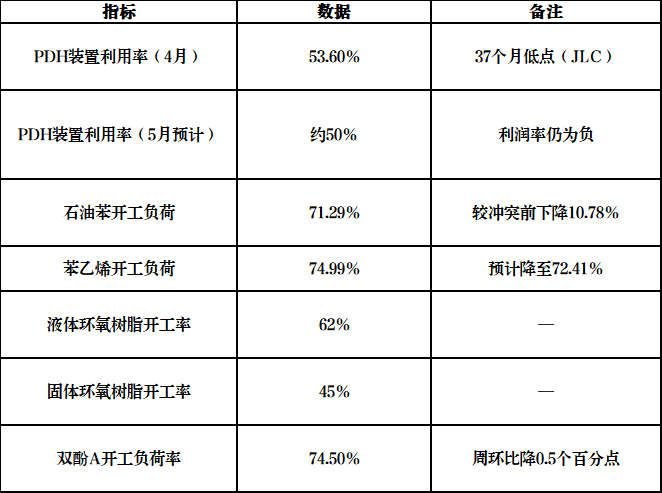

表1:国内化工行业核心数据总表(2026年)

PDH装置表现最为低迷。据Chemweek监测数据,中国PDH装置利用率在4月份已降至37个月低点53.6%(数据来源:JLC),5月份预计进一步下滑至约50%,且5月初行业平均利润率仍为负值,企业持续处于亏损生产状态,开工意愿持续走弱。

纯苯产业链同样面临显著的供应收缩。受石脑油供应紧张、成本抬升等影响,国内石油苯装置进入密集检修期。古雷石化、浙江石化、英力士、青岛丽东、金陵石化、威联化学、海南炼化、福海创等多套大型装置均已发布检修计划,部分已停车;广东石化则主动将常减压装置负荷降至8成运行。截至5月中旬,国内石油苯开工负荷仅71.29%,较中东冲突前下降10.78%。随着5—6月检修计划集中落地,国内纯苯产量将进一步缩减,市场供给持续偏紧。

苯乙烯行业虽部分装置检修有所推迟,但5月仍正式进入检修高峰期。吉林石化、淄博峻辰、镇海利安德一期、浙石化、锦州石化、辽宁宝来、盛虹石化等多套大产能装置均已有检修安排,部分装置已进入停车或降负状态。上周苯乙烯开工负荷为74.99%,本周预计回落至72.41%,周度产量随之下降。在装置集中停车影响下,国内苯乙烯有效供给持续收紧,市场供需格局逐步转向偏紧状态。

环氧树脂与双酚A领域同样维持低负荷运行。据行业权威机构统计,液体环氧树脂装置平均开工负荷率62%,固体环氧树脂厂家整体开工负荷率仅45%;双酚A行业平均开工负荷率74.5%,周环比小幅下降0.5个百分点,企业普遍以销定产、低负荷运行,整体产能释放有限。

从全国范围看,PDH、芳烃、烯烃、树脂等多条主线开工率均处于近年同期偏低水平,停产、停工、降负、检修已成为行业主流操作,供应端收缩成为贯穿当前市场的核心逻辑。

二、进口缩减、出口分流国内原料供应持续偏紧

在国内装置大面积停车检修的同时,进口货源补充不足、出口货源分流加剧,进一步加剧了国内化工原料供应紧张局面。

纯苯进口量连续三个月同比下降,外部补给持续减弱。2026年1月纯苯进口39.89万吨,同比下降15.1%;2月进口41.52万吨,同比下降19.8%;3月进口45.87万吨,同比下降14.14%。截至5月6日,华东纯苯港口库存21.6万吨,周环比下降6.49%。叠加日韩芳烃装置集中检修,二季度可出口至中国的纯苯资源进一步减少,国内供应紧张预期持续强化。

苯乙烯市场则呈现出口大幅增长、国内货源分流的态势。2026年1月苯乙烯出口6.06万吨,同比激增1672.6%;2月出口5.41万吨,同比增长11.0%;4月出口预计达到25万吨,5月出口预计15万吨。海外需求带动出口放量,直接分流国内可流通货源,进一步加剧国内市场结构性供应紧张。

在国内供给收缩、进口补充不足、出口分流增加的三重作用下,国内核心化工原料供应持续偏紧,部分品种甚至出现阶段性断供风险,市场对装置重启、到港货源的关注度持续提升。

三、海外冲击持续传导全球动荡加剧国内压力

尽管本次冲击以国内检修与供需矛盾为主,但海外地缘冲突与能源危机带来的成本压力,仍持续向国内市场传导,成为加剧行业波动的重要外部因素。

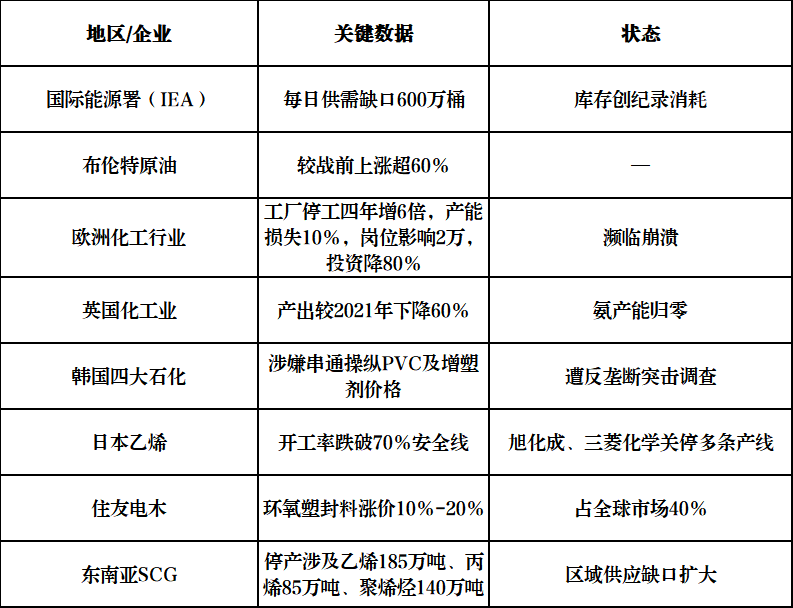

国际能源署(IEA)警告,全球石油库存正以创纪录速度消耗,每日供需缺口约600万桶,布伦特原油较战前上涨超60%,柴油、航空燃油库存跌至五年低位。霍尔木兹海峡作为全球30%海运石油贸易的关键通道,通行受阻直接推高能源与化工原料成本,使得国内炼化、烯烃、芳烃等板块成本端压力居高不下。

欧洲化工行业已濒临崩溃边缘。过去四年工厂停工数量增加六倍,累计损失近十分之一产能,直接影响约2万个工作岗位,2025年行业投资下降超80%。英国化工产出自2021年以来下降60%,氨产能归零,乙烯仅剩一套装置,欧洲化工竞争力大幅弱化。

表2:国外化工行业核心数据总表(2026年5月)

日韩及东南亚同样陷入供应危机。日本乙烯开工率跌破70%安全线,旭化成、三菱化学关停苯乙烯、PE、丙烯腈等多条产线;韩国YNCC、乐天化学多套裂解装置关停;东南亚SCG旗下两大基地停产,涉及乙烯185万吨、丙烯85万吨、聚烯烃140万吨,区域供应缺口急剧扩大。

值得注意的是,日本在关停本国产能的同时,对中国塑料原料的依赖度逆势上升。日本从中国进口的主要塑料原料同比增长27%,其中高密度聚乙烯(HDPE)暴增270%,聚苯乙烯(PS)增长76%,这一反差凸显了中国化工产业链的供应韧性。

海外产能收缩、供应中断、价格上涨,一方面通过进口渠道向国内传导成本压力,另一方面也为中国化工品带来部分出口机会,但整体而言,全球供应链动荡加剧了国内市场的不确定性与波动风险。

四、企业经营承压破产、失业风险逐步显现

在大面积停产、利润持续压缩的背景下,国内化工行业经营压力持续传导,企业亏损面扩大,行业洗牌加速,就业市场也受到明显影响。

全球范围内,化工企业破产案例明显增多。英国化学品回收公司Plastic Energy进入破产管理程序,欧洲化工回收行业三年间损失近100万吨回收产能;日本旭化成、三菱化学等巨头纷纷关停低效产线,退出传统石化业务。

虽然国内大型一体化企业抗风险能力较强,但中小企业普遍面临原料采购难、产品售价低、资金周转慢等多重压力,部分企业已出现停限产、降薪、裁员等情况。

就业市场方面,化工行业岗位数量明显缩减。过去化工厂普遍缺人,如今行业缩编、岗位收缩,叠加年龄门槛提高、技能结构调整,化工人就业难度显著上升,中年从业者再就业压力尤为突出,转行空间狭窄,行业就业进入寒冬期。

五、后市展望:检修延续、压力仍存行业加速结构调整

综合来看,当前国内化工行业正面临装置集中检修、原料成本高企、需求持续疲软、利润严重倒挂、海外波动传导五大压力,企业大面积停产、停工、降负、检修的态势短期难以扭转。

5-6月仍是国内化工装置检修高峰期,纯苯、苯乙烯等核心品类供给收缩将持续;地缘冲突带来的成本波动仍将影响原料端价格;下游传统淡季尚未结束,需求端难有明显改善;中下游利润倒挂格局短期难以改变。

在技术变革层面,AI正在重塑化工行业竞争格局。巴斯夫将材料老化预测从3-5年缩短至实时分析,陶氏通过微软AI实现24小时新材料配方生成,中国石油推出“PetroAI”大模型,行业研发成本有望降低50%、新品上市速度提升3倍,技术变量正在成为下一阶段竞争的核心维度。

在此背景下,国内化工行业将持续处于低开工、低利润、高波动的运行阶段,部分品种供应紧张格局仍将延续,行业洗牌与结构调整进一步加速。长期来看,具备一体化产业链、低成本优势、高端产品布局及技术变革能力的企业将更具竞争力,而高成本、低附加值、抗风险能力弱的产能将逐步被市场出清。