近期,化工市场掀起一轮多年未见的涨价狂潮。从钛白粉到多元醇,从硫磺到硫酸,数十种化工品价格接连突破历史高位,业内直呼“20年来罕见行情”。

一、巨头连发涨价函市场情绪彻底点燃

5月15日,全球硬泡聚酯多元醇龙头斯泰潘(Stepan)首轮涨价函刚落地:美洲地区STEPANPOL®涨0.06美元/磅(约959元/吨)、TERATE®涨0.08美元/磅(约1278元/吨)。短短3天后,5月18日斯泰潘再度宣布:自2026年7月1日起,上述产品上调0.185美元/磅,折合人民币约2957元/吨。两轮累计涨幅超4000元/吨,龙头企业的涨价决心彻底点燃市场情绪。

国内钛白粉企业同步跟进涨价:5月14日,宁波新福宣布金红石型钛白粉国内价格上调1000元/吨,出口上调150美元/吨;5月18日,山东东佳集团发布调价通知,钛白粉系列产品国内上调1000 元/吨、国外上调150美元/吨,行业涨价进入常态化阶段。

二、20年来罕见行情“工业味精”价格暴涨

从今年3月以来,钛白粉企业已陆续收到四轮涨价通知。上海一家经销商告诉记者:“像这样连续多轮且幅度如此集中的上涨,在过去二十年行业周期中并不多见。”截至5月15日,钛白粉全国市场均价升至16733元/吨,较2月底13300元/吨上涨26%。

此轮涨价的核心推手是上游原料。硫黄进口依存度达47%,受地缘风险影响出口受阻,国内硫黄价格持续飙升。数据显示,截至5月15日:国产固体硫黄均价较2月末上涨90.59%;国产液体硫黄均价上涨92.27%。

硫黄暴涨迅速传导至硫酸。生产一吨钛白粉需要约3.6吨硫酸,原材料采购困难、成本持续攀升,已导致市场上不少钛白粉企业停产或减产。报道引述企业负责人感叹,如此猛烈的成本推动型上涨,在行业记忆中极为罕见。

受涨价预期影响,3月以来经销商订单量同比增长超50%,采购节奏明显前移。但进入5月,订单已逐步回落至常态。分析师判断,6月钛白粉价格存在承压下行可能,“但在高成本支撑下,下探空间相对有限”。

此外,报道还关注到行业转型趋势:一季度钛白粉出口同比增长7.15%,企业加速向光伏、风电等高端场景延伸;下游涂料企业也逐步从建筑领域向新型工业板块转移。开源证券分析师指出,此轮涨价有望加速行业过剩产能出清,推动头部企业向高端化、差异化转型。

三、化工品涨幅极端品种广泛链条传导清晰

拉长周期看,2025年11月国内金红石型钛白粉价格触及周期低点12850元/吨;此后走出“筑底企稳—温和上行—加速拉涨”的长周期行情。2026年5月15日冲至16733元/吨,区间累计涨幅达30.2%,较周期内低点每吨高出3883元。

在钛白粉领涨的背后,更广泛的化工品市场正经历一场多年未遇的全面价格风暴。从基础原料到精细中间体,数十个品种在短短数月内接连创下历史级涨幅。以下是主要化工品本轮行情的整体分析。

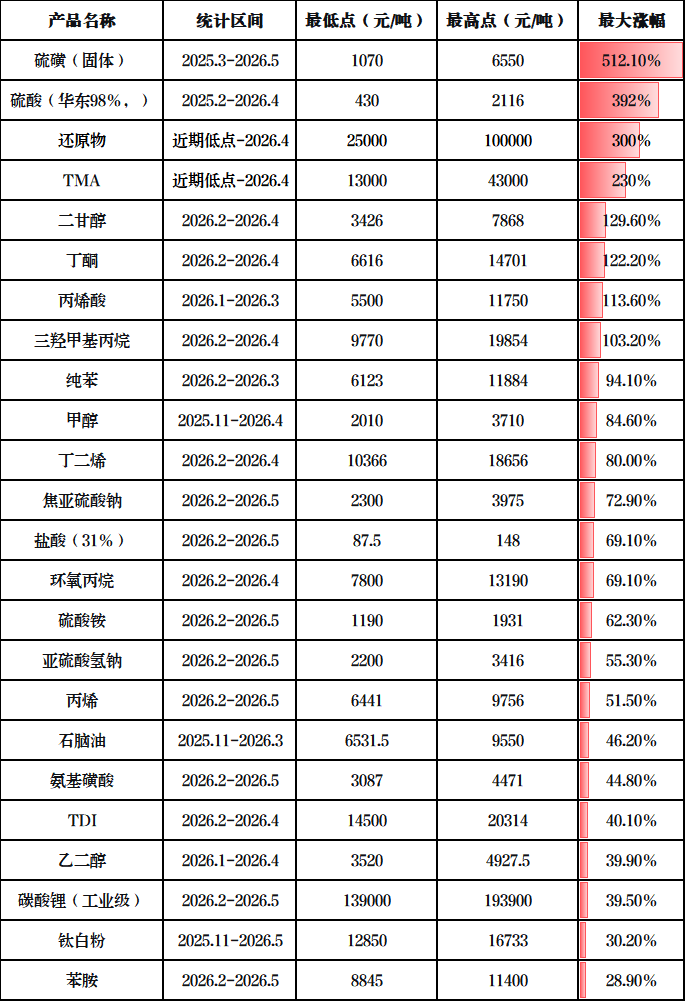

本轮涨价呈现三大鲜明特征。其一,涨幅极端且集中。硫磺以512.1%的涨幅冠绝全场,硫酸(华东98%)紧随其后达392%,二甘醇、丁酮、三羟甲基丙烷等中间体均实现翻倍以上上涨。即便涨幅相对较小的品种,如钛白粉(30.2%)、苯胺(28.9%),也在短期内完成了过去数年未见的拉涨。其二,涨价覆盖面极广。从上游原料(硫磺、石脑油、纯苯)到中游中间体(丙烯酸、环氧丙烷、TDI、丁酮),再到下游精细化学品(氨基磺酸、焦亚硫酸钠、亚硫酸氢钠),几乎贯穿整个化工产业链。其三,成本驱动与供给收缩形成共振。硫磺、硫酸等原料的暴涨直接推高下游产品成本,叠加行业集中检修、进口受阻、库存低位等多重因素,形成“成本推上去、供给拉下来”的双重挤压。此外,部分精细化工品涨势更为极端:还原物价格从25000元/吨飙升至100000元/吨,涨幅高达300%;TMA从13000元/吨涨至43000元/吨,涨幅达230%,同样刷新行业纪录。

此轮涨价并非单一品种的独立行情,而是原料端→中间体→下游制品的完整传导链条。以硫磺为起点,推高硫酸价格,进而带动钛白粉、焦亚硫酸钠、氨基磺酸等一系列含硫下游产品轮番暴涨。与此同时,原油价格波动通过石脑油传导至纯苯、丙烯、丁二烯等烯烃芳烃链条,甲醇、乙二醇等碳一化工品亦同步上行。这种全产业链、多链条联动的涨价格局,在近20年化工周期中极为罕见。

从时间节奏看,大部分品种在2026年2月下旬至3月启动加速上涨,4月上旬达到阶段性高点,5月虽有所回落,但价格中枢普遍远高于年初水平。截至5月中下旬,多数品种仍处于历史高位运行,短期调整压力与高成本支撑并存。

近期主要化工品涨幅排行榜

从表中可见,涨幅超过100%的品种多达8个(硫磺、硫酸、还原物、TMA、二甘醇、丁酮、丙烯酸、三羟甲基丙烷),50%-100%之间的有9个,20%-50%之间的有7个。如此高密度、大幅度的全面上涨,进一步印证了“20年来罕见行情”的行业判断。

四、对涂料行业成本影响及产业链传导

此轮化工品全线暴涨,下游涂料行业首当其冲。据央视财经报道,钛白粉下游应用中约60%集中在涂料行业,丙烯酸、丁酮、TDI、环氧丙烷等同样是涂料生产的关键原料。上游价格的持续攀升已深刻改变了涂料企业的采购行为与经营策略。

采购节奏前移,需求并非实质性扩张

据经销商反馈,3月以来订单量同比增长超过50%,表面看需求旺盛,实则主要来自下游企业因涨价预期而集中补库,提前锁定成本。这部分需求被前置,并非真实终端扩张。进入5月,涂料企业订单量已逐步回落至常态水平。

原料价格大幅上涨,成本压力逐层传导

以钛白粉为例,从低点12850元/吨涨至16733元/吨,每吨上涨3883元,涨幅30.2%。此外,作为成膜物质的丙烯酸曾出现最大涨幅113.6%,关键溶剂丁酮最大涨幅达122.2%,TDI最大涨幅40.1%。虽然部分产品近期价格有所回调,但整体仍处于历史高位,涂料企业的原料采购成本较年初显著上升。

上游硫磺、硫酸暴涨虽不直接用于涂料,但推高了钛白粉、填料、助剂乃至包装运输等全链条成本,形成叠加效应。中小涂料企业因采购量小、议价能力弱,难以通过长单锁价或向下游完全传导成本,叠加订单季节性回落,面临成本与订单双重挤压。

企业加速转型,行业洗牌提速

面对成本高压,涂料企业开始主动求变。据央视报道,北京某涂料企业过去约90%业务依赖建筑工程领域,如今已有约40%转移到新型工业板块。同时,头部企业通过工艺优化、开发高附加值产品等方式对冲成本压力。

开源证券分析师指出,此轮原材料涨价有望加速行业过剩产能出清,推动涂料行业向高端化、差异化转型。未来三到五年,新能源车、光伏等新兴领域对高性能涂料的需求有望逐步释放,行业集中度与产品附加值将同步提升。

综合来看,此轮化工品暴涨对涂料行业的影响可概括为三个层面:短期,采购成本飙升、利润空间被压缩,中小企业生存压力陡增;中期,行业洗牌加速,缺乏成本转嫁能力的企业将逐步出局;长期倒逼企业从低附加值领域向高端工业涂料、特种涂料转型,行业格局有望迎来结构性优化。