4月28日,国内多地化工、气体、化肥、能源、炭素等品类大面积暂停报价,部分企业装置检修、以终端直销/自用为主、实单一单一议、装置停车等因素,导致暂不对外报价,市场现货流通及公开报价阶段性收紧。

据涂料采购网不完全统计,本次暂停报价的企业数量达到160余家,涵盖60余大类化工产品。

近30家化工企业集中减产检修

2026年5月,全球化工行业迎来传统春季检修高峰,叠加中东地缘冲突引发的原料持续断供,计划内检修与被动减产形成双重共振,行业供应缺口进一步加速扩大。

2026年5月前后近30家

化工企业

(注:本表数据综合自行业调研、主流媒体、ICIS、Mysteel及隆众前瞻预报等。检修时间可能根据实际情况调整,具体以企业最新公告为准。)

据高盛报告,当前全球约20%化工品供应中断,基础化工品价格阶段性飙升逾60%。亚太地区化工原料约70%依赖中东进口,本轮供给冲击已从基础原料传导至涂料、胶粘剂等精细化工领域。

5月前后国内外主流化工企业检修、停产动态汇总如下。

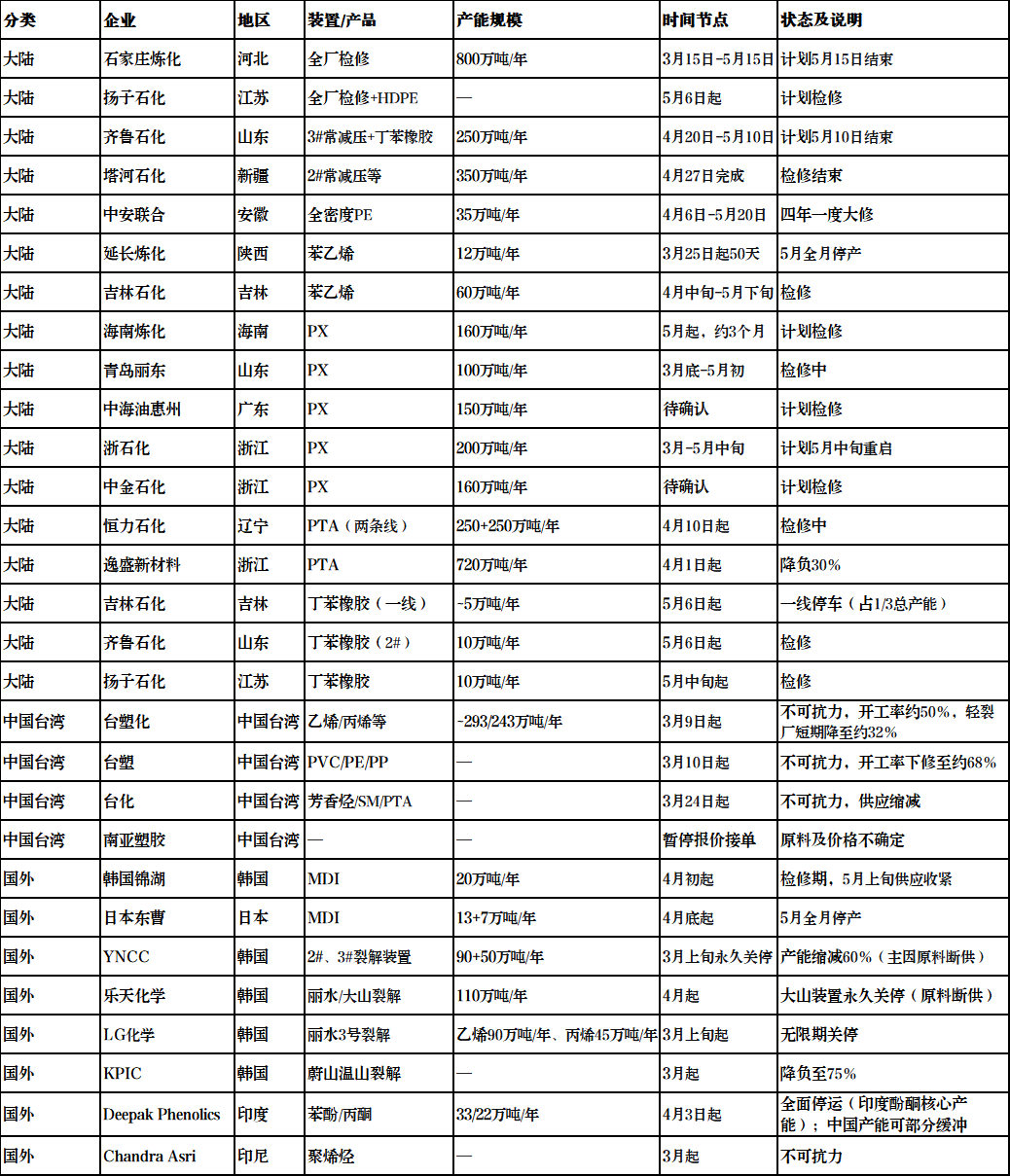

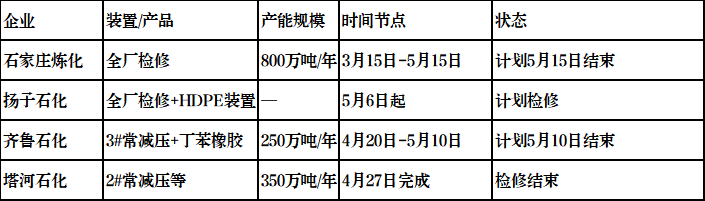

(一)主营炼厂检修(已完成及计划中)

(二)苯乙烯:多个装置检修持续至5月

苯乙烯行业利润再度承压至-505元/吨,预计5月苯乙烯行业开工负荷或下滑至68%附近。

延长炼化12万吨/年苯乙烯装置自3月25日起停车检修50天,5月全月处于停产状态。

吉林石化60万吨/年苯乙烯装置自4月中旬起降负至七成,4月22日起停车检修,5月中旬后逐步恢复。

(三)PX/PTA:供需双重收紧

国内PX产能利用率已降至81.92%,较年初91.65%高位明显回落。二季度国内计划检修的PX装置涉及总产能约760万吨(3-6月累计),5月当月亦有500万~600万吨检修计划执行。

海南炼化:160万吨/年PX装置检修提前至5月,时长约3个月。

青岛丽东:100万吨/年PX装置自3月底检修至5月初。

浙石化:200万吨/年PX装置3月底停工,预计5月中旬重启,周期约45天。

中海油惠州:150万吨/年PX装置计划检修,具体时间待企业确认。

中金石化:160万吨/年PX装置5月有检修预期。

PTA方面,逸盛新材料720万吨/年装置自4月1日起降负30%;恒力石化(大连)两条合计500万吨PTA生产线自4月10日起停车检修;新凤鸣300万吨/年装置自4月中起停车;英力士110万吨/年装置同步停车。预计5至6月PTA产能运行率降至69%以内。

(四)丁苯橡胶:5月集中检修

据隆众资讯2026年4月23日发布的丁苯橡胶企业装置一览表:

齐鲁石化:2#10万吨/年装置计划5月6日起停车检修,预计45天左右。

扬子石化:10万吨/年装置计划5月中旬起检修,预计40天左右。

吉林石化:14万吨/年装置(三条线)计划5月6日起对其中一线停车检修,影响产能约5万吨。

(五)聚乙烯:中安联合四年一度大修

中安联合35万吨/年全密度PE装置自4月6日起计划内停车检修,属四年一度大修,预计5月20日结束。

(六)中国台湾地区

受2026年2月底美伊冲突导致中东石脑油供应中断影响,中国台湾地区台塑集团旗下核心企业自3月起陆续进入不可抗力状态。

台塑化:3月9日发布不可抗力,涉及约293万吨/年乙烯及243万吨/年丙烯产能。原定3月到港的13.4万吨轻油原料中止交运,3月24日进一步加大减产。石化装置开工率降至约50%,轻裂厂短期降至约32%产能,若轻油运输持续受阻,恐进一步降至40%。

台塑:3月10日起针对PVC、PE、PP发出不可抗力通知,部分生产线开工率自年初约80%下修至约68%。

台化:自4月起启动不可抗力,芳香烃产品产量恐减少近五成,苯乙烯、苯酚、PTA等生产面临困难,供应链不排除5月进一步中断。

南亚塑胶:暂未宣告不可抗力,但因原料及价格高度不确定,已暂停对外报价及接单。

国际多家化工企业集中减产检修

(一)韩国:裂解装置大面积降负与关停(主因中东石脑油断供)

据行业调研及ICIS统计,韩国石化装置3月平均开工率降至约66%,部分企业低于60%。

YNCC:受中东石脑油供应中断影响,已决定永久关闭丽水2号和3号石脑油裂解装置,合计淘汰乙烯产能约140万吨/年,总产能从230万吨降至约90万吨,产能缩减60%。

LG化学:丽水3号裂解装置(乙烯90万吨/年、丙烯45万吨/年)已无限期关停,配套2号丁二烯装置同步停工。

乐天化学:大山工厂110万吨/年石脑油裂解装置永久关停;丽水裂解装置提前至4月初检修,大山裂解装置负荷降至70%左右。

KPIC:蔚山温山裂解装置负荷从80%降至75%。

韩国产业通商资源部已将石脑油列为经济安全物资,管控供需并暂停出口,计划从4月起投放战略石油储备,支撑行业运营至5月下旬。预计5月韩国裂解装置开工率仍将维持在63%~69%低位区间。

(二)印度:Deepak Phenolics全面停产(中国产能可部分缓冲)

迪帕克酚类公司(Deepak Phenolics)因原材料短缺及霍尔木兹海峡运输受阻,其达赫杰苯酚、丙酮工厂自4月3日起全面停运。该工厂苯酚年产能33万吨、丙酮年产能22万吨,是印度酚酮核心产能之一,短期内加剧亚太地区酚酮供应紧张。

(三)日本及东南亚:原料断供波及

日本石脑油现货价格大幅上涨,库存仅能维持约20天,三菱化学等企业已开始削减裂解装置负荷。印尼Chandra Asri公司宣布不可抗力,裂解装置降负运行。据ICIS统计,全球乙烯产能中已有3.9%处于不可抗力状态。

(四)MDI装置检修

韩国锦湖:20万吨/年MDI装置4月初起例行检修,至5月上旬供应收紧,日韩货源短缺。

日本东曹:13+7万吨/年MDI装置计划4月底起停机检修,预计约40天,5月全月停产。

5月,国内主营炼厂集中检修,苯乙烯、PX/PTA、丁苯橡胶等关键装置停产或降负;海外中东石脑油断供致韩国裂解装置永久关停、印度酚酮工厂全面停产,亚太供应链承压。短期内,检修计划密集叠加地缘不确定性,化工品产量损失难以弥补,产业链传导效应将持续,企业需警惕价格波动与供应链断裂风险。