实现净利润1亿元,却计划分红44亿元,究竟有什么不为人知的目的?作为率先披露2024年业绩的涂料上市公司,东方雨虹在“清仓分红”后仅隔几日,便再度重磅公告,将分红金额调低一半,降为22.1亿(含税)。

此前东方雨虹公告披露,拟向全体股东派发约44.19亿元(含税)现金红利,加上去年9月派发的14.62亿现金,去年分红将达到约58.8亿。分红率高达5445.37%,相当于每赚1元就分走54元。净利润从前几年的20多亿断崖式下滑至1亿左右,在此情形下出现的不合时宜的“拆家式分红”究竟是何原因?

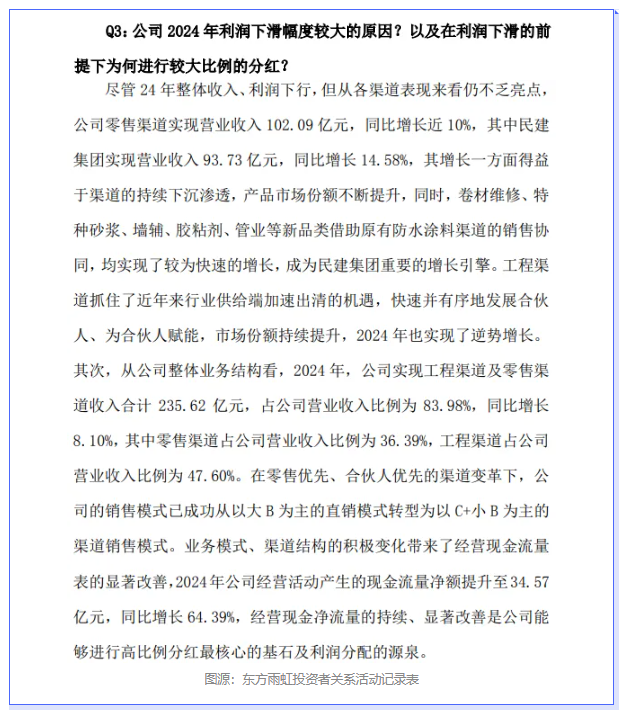

东方雨虹副总裁兼董事会秘书张蓓在近日开展的投资者关系活动中首度回应,尽管24年整体收入、利润下行,但从各渠道表现来看仍不乏亮点。公司此次现金分红方案,一是积极响应“国九条”等相关政策,二是公司过往经营过程中积累了大量的累计利润,第三,经营现金净流量的持续、显著改善是公司能够进行高比例分红最核心的基石及利润分配的源泉,是我们进行分红的底气根源。第四,公司资金状况良好,完全具备进行高比例现金分红的能力。

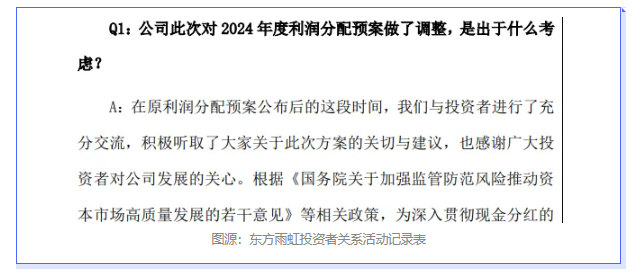

而对于2024年度利润分配预案调整一事,东方雨虹则回应道,将2024年年度分红调整为分次分红,这一决策更具备稳定性、持续性、可预期性和可实施性,能够更好地强化资金储备,使公司保持更加充裕的流动性,提升抗风险能力,提升公司偿债能力,增强应对风险的缓冲能力。公司拟将原2024年年度利润分配预案调整为分次分红,以达到年内多次分红、分期实施的目的。

而对于2024年度利润分配预案调整一事,东方雨虹则回应道,将2024年年度分红调整为分次分红,这一决策更具备稳定性、持续性、可预期性和可实施性,能够更好地强化资金储备,使公司保持更加充裕的流动性,提升抗风险能力,提升公司偿债能力,增强应对风险的缓冲能力。公司拟将原2024年年度利润分配预案调整为分次分红,以达到年内多次分红、分期实施的目的。

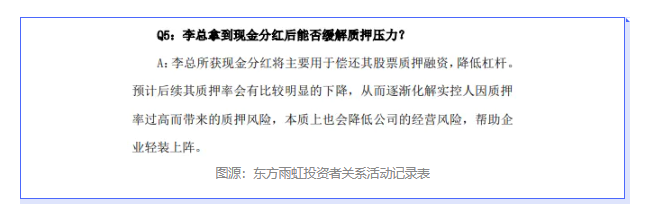

虽然分红金额腰斩,但22亿仍是一个巨大的数目,这让投资者纷纷质疑老板疯狂套现捞金是否另有目的。对此,东方雨虹大方回应,称分红若顺利实施,李卫国所获现金分红将主要用于偿还其股票质押融资,降低杠杆,这样有利于降低公司经营风险。

如今李卫国将近八成的股份已经质押,如果44亿分红实施,他将获得9.82亿,的确能缓解不少资金压力,即便是调整之后分红减半,其也能获得近5亿资金。

现金流增加、渠道变革、结构优化、货币充足……听起来似乎是一片大好行情,也完美解释了大手笔分红的“底气”,但众多投资者频频提出的应收账款问题,也涉及到其主要销售渠道——直销。

有投资者提问,直销业务应收账款账期相对较长,能否说下大致在几个月,另外是否方便说下2024年年末应收账款中直销业务的应收账款大致占比。东方雨虹回应,截至24年末,直销业务收入占公司营业收入比15.24%。在应收账款管控方面,公司始终坚持风控优先,实施“对到期应收账款实行零容忍”,对合同评审、工程签证和回款情况等过程进行全程监控,防范应收账款风险。

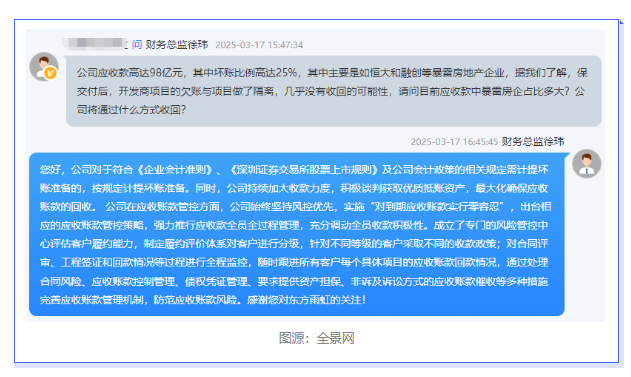

相对于能否收回问题,投资者显然更加关注坏账损失,有投资者提问,公司应收款高达98亿元,其中坏账比例高达25%,其中主要是如恒大和融创等暴雷房地产企业,保交付后,开发商项目的欠账与项目做了隔离,几乎没有收回的可能性,请问目前应收款中暴雷房企占比多大?公司将通过什么方式收回?

东方雨虹回答,“公司持续加大收款力度,积极谈判获取优质抵账资产,最大化确保应收账款的回收。”而后的回答,与上一个问题类似,提到了“零容忍”相应的管控措施等。

这种回答显然没能让投资者作罢,有人直接挑明,2024年报的“部分客户应收账款情况”显示,2024年底新增客户8、客户15、客户17应收账款且大幅计提坏账,而2023年底这3个客户的应收账款为0.这个情况是否与公司对风险零容忍的经验方针相矛盾?

东方雨虹回应,本公司对该应收款项单项计提坏账准备,除单项计提坏账准备的应收款项之外,本公司依据信用风险特征对应收款项划分组合,在组合基础上计算坏账准备,客户8、客户15、客户17应收账款在2023年存在余额,2023年披露在组合计提坏账中,2024年度公司结合客户的信用风险判断披露在单项计提坏账准备客户中。

一问一答的你来我往,看起来是正面回应,实际上颇有一种打太极的套路,这也让外界对于东方雨虹目前的状态更加怀疑和担忧。

(本文部分内容来源于全景网,东方财富等,由涂料采购网整理发布,转载请注明出处,如未经许可或未注明出处,将追究法律责任。)