涨幅超45%!近100种化工原材料涨价!

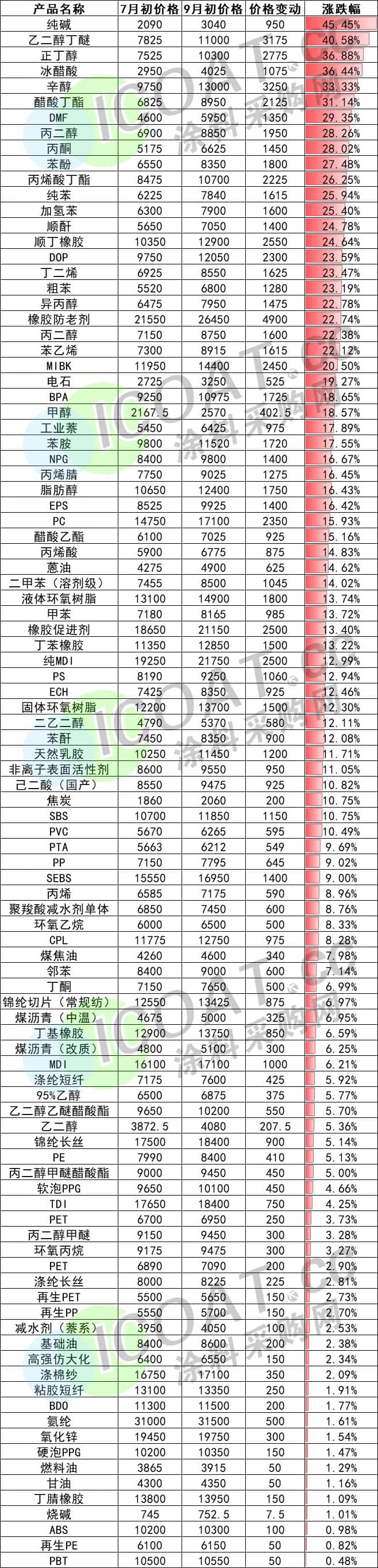

据涂料采购网了解,进入“金九”之后,90多种化工品报价较下半年7月初价格出现大幅上涨,部分化工品涨幅超过45%,吨价上涨最高约4900元/吨。

纯碱目前报价3040元/吨,下半年以来价格上涨950元/吨,涨幅45.45%;

乙二醇丁醚目前报价11000元/吨,下半年以来价格上涨3175元/吨,涨幅40.58%;

正丁醇目前报价10300元/吨,下半年以来价格上涨2775元/吨,涨幅36.88%;

辛醇目前报价13000元/吨,下半年以来价格上涨3250元/吨,涨幅33.33%;

DMF目前报价5950元/吨,下半年以来价格上涨1350元/吨,涨幅29.35%;

丙酮目前报价6625元/吨,下半年以来价格上涨1450元/吨,涨幅28.02%;

苯酚目前报价8350元/吨,下半年以来价格上涨1800元/吨,涨幅27.48%;

纯苯目前报价7840元/吨,下半年以来价格上涨1615元/吨,涨幅25.94%;

加氢苯目前报价7900元/吨,下半年以来价格上涨1600元/吨,涨幅25.40%;

顺酐目前报价7050元/吨,下半年以来价格上涨1400元/吨,涨幅24.78%;

DOP目前报价12050元/吨,下半年以来价格上涨2300元/吨,涨幅23.59%;

丁二烯目前报价8550元/吨,下半年以来价格上涨1625元/吨,涨幅23.47%;

异丙醇目前报价7950元/吨,下半年以来价格上涨1475元/吨,涨幅22.78%;

橡胶防老剂目前报价26450元/吨,下半年以来价格上涨4900元/吨,涨幅22.74%;

MIBK目前报价14400元/吨,下半年以来价格上涨2450元/吨,涨幅20.50%。

此外,与涂料产业链有关的双酚A、环氧树脂、MDI、新戊二醇、二甲苯、MDI等也出现了价格的直线上升。其中溶剂原材料的醋酸丁酯价格上涨2125元,涨幅31.14%;乳液原材料丙烯酸丁酯价格上涨2225元/吨,涨幅26.25%;液体、固体环氧树脂分别上涨13.74%、12.30%;树脂原材料双酚A、环氧氯丙烷分别上涨18.65%、12.46%;聚酯树脂原材料新戊二醇、PTA分别上涨16.67%、9.69%。

从停车停产到排队封单!囤货抢购之风正盛

涂料采购网注意到,部分化工原材料能够在下半年持续拉涨,原因是行业开工率低带来的厂家库存下降。这并不是自然发生的,而是在今年已经过去的半年多时间里,多个化工领域不断的进行停车检修及停产安排,长达80多天的检修和密集的程度让人震惊,也将人为控制的大手伸向了市场,并炒作了“金九银十”将要抢购的风声。

比如双酚A行业,部分装置停车检修,整体开工偏低,现货资源不充裕,下游刚需采购推升了其市场的坚挺报盘;甲苯、二甲苯因油价六连涨推升了涨势,且供应有限,持货商惜售,部分高端小幅上涨;丙烯酸丁酯市场,原料丁醇货紧价高,丁酯工厂对丁醇的采购难度较大,周内丁酯整体开工负荷略降,助推丁酯报价继续上行。

另外一些原材料的涨势则更为“真切”一些,原因是下游市场的需求和拉动已经出现了。例如ABS、液氨、纯碱、钛白粉、PVC等,不仅下游采购比较火爆,产品也多呈现吃紧的状态,有些甚至已经提前完成了9月的订单,车辆排队等货的现象支撑了化工企业价格上涨。

ABS市场,网传镇江奇美80万吨/年装置AS控制室将进行升级改造,目前虽然该企业出厂价未动,但市场价狂飙850元/吨。河北、山东、余姚、东莞等地主流报价已经飙升至11000元/吨以上。已经有部分中间商担心后续市场缺货,开始囤货,仓库“爆仓”都是常态。

钛白粉市场,目前绝大多数生产商的新价格已经出台和落地,基本敲定了九月的最新价格政策。集体的气势宏伟,因此拉抬价格方面也已经是水到渠成。目前市场现货依然比较紧张,多数生产商的订单是超接的,接到9月中旬是一个很普遍的现象。

液氨市场,北方主产区供应表现吃紧,北方地区部分装置仍有检修,且山西等地区突发限产,短期令企业开工率走低,供应紧俏。生产企业普遍出现车辆排队等货现象,利好因素支撑液氨价格上涨,下游硝酸铵价格受支撑走高。

纯碱市场,近期盘面频繁触及涨停,市场缺货严重,全产业链库存持续下降,纯碱厂库存降至10多天,下游玻璃厂库存也降至10天以下的极限低值,上中下游库存极低的状态下,碱厂封单不报价,急单成交价高,日内现货价格飙涨。

PVC市场,乙烯法企业以海湾、渤化发展、万华、华谊等企业出口均出现明显好转,多数预售企业提前完成全月销售任务,货源偏紧。

硫酸市场,主力下游磷肥及部分化工品市场需求良好,对硫酸市场形成支撑,且供应收紧,受资源流通加快而酸企库存有限影响,整体市场供应较前期收紧,且酸企挺价意愿明显。

低价厮杀难,炒涨“东风”又能持续多久?

颇为讽刺的是,前不久不少化工品还在疯狂跌价,生产商也在价格战的火爆态势中难以自拔,小厂贴着成本线卖,大厂则想要靠着集采的低成本,在市场中暗自较劲,希望能够完成一波“大厂先干死小厂,行业洗牌再重新涨价”的神操作。但这种“伤敌八百自损一千”的方式太过于残忍,以至于上半年成绩大多以亏损收尾,盈利情况几乎腰斩。

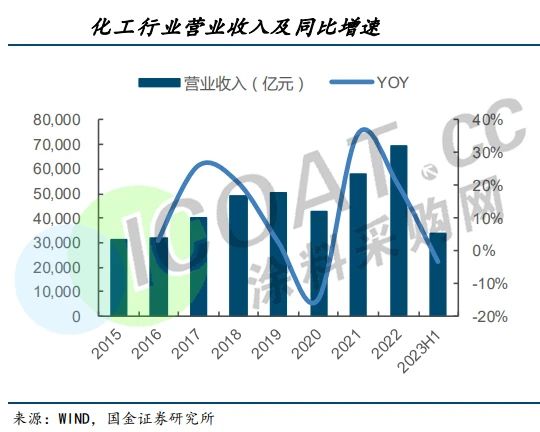

2023 年上半年申万化工行业整体实现营业收入 3.35 万亿元,同比下降 3.3%;归母净利润 1164 亿元,同比下滑 47.5%。

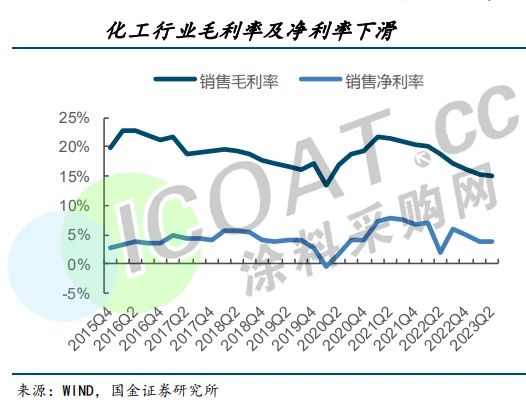

23年上半年化工行业的盈利能力有所削弱,行业整体毛利率为 15.1%,同比下滑 3.6%;行业整体净利率为 3.5%,同比下滑 2.9%。

低价位的厮杀过后,多种化工品的价格已经处于历史低位,有些虽然价格线抗住了,但在通胀大环境下,也相当于跌价不少,化工企业顿感生存艰难。要想扭亏为盈,便急需一个契机来调涨自救。而在当下,房企和车企只剩下最后几个月的时间冲刺全年KPI,下游市场的“开工复苏”和提前铺垫的“供应减少”一拍即合,合力打造出了这个契机。

再加上“买涨不买跌”的情绪驱使,也就正式为“金九”拉开了序幕,终端+上游两开花,加上厂家看购置库存,确实有一大批化工品能够在短期内受益。但这波东风究竟能坚持到“银十”并贯穿年底,还是止步于月底无人买单,就不是买家说了算的了。毕竟现在的市场,不光是供需和成本的博弈,更要考虑宏观政策、微观调控、资金面和国内外政策货币等多重因素。