据涂料采购网了解,鲁西化工双氧水公司成立于2019年,产品主要为双氧水,现有生产装置7套,双氧水产能40万吨/年(折百),行业龙头企业的停产对于下游产品的供应以及价格的拉升会起到很大的作用。

国内己内酰胺、异丁醛、双氧水、PA6等市场供应链岌岌可危!

为全面排查安全隐患,鲁西化工双氧水装置已于第一时间停运。目前鲁西化工停产及关联装置涉及双氧水、己内酰胺·尼龙6、多元醇装置。

资料显示,鲁西化工所处的行业为化工新材料、基础化工,主要产品有聚碳酸酯、双氧水、己内酰胺、尼龙6、有机硅、甲酸、多元醇、甲烷氯化物、甲胺、DMF等。双氧水产品是鲁西化工的主要产品之一,设计产能40万吨,产能利用率98.94%,在建产能30万吨;己内酰胺产能30万吨/年,占己内酰胺国内产能5.24%;PA6产能30万吨/年,占PA6国内产能4.83%。

本次鲁西化工事故造成的产能停产,对PA6、己内酰胺、双氧水以及其他化工品市场都会带来不同程度的影响,甚至在价格方面出现明显支撑。

双氧水:价格上涨250元/吨

鲁西化工双氧水装置出现事故,湖南衡阳建涛双氧水装置停机,双氧水供应呈现紧张局面,主流报价950-1050元/吨,上涨200-250元/吨。节后首日双氧水市场均价983元/吨,月内价格上涨32.88%。

山东滨化东瑞27.5%双氧水出厂涨30元/吨;山东新龙化工、山东恒通、河北田原化工27.5%双氧水出厂涨50元/吨;德州实华化工27.5%双氧水出厂涨50元/吨,50%双氧水出厂涨100元/吨;山东华泰27.5%双氧水出厂涨40元/吨,50%双氧水出厂涨130元/吨。

己内酰胺:价格上涨175元/吨

市场观望气氛较浓,报盘较少,前期低价基本退市,下游聚合工厂谨慎观望,成交重心震荡上移,华东液体己内酰胺现货价格参考12700-12800元/吨承兑送到,较节前上涨175元/吨。目前己内酰胺正处于检修季,场内装置检修较多,个别厂家开工下滑。加上本次鲁西化工停车后,场内供应量减弱,市场上贸易商不乏借机炒涨,报盘上调。

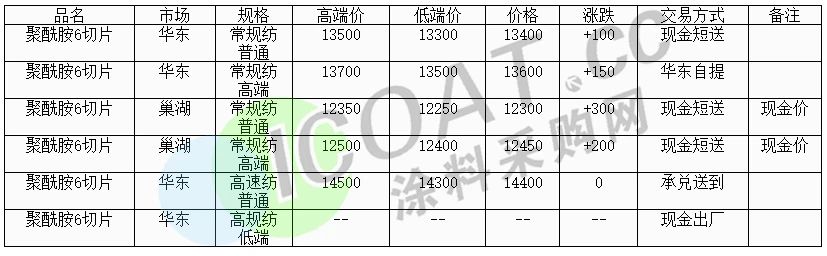

PA6:价格上涨300元/吨

己内酰胺是PA6的直接上游原料,相关系数达0.99,接近1。节后首日,PA6部分出厂价上调100-300元/吨,现货市场顺势飘红。目前成本面对PA6支撑增强,市场不乏借机炒涨,报盘上调。

异丁醛:价格日涨666元/吨

鲁西化工的事故对于异丁醛及下游产业链也造成了一定的供给焦虑。5月4日国内异丁醛市场价格大幅上涨,日涨666.67元/吨,涨幅8.91%。部分厂家停车检修,异丁醛供应趋紧,现货流通紧张,大厂上调报价。

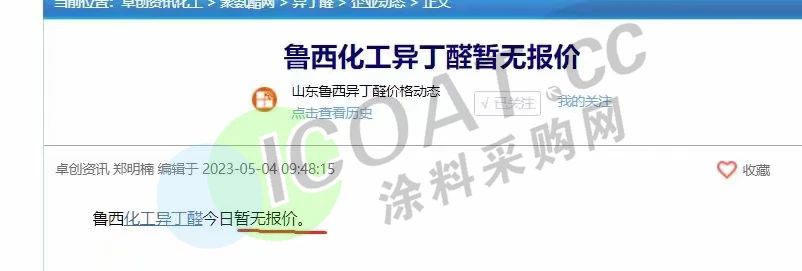

鲁西化工异丁醛封盘不报价;华鲁恒升异丁醛报盘参考价12000元/吨,日涨2800元/吨;利华益异丁醛报价8000元/吨,较节前上涨700元/吨。

新戊二醇:日涨400元/吨

新戊二醇目前报价10666元/吨,日涨400元/吨。业内人士表示,聚酯树脂价格也出现了走高的趋势,预计对于产业链下游的粉末涂料也会造成影响,原料供应紧张和高价之下,涂料行业的压力也在增加。

最长2个月!20多家化企停车检修,涉及产能超300万吨!

鲁西化工的事故在化工行业激起轩然大波,多种化工品供应链岌岌可危,但更为严峻的是,近期国内近期产能停滞的情况并不在少数。巴陵石化、齐翔腾达、万华化学等20多家化工企业均处于检修期或计划近期进行装置检修,最长停车时间为2个月,涉及产能超过300万吨。

齐翔腾达全资子公司青岛思远8万吨/年甲乙酮装置运行及催化剂使用寿命已达周期上限,公司将于近期进行例行停车检修,预计停车检修时间55天。

山东滨化东瑞10万吨/年双氧水装置计划5月13日起停车检修2周。

李长荣5万吨/年丁苯橡胶装置计划5月中旬停车检修,为期一周左右。

阳煤太化24万吨/年己内酰胺装置短停检修5-6天。

石家庄炼化10万吨/年己内酰胺装置停车扩能,重启时间待定。

辽阳石化3万吨/年的丁二烯装置停车检修,预计5月底重启,检修期间货源暂停销售及报价。

北方华锦化学12万吨/年丁二烯装置计划停车检修,时间持续10天左右。

神华宁煤6.4万吨/年丁二烯装置停车检修,预计停车时间40天左右。

辽阳石化3万吨/年丁二烯装置于4月8日停车检修,预计停车时间30-40天。

扬子石化橡胶10万吨/年丁苯橡胶装置计划5月5日停车检修40天左右。

九江天赐、九江天赐新动力计划将于2023年4月29日开始分别对年产3万吨液体六氟磷酸锂产线、年产15万吨锂电材料项目(一期)进行停车检修,预计检修时间为不超过30天。

河南鹤煤产能10万吨/年BDO装置停车检修,重启时间待定。

新疆中泰PTA总产能120万吨/年,装置计划5月上停车,计划检修2个月。

山西太化双氧水停车检修,己内酰胺降负荷开工,5月4日己内酰胺全停。

山东晋煤明水双氧水装置5月5日起停车检修,预计15天。

陕西陕化3万吨/年、10万吨/年BDO装置负荷降至七成,暂停散单销售,合约为主。

新疆天业两套6万吨/年装置负荷7成运行,一套3万吨/年、一套6万吨/年装置停车,暂无现货报价。

巴陵石化己内酰胺年产能30万吨/年装置,开工7-8成。

巴陵恒逸45万吨/年的己内酰胺装置,开工8-9成。

南京东方己内酰胺年产能40万吨/年装置,开工5成左右。

这也就意味着,从上游丁二烯、BDO等大化原料,到新戊二醇、聚酯树脂等中游产业链化工品,再到涂料、橡塑、纺织等多种中下游产品都会遇到产业链供应紧缺,甚至是断供的威胁。目前已有不少龙头化工企业开始封盘不报价,或者供应长约客户及自用为主。不难想象,当二季度下游逐渐复苏之时,涂料、化工企业想要快马加鞭的进行生产,就必定要接受各种高价的紧缺原料。而检修2个月,甚至是重启时间待定,也将这个供应短缺的区间无限期的拉长,给化工企业今年的回血复苏带来了巨大的障碍。

(本文由涂料采购网整理发布,转载请注明出处,如未经许可或未注明出处,将追究法律责任。)