这意味着3月5日双酚A泰国反倾销正式到期,到期后泰国地区的双酚A货源对国内市场会带来哪些影响呢?

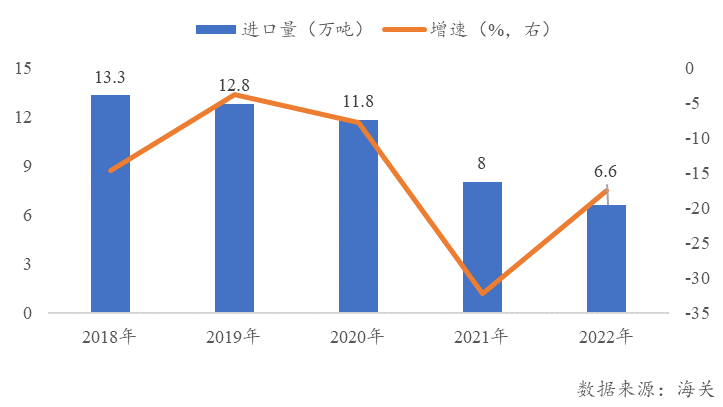

泰国作为中国双酚A的主要进口来源国之一。泰国国内双酚A生产企业有两家,其中科思创产能为28万吨/年,其产品以自用为主;泰国PTT公司产能为15万吨/年,产品以出口到中国为主,2018年以来泰国双酚A的出口基本上全部是PTT公司的出口。自2018年后,中国自泰国双酚A进口量逐年减少。2018年进口量为13.3万吨,2022年进口量仅为6.6万吨,下降率达50.4%,反倾销效果明显。

中国来自泰国双酚A进口量变化图

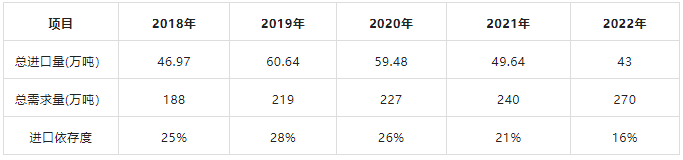

进口量的逐年下降可能跟两方面有关,首先中国征收泰国双酚A反倾销税后,导致泰国双酚A竞争力下降,被韩国、台湾等厂商挤占市场份额;另一方面,国内双酚A产能逐年扩增,国产自供应增加,对外依存度逐年下降。

我国双酚A的进口依存度

中国市场长期以来仍是泰国双酚A最主要的出口市场,且中国市场相对于其他国家来说具有距离近,运费少等优势。反倾销结束后,泰国双酚A既无进口关税,也无反倾销税,相对于亚洲其它竞争对手,具有明显价格优势,不排除泰国对中国双酚A出口量反弹至10万吨/年以上的可能性。国内双酚A产能较大,但多配套有下游PC或环氧树脂装置,实际外销量远小于产能,即便2022年的泰国双酚A进口量下降到6.6吨,但是在国内商品量中仍占一定比例,进口货源的影响不可小觑。

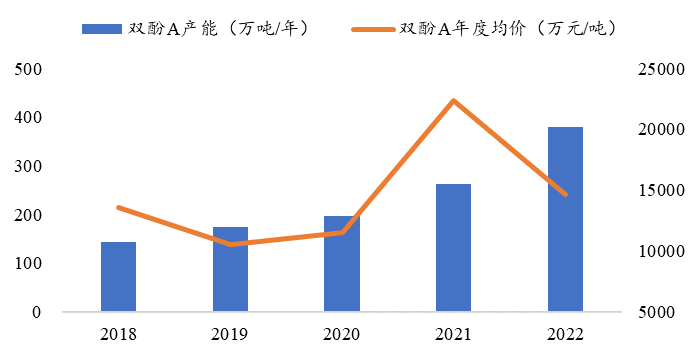

随着产业一体化的发展趋势,国内上下游配套率逐步提升,我国双酚A市场将处于产能快速扩张时期。截止2022年,中国双酚A生产企业共16家,总产能超过380万吨/年,其中2022年内新增产能117万吨。据统计,2023年国内双酚A仍将有超百万吨的新产能有望投产,双酚A市场供大于求的局面将进一步加剧。

2018-2022年中国双酚A产能与价格变化

2022年下半年以来,随着供应量的不断增加,国内双酚A价格大幅走跌,近几个月双酚A价格一度在成本线附近徘徊。其次从双酚A原料成本来看,当前中国进口原料苯酚仍在反倾销期内,相比国际市场,国内双酚A原料成本较高,不具备成本竞争优势。进入中国的泰国低价双酚A货源增多,必然会对国内双酚A价格形成打压之势。

伴随着泰国双酚A反倾销的到期,国内双酚A市场一方面要承受国内产能急剧扩张的压力,同时还要消化泰国低价进口货源的冲击,预计2023年内国内双酚A的价格将持续承压,国内双酚A市场同质化、低价竞争将更加激烈。