公司以产品开发、品质管理、供应链整合和全球销售网络布局为核心竞争力,主要产品包括偶氮颜料、杂环颜料、酞菁颜料等,产品主要应用于油墨、涂料和塑料等领域。

外销占比较高,长期无自主生产

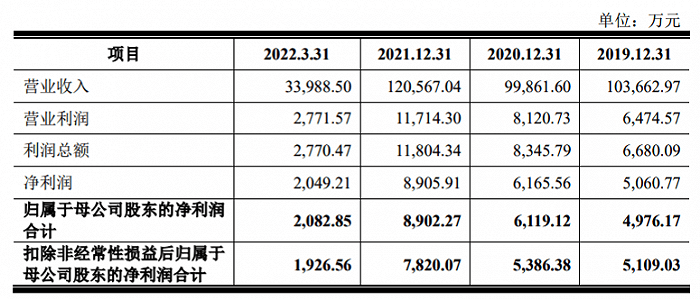

数据显示,2019年、2020年、2021年、2022年一季度公司营收分别为10.37亿、9.99亿、12.6亿、3.4亿,归母净利润分别为0.5亿、0.61亿、0.89亿、0.21亿,其中,2020年、2021年归母净利分别大幅增长22.97%、45.48%。

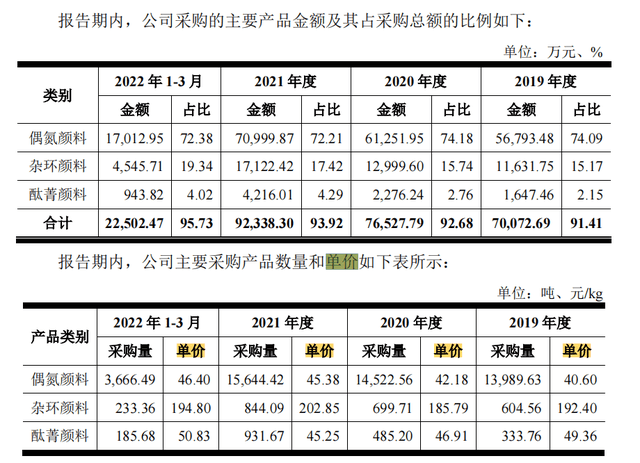

具体来看,偶氮颜料、杂环颜料是公司第一、二大业务,2022年一季度, 偶氮颜料、杂环颜料及酞菁颜料等主要产品金额占采购总额比例分别为72.38%、19.34%、4.02%。

资料显示,公司三大业务比例在近三年里几乎无大的调整,偶氮颜料采购比例2019年为74.09%,2021年降至72.21%;杂环颜料2019年采购比例15.17%,2021年增至17.42%;酞菁颜料2019年采购比例2.15%,2021年增至4.29%。

有机颜料成品采购价格的变化是影响公司业绩的重要因素,报告期内,公司主营业务成本中采购成本占比分别为 89.06%、93.27%、94.17%、92.70%,占比较高。报告期内,受上游石油化工行业波动、原材料市场供求变化等因素的影响,公司主要采购产品的采购价格存在一定波动。2019年至2022年一季度,偶氮颜料、杂环颜料及酞菁颜料采购单价总体呈上涨趋势,偶氮颜料单价由40.6元/kg涨至46.4元/kg,杂环颜料单价由192.4元/kg涨至194.8元/kg,酞菁颜料单价由49.36元/kg涨至50.83元/kg。

从销售区域来看,报告期内,公司在境外实现的收入占当期主营业务收入的比例分别为 89.64%、87.72%、84.99%及87.79%,外销占比较高。公司从2015年至2021年连续多年位居全国有机颜料出口行业第一名,业务遍及全球 70 多个国家和地区,并与DIC株式会社、富林特集团、盛威科集团等国际大型企业建立长期合作关系。

公司虽然作为有机颜料出口龙头企业,在报告期内,公司却没有自主生产,主要从供应商处采购按公司要求生产的有机颜料成品。公司表示,公司服务的客户一般为全球大中型油墨、塑料和涂料生产商,其对公司产品需求量一般都较大,若未来公司采购的有机颜料成品出现行业性产能短缺,公司可能面临有机颜料成品供应紧张,无法及时满足下游客户较大产品需求的风险。

据悉,为了应对风险,公司在2020年投资超3.4亿元成立辽宁信凯实业有限公司,项目用地面积约220亩,拟产10000 吨/年环保型偶氮颜料和高档酸性染料,其中,10000 吨/年偶氮染颜料建设项目预计2022年第四季度投产,投产后采用部分自主生产、部分继续从供应商处采购按公司要求生产成品的模式。

应收账款占流动资产比例、资产负债率双高

记者注意到,信凯科技应收账款占流动资产比例、资产负债率“双高”,报告期各期末,公司应收账款分别为1.81亿、1.8亿、2.23亿及2.68亿元,应收账款账面价值占流动资产的比例分别为 32.93%、26.60%、29.74%及 33.38%。公司表示,如果公司客户未来经营情况或与公司的合作关系发生不利变化,公司应收账款按期收回的风险将显著增加,从而会对公司的流动性和经营业绩产生不利影响。

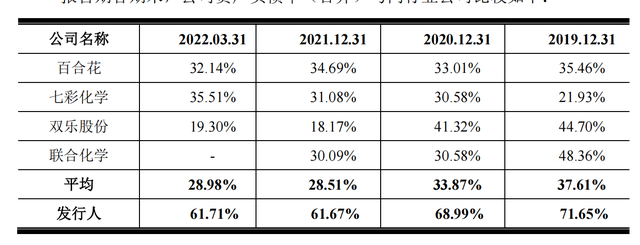

资产负债率方面,2019年至2022年一季度,以百合花、七彩化学、双乐股份、联合化学为代表的同行企业平均资产负债率分别为37.61%、33.87%、28.51%、28.98%,而公司报告期内资产负债率分别为71.65%、68.99%、61.67%、61.71%,虽然三年来下降了9.94%,但还是远高于行业均值,而本次公司拟募集资金中的1亿元将用于偿还债务。

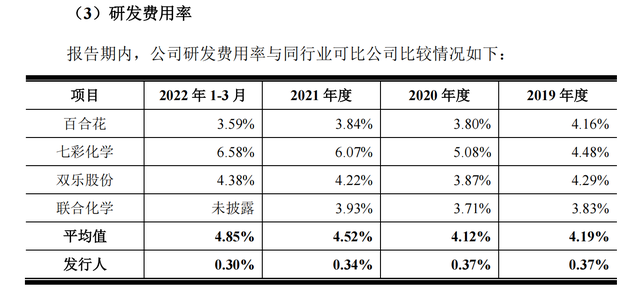

除了应收账款占流动资产比例、资产负债率“双高”,公司研发费用率和毛利率均低于同行,报告期内,信凯科技研发费用率分别为0.37%、0.37%、0.34%、0.3%,呈逐年降低趋势,而行业平均值分别为4.19%、4.12%、4.52%、4.82%,不仅远大于信凯科技,行业整体的研发投入呈增加趋势。

为何公司与行业研发投入的走势背道而驰?公司表示,主要原因为公司是以产品开发、品质管理、供应链整合和全球销售网络布局为核心竞争力的着色剂专业供应商,发行人的研发活动主要集中于产品开发、检测技术的研发等,公司研发特点与同行业可比公司存在较大差异。

百合花、七彩化学既是竞争对手又是供应商

在招股书中被信凯科技列为同行企业的百合花、七彩化学一直是公司的主要供应商,2019年、2020年、2021年公司向百合花采购金额占总采购金额比例分别为11.99%、13.9%、12.33%,向七彩化学的采购占比分别为10.43%、14.86%、15.44%。由此可见,百合花、七彩化学既是公司竞争对手又是主力供应商。

优惠的价格可能是信凯科技多年来向七彩化学大额采购的原因,据悉,信凯科技曾用名杭州信凯实业有限公司,七彩化学曾在招股书中表示,2016年至2018 年1-6 月期间,杭州信凯是公司第一大客户,公司对杭州信凯的销售平均毛利率低于公司经销模式下的毛利率水平5%-6%,主要是因为杭州信凯向发行人采购金额较大,发行人给予杭州信凯适当的价格优惠。