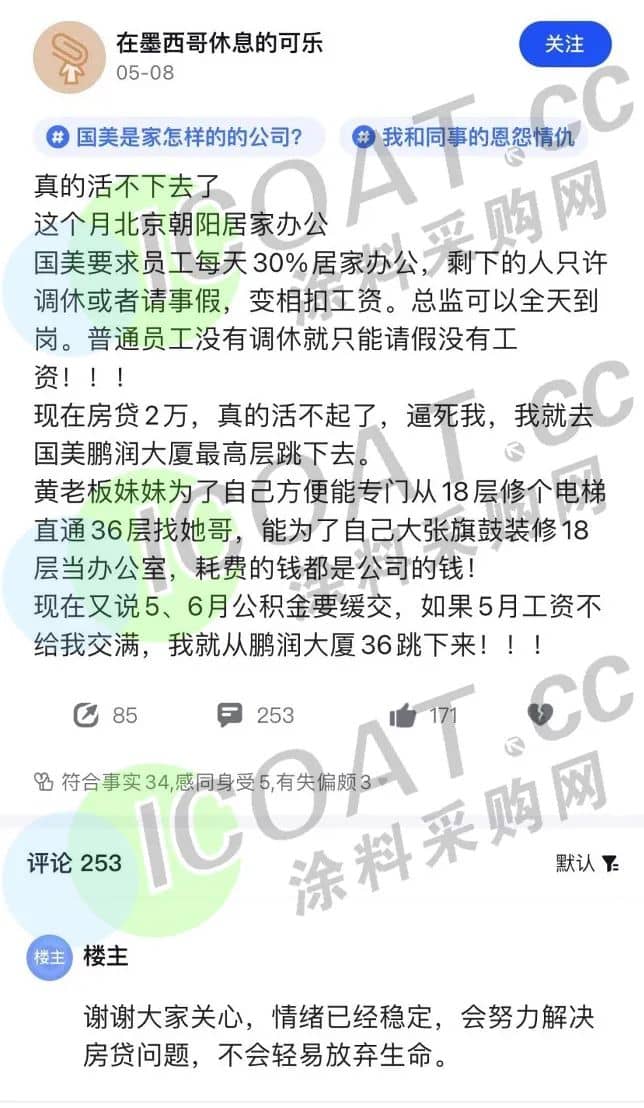

近日,知名家电品牌国美集团再遭吐槽。数名国美员工表示,自从北京多个区县实施居家办公以来,国美内部强制员工请年休假和事假,并且期间不发放薪水。社交平台上,也有不少国美员工验证了上述说法,“国美要求员工每天30%居家办公,剩下的人只许调休或者请年假,变相扣工资。”

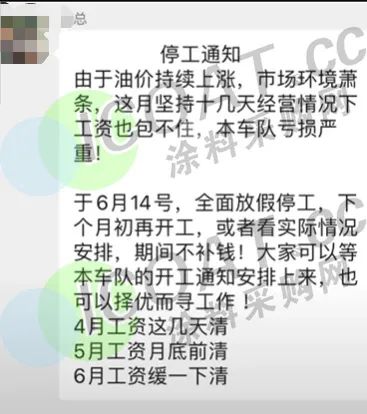

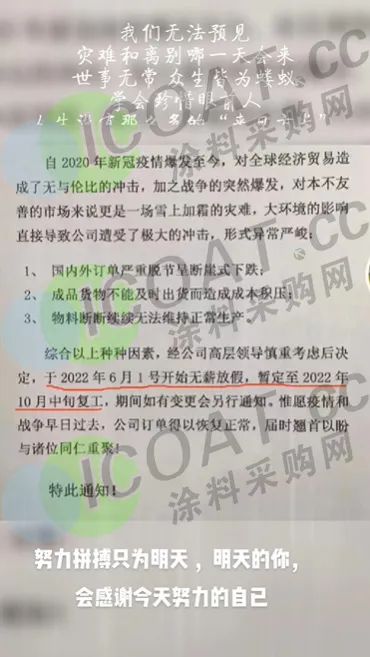

这种情况不仅出现在家电行业,近期多位网友反馈自己所在的企业也开始实行强制休假的措施,原因是行业整体行情不佳,订单锐减之下为了减少人力成本的“不得已而为之”。一家在业内算是数一数二的、曾为亚马逊类项目50%卖家代工的外贸工厂开始强制休假,更有企业全面停工、停薪。而这些的根源是订单萎缩与产能维持的冲突,当订单量下滑到一定程度,工厂只能缩减非必要岗位的支出。

订单减少、刚需减弱,多种化工品行情走低

据涂料采购网了解,目前在化工行业也存在市场行情低迷,下游需求锐减的情况,相对于强制休假、无薪放假或者全面停工的激烈措施,不少企业选择了较为低调且柔和的降低开工率方式,以应对目前行情不断走低的情况。冰山一角的深海中,又有哪些化工品在承压呢?

炭黑:下游轮胎市场迎来淡季,开工率不到五成

5月下旬,炭黑市场价格下行,部分炭黑企业低价出售。5、6月份其主要下游轮胎企业处于传统需求淡季,对炭黑需求偏弱,加之端午节期间,部分轮胎企业停产检修,需求继续拖拽炭黑市场。下游终端企业多以消化现有库存为主,对炭黑采买积极性不佳,需求端持续弱势。

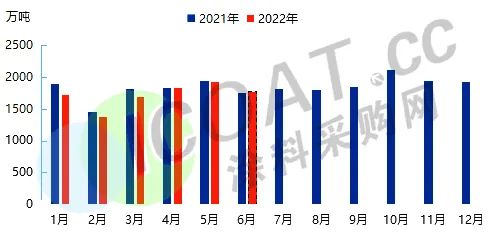

目前,半钢胎样本企业开工率为50.95%,环比-11.07%,同比-6.57%,全钢胎样本企业开工率为46.72%,环比-11.14%,同比-19.37%。多方利空因素聚集,炭黑市场价格高位回落。

主要下游轮胎样本企业开工变化趋势

正丁醇:下游丙烯酸丁酯需求平淡,价格下滑500元/吨

进入六月份,正丁醇市场震荡运行,下游需求略显疲软,场内成交不高,市场行情连续下滑,对比周初开盘市场价格下滑400-500元/吨。正丁醇最大的下游丙烯酸丁酯市场表现疲软,下游整体行业胶带母卷以及丙烯酸酯乳液等需求平淡,逐渐进入需求淡季,现货贸易商成交不畅,市场重心窄幅走软。

液化气:连续阴雨天气导致终端消耗缓慢,吨价全线跌破6000

近日华南地区液化气市场行情持续走低,6月14日华南价格全线跌破六千,成本面趋弱以及供需面疲软是主要利空,华南地区液化气市场呈现震荡下滑趋势。进入夏季加之南方连续阴雨天气,终端消耗缓慢,需求持续下降,而上游供应此时出现增量,供需矛盾加剧,企业为保证出货,主动降低价格,四天时间令华南市场成为全国价格洼地。

柴油:高温雨季需求下滑,物流运费低导致行业不景气

6月国内柴油供应预计同比上涨约50万吨,国内柴油消费预计下滑至1770万吨左右,环比下跌150万吨左右。6月柴油需求因高温和雨季下滑是必然,政策措施在工矿、基建领域尚可,物流领域因运费偏低不够景气。

中国柴油国内需求量预测

冰醋酸:下游因亏损降负,民生消费减少加速淡季来袭

上半年两波触底价格基于锁定在3400-3500元/吨的水平,主要因素在于刚需的低迷。下游产品负荷均较低,多数因亏损降负及停车检修,导致开工率处于低位水平。且传统淡季下本身刚需下降,外加上半年多地疫情影响民生消费减少,产业链传导作用下减少对原料的需求,下游对现货采购意向稀少。

聚醚:下游低迷采买力度弱,行业价格战难有赢家

端午假期结束,聚醚需求开启了下跌通道,订单成交稀少,新单跟进压力渐增,聚醚商谈出货走低,在成本及需求双弱下,环丙开启下降模式,聚醚积极跟跌环丙,下游对原料采买力度仍较弱,市场整体低迷不振,价格继续维持跌价运行。此外,聚醚三大巨头价格战激烈进行,在国内需求不景气下,国外价格仍低于国内价格,加之国外疫情仍持续发展,需求量明显减少,聚醚出口暂无利好支撑。

环氧树脂:内销外贸同步受阻,主流价格偏低端

本轮环氧树脂价格无论是是一线、二线还是三线品牌,固体报价在21000元/吨,液体报价在23500元/吨左右,较去年同比降低了5000元/吨左右,主流偏低端。但下游需求仍难回暖,出口导向型经济遇到了世界经济不景气,出口受阻。目前消费处于下降趋势,环氧树脂的采买也受到影响。

双酚A:产业链整体需求疲软,仍有下行空间

今年上半年,环氧树脂价格平均在25000元/吨上下徘徊,这对双酚A的需求也带来了一定的影响。政策上对双酚A、环氧树脂产业链的利好已经基本被市场消化,目前双酚A产业链整体来看需求疲软。下游环氧树脂、PC的矛盾尤为突出,供应相较充足而需求量难以跟进,预计双酚A仍有下行空间。

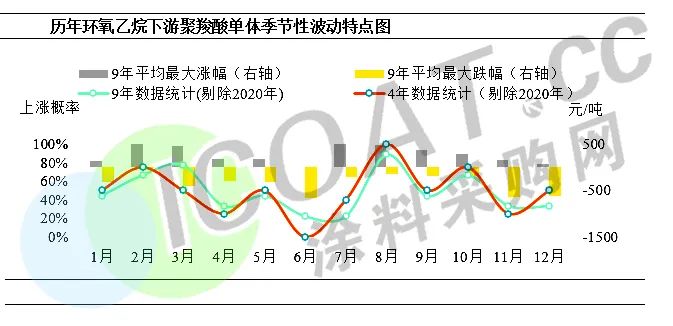

环氧乙烷:最大下游进入淡季,刚需跟进不足

环氧乙烷最大下游聚羧酸减水剂单体进入季节性淡季,需求面临旺季不旺淡季偏弱行情。进入6月份,雨季明显增多,整体消费量将呈现明显下滑预期。另外,终端下游仍面临回款压力,刚需跟进不足,存量博弈明显。未来下游去库存仍是主要基调,聚羧酸减水剂单体将呈现稳中偏弱运行,而对环氧乙烷的消费将呈现不足态势。

钛白粉:开工率仅为8成,下游利空难以改观

国内钛白粉市场有所偏弱,厂家接单不及预期,市场运输大范围受限,当前钛白粉企业整体开工率为82.1%,下游客户当前处于库存消耗阶段,零星大厂和部分中小规模厂家出现主动降负荷的情况,目前国内钛白粉市场对如房地产等终端行业的偏空运行预期难有改观,短期来看由于国外供应商产能释放空间十分有限,因此内销外贸都将出现利空。

涂料:装修旺季不旺,下游屡屡爆雷连累涂料企业

目前下游房地产行业爆雷、违约频发,回款难且订单锐减,再加上工程项目、建筑工地等开工率并未完全恢复,导致涂料涂刷工程大幅减少,装修旺季也凭空消失。叠加上半年人们消费普遍克制,汽车、房产、家居、家电等行业销售量低迷也导致涂料行业订单减少。相比于原材料价格的涨跌互现和采购运输艰难,涂料企业更为担心的是,如何获取高额且靠谱的订单。

服装纺织:传统淡季来临,毁单、取消订单频发

目前疫情反扑严峻且又是传统淡季,纺织企业在没有订单的情况下,厂里只能是处于生产库存的状态。部分企业反馈基本没订单,客户一般都是香港那边的,想过来交流但由于疫情无法过来,坯布随买随用,行情不好不敢多进。外国客户取消了10月份的圣诞节大单,货值超过1亿元,因为他们在越南找到了“备胎”。

在外贸论坛上,很多外贸人表示,今年生意太难了,毁单情况时有发生,某网友表示,客户告知品牌撤销了,剩下那些货都不要了,只收了20%的定金,还都是定制的产品,现在不知道该怎么处理了,而回帖的网友除了出主意外,很多也表达了类似的遭遇。

内销+外贸双双冷淡,企业放假躺平难言乐观

无论是淡季刚需减少,还是不可抗力作祟,亦或是下游抵制高价,最终都形成了目前化工、纺织等行业的内销和外贸订单都出现了减少的局面,且这种情况不是个例,而是当下企业普遍遇到的困难。

外贸方面,美国公布了5月份物价数据。当月美国居民消费价格指数(CPI)达到8.6%,继3月份之后再度创下40年来新高。全球大通胀的背景下,目前国外客户取消订单或者违约的情况实在是太多了。今年他们普遍感到有点悲观,在和同行的交流中,大家认为,这一跌势还未见底,影响力甚至超过2020年疫情来袭时的悲壮。

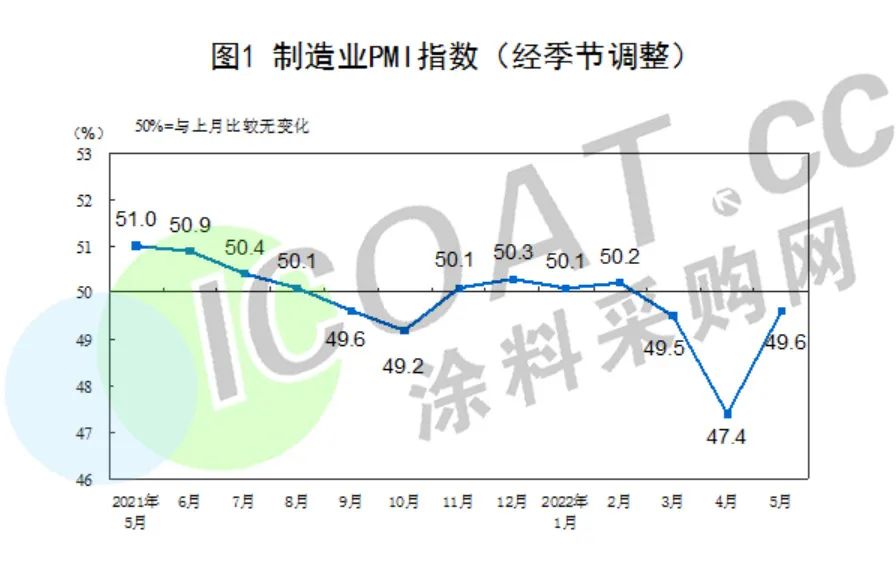

国内方面,2022年5月份中国制造业采购经理指数(PMI)为49.6%,较上月上升2.2个百分点,但仍处荣枯线以下,反映需求不足的企业比重超过40%。另外,服务业和消费仍然偏弱,5月全国服务业生产指数同比-5.1%,降幅收窄1.0个百分点,连续第三个月出现负增长。当月服务业商务活动指数为47.1%,连续第三个月位于荣枯线以下,在历史上首次出现。

也就是说,目前国内和海外均处于经济发展的相对冷淡时期,尽管疫情已经得到了基本控制,开工率和物流恢复程度也有所提升,但从房地产、建筑施工、消费等方面来看,终端需求仍然偏弱,这意味着经济基本面的修复速度仍然偏缓。

终端萎靡的情况一级级向上传导,如今已经影响到了产业链偏上游的化工原料的供需平衡,也就说明目前的冰冻三尺非一日之寒,也非一日之功可解。一些大厂尚可通过降低开机率以及完成长约订单来维持正常经营,中小企业却直面了“无单可接”的淋漓鲜血,如此看来,放假、停薪、停工等措施也就不足为奇了。