近年来,中国涂料企业蓬勃发展,大有赶超进口品牌之势。以“制造与服务融合,做新时代美好家居生活服务商”为发展定位,亚士创能在行业内拥有较高的品牌知名度、美誉度和影响力。经过20多年的发展和积淀,以“与新时代同频共振,服务美好生活”为使命,坚守“以客户为中心,以奋斗者为本,用心笃行”的核心价值观,以市场为导向,注重价值创造、注重产品及模式创新,注重内外部生态圈建设,使得亚士创能在产品技术、市场网络、服务能力、品牌文化、信息化、行业地位等方面的竞争优势日益显现。

亚士创能连续11年荣获“中国房地产开发企业500强首选供应商”,位列保温材料和保温装饰一体化材料两个行业第一,建筑涂料行业前三。与众多主流房地产企业建立了战略集采等业务合作关系,是万科、保利等百强房地产开发企业信赖的优质原材料供应商。

作为建材行业内同时拥有功能型建筑涂料、保温装饰一体化材料、保温材料、防水材料四大产品体系及其系统服务能力的佼佼者,亚士创能相应凭借较强的品牌影响力、较大的产销规模,在后疫情时代奏响年度财务持续高速增长的凯歌。

4月29日,亚士创能按计划公布了2021年年报。年报显示,报告期内,亚士创能市场竞争力进一步提高和凸显,带动了销量增长。据报告,去年,亚士创能营业收入471,513.07万元,同比增长34.46%,其中功能型建筑涂料收入299,089.81万元,同比增长29.39%,建筑节能材料收入139,201.73万元,同比增长35.73%,防水材料收入21,218.15万元,同比增长462.48%;受原材料价格大幅上涨,以及中国恒大等房地产客户信用风险扩大,计提单项信用减值损失影响,导致企业的盈利能力受到一定程度的影响,截止2021年12月31日,该企业总资产为718,211.72万元,净资产为162,005.09万元。

然而,2021年无疑是极不平凡的一年。大宗商品价格持续上涨,逐级传导至涂料行业,上游原材料采购价格水涨船高。无独有偶,在“三道红线”政策下,下游房地产企业财务杠杆严重受限,拿地能力和意愿下降,项目开竣工放缓,部分房企出现资金周转困难,直至断链爆雷。房地产产业链企业因此受到不同程度的连累,涂料企业可谓是腹背受敌。那么,亚士创能为什么能够在上下游的“夹击”之下交出高分答卷呢?

营收缘何高增长

据涂料采购网了解,面对复杂多变的市场环境,亚士创能一方面保持了战略定力,继续实施积极的经营举措,抓住行业集中度提升和行业整合的重要战略窗口期,持续加大市场开发力度,不断提升组织能力,强基固本、补强补全,培厚市场竞争力;一方面又兼顾了当前经营实际,在逐步提高产品销售价格的同时,推动一系列降本增效措施,以应对原材料价格大幅上涨、毛利率大幅下滑、人工成本大幅增长的压力。

报告期,亚士创能“大招商、大开发”工作继续向纵深发展,年末经销商数量为17,580家,比2020年底增长约110%。立体化、平台化的营销网络体系构建日趋完善,亚士创能已建制34个省级营销机构,276个营销办事处,基本实现全国地级市营销网络全覆盖。同时,渠道与集采相结合、地产与公建相结合、新建与翻新相结合、小B与大B中B相结合、城市与乡村相结合、线上与线下相结合、产品与服务相结合的业态结构持续优化。

作为中国功能型建筑涂料的引领者之一,亚士创能在销售规模、创新能力及市场影响力上,均处于行业龙头地位,在2021年500强房地产供应商排名中品牌首选率蝉联行业前三。

在行业集中度持续提升的大背景下,该企业坚定推进“整合下探”战略,做大做透做精经销商渠道,使之成为企业快速增长的主驱动力。报告期,企业功能型建筑涂料产销两旺,实现较大幅度增长,其中生产量为98.95万吨,同比增长41.47%;销售量为97.13万吨,同比增长41.30%;实现销售收入为 299,089.81万元,同比增长29.39%,占主营业务收入比重约为64.46%。报告期内,家装涂料业务战略有序推进,实现营业收入23,208.31万元,同比增长63.51%,零售经销商已达1200家,覆盖终端门店约18000家。

越过乳液、钛白粉采购成本上涨以及房地产市场供需两弱的两座大山,亚士创能更加信心坚定地走好脚下“四平八稳”的前进道路。受益于企业在建筑节能保温材料领域的领先优势,以及国家对绿色低碳建筑节能工作的高度重视和积极推动,2021年企业建筑节能材料实现销售收入139,201.73 万元,同比增长35.73%,占主营业务收入比重30.00%。此外,建筑保温材料实现销售收入77,824.91万元,同比增长54.67%,占主营业务收入比重为16.77%;防水材料实现销售收入21,218.15 万元,同比增长462.48%,占主营业务收入比重4.57%。

在引领中国功能型建筑涂料发展潮流的同时,亚士创能深入洞察市场需求和行业转型升级趋势,锐意进取,加大科研投入,报告期内,研发费用为1.18亿元,同比增长22.44%。相继自主研发了保温装饰板、真金防火保温板、柔性花岗岩等绿色建材产品,成为行业内少数同时具备建筑涂装、节能保温、建筑防水等产品体系及其系统服务能力的企业。通过发挥产品及业务协同优势,亚士创能丰富的产品结构在市场竞争中能够尽显协同效应。此外,因其在建筑涂装、建筑节能、建筑防水一体化解决方案和服务能力上具备显著的优势,能为用户提供更强大的营销网络,有助于在渠道与集采、地产与公建、新建与翻新、小B与大B、城市与乡村、线上与线下、产品与服务上的有机结合,打造高效立体化、平台化营销网络体系。多的产品选择和更全面的解决方案。

产业创新路在何方?

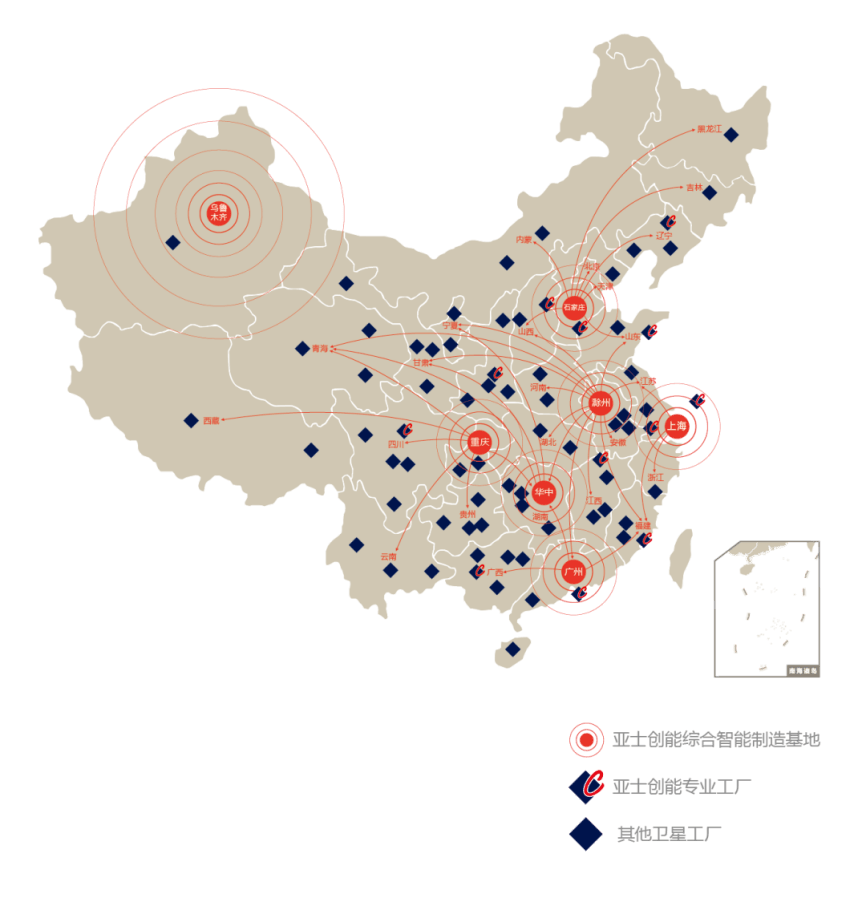

进入2022年,疫情肆虐、高速封控使得物流阻滞,不少涂料企业生产、运输能力都被削减。然而,得益于“1+6+N”产能布局,包括上海青浦、安徽滁州、新疆乌鲁木齐、重庆长寿、河北石家庄、广州花都、华中地区等综合智能制造基地,以及遍布全国的“N”个卫星工厂,其中卫星工厂中已有12个专业工厂、辅材料工厂分布在陕西西安、福建泉州、四川成都、广西南宁、山东德州、辽宁沈阳、山东青岛、江西九江、浙江湖州等地。通过涂料、保温装饰板500公里,保温板300公里,干粉砂浆200公里的就近供应,亚士创能产品供应和服务保障能力持续提升,本地化优势和综合成本领先优势得以发挥。

△亚士创能华北/华南综合智能制造基地

在碳达峰、碳中和国家战略引领下,建筑节能市场迎来了巨大的发展机遇和市场空间,新建房屋节能标准提高和既有建筑节能改造将创造巨大市场规模。2022年,亚士创能将继续通过先进产能和规模产能的全国布局,以品牌优势、技术优势、服务优势、本地化供应优势,在保温材料厂家小而散、区域化供应为主的行业竞争格局中,保持领先地位,快速提升市场份额。

2022年,涂料行业市场环境复杂严峻,但危机、创新与转机却是相伴而生的,主要表现在:大宗原材料价格虽然仍处于高位波动,但持续上涨的态势不明显;房地产行业虽然整体运行情况尚未改善,但政策已经开始松绑,行业回暖高度确定;市场环境虽然复杂严峻,但与行业众多中小型企业相比,头部企业的应对能力更强,在当前“大行业,小企业”的竞争格局中,更有利于行业集中度加速提升;住宅市场虽然有所萎缩,但政府公建、基建、城市更新、节能改造、乡村振兴市场不断释放。

为此,亚士创能将继续强化战略定力,继续实施各项既定的积极经营举措不动摇,为实现2022年度主要经营指标打好攻坚战。坚定推进“整合下探”战略,做大做透做精经销商渠道,使之成为企业快速增长的主驱动力;坚定推进业态结构优化,使渠道与集采、地产与公建、新建与翻新、小B与大B、城市与乡村、线上与线下、产品与服务的有机结合,坚定推动降本增效,在性价比更高的新产品研发、原材料采购议价、人效管控、精益生产等方面持续发力;加大历史应收账款的催收力度,组织专班,最大限度减低所计提坏账的实际损失。