近日,国家统计局公布2022年3月中国采购经理指数运行情况。2022年3月,制造业与服务业PMI指数双双跌至荣枯线以下,分别为49.5与48.4。其中制造业PMI比上月下降0.7个百分点,低于临界点。这意味着制造业总体景气水平有所回落,工业生产与服务业产值不容乐观。上一次制造业与服务业PMI指数双双低于50,还发生在2020年2月疫情最深重的时期。

在疫情管控措施升级和蔓延、俄乌冲突延续及其制裁措施持续发酵大环境下,中国经济面临着2020年初疫情暴发以来最大的困难和下行压力。

外贸增速下滑,疫情之下大比例订单外流

3月以来,超出预期的疫情“倒春寒”和俄乌冲突升级等地缘政治复杂演变,对中国经济稳定恢复形成冲击,消费、就业、投资、工业增加值等一些主要经济运行指标增长态势受阻,显示经济承压上升。我国的进出口数据也无声的宣布了国内外贸行业的窘境,3月进口增速也出现了下滑,同比下降0.1%,分析师表示,3月上海疫情防控措施逐步加大,上海港作为中国乃至全球吞吐量最大的港口,出口货运不可避免地会受到一定影响。

国家统计局网站消息,一季度,全国工业产能利用率为75.8%,比上年同期下降1.4个百分点;制造业产能利用率为75.9%,下降1.7个百分点。

与之形成天壤之别的,是东南亚国家正在“蚕食”我国的订单流量。4月以来,越南、马来西亚、新加坡、菲律宾、柬埔寨、印尼等也纷纷放宽了入境限制,以期恢复旅游业。随着东南亚国家放宽入境限制,消费预期转好,接下来东南亚各国的订单需求会“报复性”反弹,东南亚的出口运输市场也会更加火热。

东南亚国复工复产中,越南表现最为突出。越南海关总局公布,越南货物贸易一季度累计进出口总额达1763.5亿美元,同比增长14.4%(净增221.7亿美元),其中前两个月越南货物出口金额达537.9亿美元,较2021年同期增长10.2%。据了解,当地许多纺织企业订单甚至已排到今年第三季。有网友感受颇深,表示大量外贸企业的订单被转移甚至没订单了……

越南自3月中旬开放入境之后,当月货物贸易出口340.6亿美元,增长45.5%,现在华北地区海运到胡志明的航线,部分箱型运价涨幅已超50%。2022年一季度越南经济发展迅猛,一季度GDP总量921.75亿,实际增速5.03%,预计全年增速超过6%-6.5%。甚至有机构评估2022年越南经济增速可能达到8.8%,和印度尼西亚、新加坡一起成为东南亚经济发展最好最快的三个国家。

出口压力攀升,毁单现象陡增

除了产品出口增幅放缓,工业和制造业产能利用率走低,能源及原材料价格暴涨,对外贸易订单“外流现象加剧”外,我国对外贸易还出现了另外一种不可低估的新压力——毁单现象陡增,也就是之前已经下好的订单,因为种种因素,被取消了。

这种现象出现的原因一方面是能源和原材料的价格暴涨,给我国相关企业带来了巨大的成本压力。为了减少损失,部分企业降低了产能利用率。比如,我国一季度进口的石油数量缩减8.1%,但支付的金额却上涨了39.4%;进口的天然气数量下降了5.1%,支付的金额上涨了68.7%;进口的煤炭数量下降了24.2%,支付的金额上涨69.7%……

另一方面则是因为东南亚等国的外贸正在快速复苏,特别是越南实现完全复工后,之前“回流到我国的订单,现在又开始外流”。有业内人士称,越南制造业复苏强劲有部分来源于其廉价的劳动力和市场的活跃。正由于廉价劳动力,外企们将目光瞄向了越南等东南亚国家,如三星、富士康、微软、英特尔、松下等国际巨头。

另外,为了进一步吸引外资,越南还与欧盟签订自由贸易协议,减掉百分之九十九的关税;制定吸引外资的政策,比如降低关税吸引外企在本国建工厂。这一举措取得了良好的进展,很多的外企冲着这一点,纷纷撤掉在中国的企业。

外贸企业迎“倒春寒”,与国内疫情共同打击化工行业

在当前这种全球形势下,客户最容易担心的便是物流得不到保障,所以他们会同时下许多订单,谁的货先到,就把主要的尾款付给谁,至于订金付给了谁,是否能退,其实也是九牛一毛。而我国目前在疫情之下,海运遭遇巨大危机,出口外贸方面也有越来越多的订单出现流失情况。尽管中国经济率先复工复产,但出口定价能力有限,竞争力明显降低。

随着全球疫情防控的变化,外国订单还会不会持续?一家拟上市企业的负责人用明确的数字指出,2022年的订单会减少10%~20%。某外贸企业表示,有个哥伦比亚客户,在上周基本都谈妥了,订金也付了。本来以为万事俱备,结果周一一来收到一封邮件,取消订单,订金也不要了。一家LED驱动供应商负责人表示,终端大部分是中山客户出口国外的,3月份突然只剩下10%左右的询单和订单,突然业务静止了一样……

业内人士表示,去年二季度,曾出现过印度、越南等东南亚国家疫情严峻,封国封城的情况比比皆是。众多纺织、服装、化工等订单流入我国,带来了较大的利好。下半年这种利好再次出现,我国在制造业领域也处于龙头老大的地位,因此去年外贸订单的好转,对于国内化工制造业等行业企业可谓是雪中送炭。许多外贸老板都加班加点赶工生产。

但今年情况急转直下,随着海运价格暴涨,集装箱一柜难求,导致货物运不出去,货物积压严重,造成了“货出不去,款回不来”的窘境,致使许多外贸老板有苦难言。越南等制造业大国封控逐渐“放开”,服装、鞋帽、消费电子、化工制造业等订单悉数转移,部分越南企业海外订单普遍排队到了10月之后。

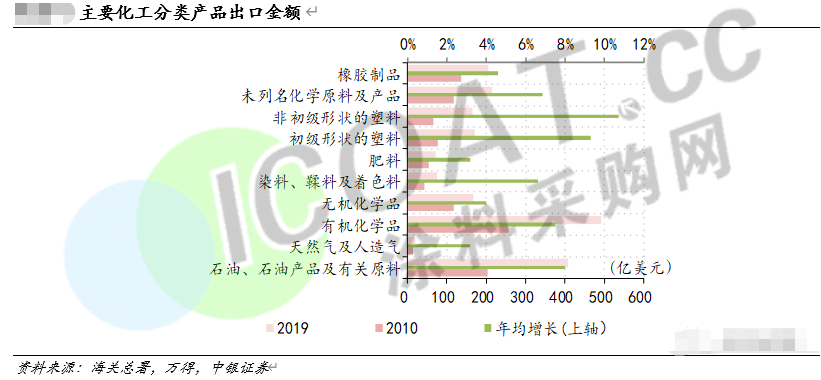

外贸行业的“熄火”对于化工产业而言是致命的。根据海关总署的数据,从2010-2019年,我国化工分类产品的出口金额持续增长,塑料类的产品增速最快,年均增速接近10%。从规模来看,有机化学品以及石油、石油产品及有关原料两个分类的出口金额规模最大。

从具体产品来看,出口占比超过30%的产品主要包括橡胶助剂、钛白粉、聚氨酯、染料、磷化工、肥料等产品。尤其是促进剂、防老剂、硫酸铵、磷酸二铵、聚合MDI等产品出口占比较高,达到50%以上。

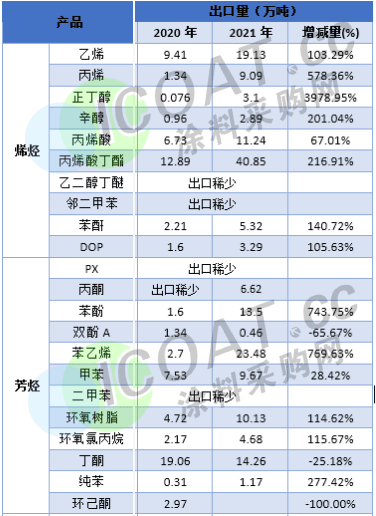

在有机化工产业链更是有众多化工品是出口海外的,包括乙烯、丙烯、正丁醇、苯酚、PTA等,如今外贸遇冷,对于国内生产商来说无疑是冷若冰霜一般的处境。

中国有机化工产品出口情况

疫情封锁导致的运输困难、海运费暴涨,订单外流等只是冰山一角,全球经济下滑、美国加息等众多因素,都对外贸行业造成了巨大的影响。对于不少化工企业,尤其是有外贸企业的化工企业而言,疫情之下本就已经面临了需求疲软,订单骤减的较大压力,一直在艰难之中等待好转,但目前的情况无疑让他们心灰意冷。

外贸业务被斩断的同时,国内的情况也大大超出了人们的想象。3月聚集性疫情在国内多地爆发,感染性强且规模较大,主要集中出现上海、吉林省、山东省等人口较为密集的城市与省份,多省市集中封城防疫使国内开工率出现明显回落。

无论是危化品的跨省运输难上加难,还是下游房产爆雷、工地停工、装修严查,以及汽车停工,都造成了化工行业需求受挫。内销的几近砍半再加上外贸的遇冷暂停,化工行业可谓是夹在其中骑虎难下。不少化工企业表示,原料上涨能忍,生产停工能忍,没单子也能忍,就怕没希望。如今疫情还未“清零”,如果外贸和内销的订单都“清零”,那么未来的方向又在哪里呢?