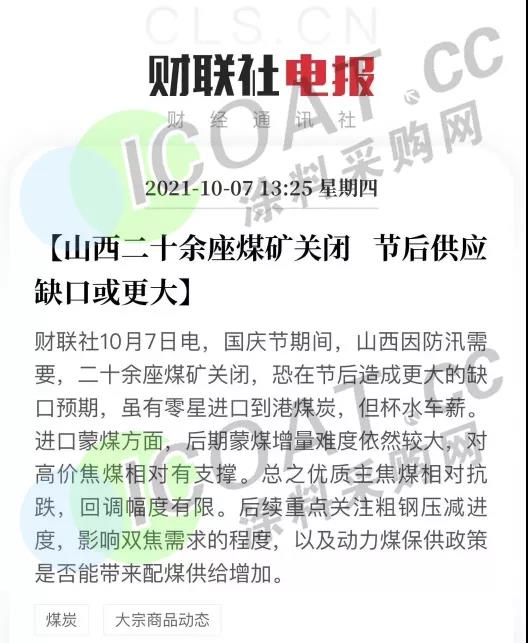

据公开资料,山西是全国煤炭生产量最大的省份,去年煤炭产量达10.63亿吨,占全国产量逾四分之一,全省目前公布的生产煤矿超600座,在保障全国能源供应上发挥“压舱石”作用。十一假期前,山西与河北、山东、江苏、浙江、天津等14个省(区、市)签订四季度煤炭中长期保供合同,保障能源供应,涉及保供量5500万吨。全球能源短缺已成定局,煤炭价格在10月份仍有望超预期上涨,其中动力煤在动态旺季的缺口将会进一步放大。

缺口放大,煤炭供应紧张,化工产业链成本上扬

煤炭缺口日益放大,也同步推进了煤价的高企。截至9月底,秦皇岛港口5550大卡的混煤价格创下了1700元/吨的新纪录,热值5000大卡的混煤价格为1540元/吨,周环比上涨140元/吨,被称为“疯狂的石头”。当前煤价已突破往年高值,政策风险增加,现货方面近期存在抛货止盈情况,但近期供应仍偏紧,在运输受天气及大秦线检修影响或有所受限、需求仍较坚挺的情况下,煤价或仍维持高位。

据公开资料,煤炭的下游主要是电力、钢铁、化工、建材等,其中化工和建材占比合计为19%左右。作为化工产业链的源头端原料,煤炭的动向一直以来都是众多化工人关注的重中之重,因此煤炭的供应紧张对于下游产业链而言,有着至关重要的影响。

最直接的影响,就是煤化工产业链上焦炭、甲醇、甲醛、乙二醇、PVC、烯烃类产品近期均出现价格走高的情况。另外在错综复杂的化工产业链上,多种化工品的关系都是紧密且环环相扣的,煤化工产业链产品货紧价扬,对于整个化工产业链而言,也会在“蝴蝶效应”的作用下,逐渐传导至各个环节。

双控趋严,煤炭紧张推动限电限产加剧

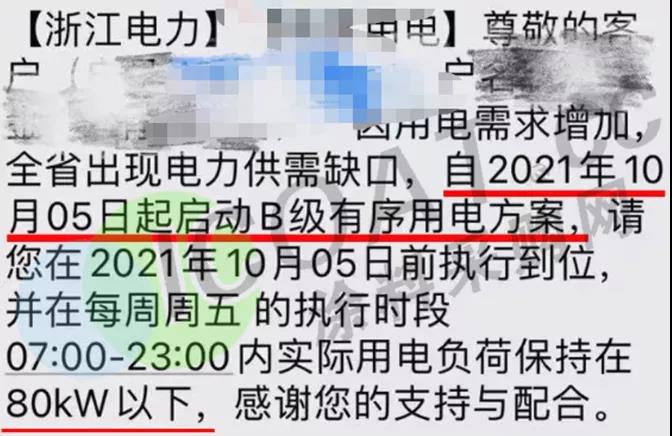

除了作用于化工产业链上,导致部分化工品出现价格上涨的情况外,煤炭供应紧张同时也加剧了各地电力的紧张。据涂料采购网不完全统计,目前我国已有20余个省市地区遭遇双控双限,9月以来,共有24家上市公司发布39次关于限电停产的公告,涉及12个行业,化工行业上市公司约占全部停产公司的三成,共11家。从公告的上市公司地区分布来看,江苏省数量最多,共12家,其中化工行业就有6家;山东省、浙江省紧随其后,分别有5家。

此前涂料采购网曾报道,受能耗双控限制,多个化工大省开工率下降,数万家化工企业受到影响,云南地区有机硅、黄磷等产品更是减产90%。能耗强度不降反增的9个省市地区包括数十种化工品,其中35种化工品产能在全国占比超过50%,包括农药部分品种、氯化钾、涤纶、锦纶、黄磷、工业硅、三氯化磷、电石等品种。

就在大家都期待着部分地区在十月份能够减缓一部分“双限”压力之时,煤炭大省山西的“黑天鹅”事件又一次将电厂用电压力推至顶峰。部分电力企业甚至表示,已经面临“发一度电亏一毛钱”的窘境,这不由得让更多的化工人担忧起目前的情况来。据涂料采购网情报员信息,目前已有企业收到十一假期之后的限电通知,也就是说,年末最后2个多月的时间里,双限的态势将越发严峻,化工企业的开工率也将面临持续低位的情况。

十几家化工企业“自救式”涨价,未来或将面临无货窘境

无论是源头端煤炭的供不应求,还是生产线限产、开工率持续低位带来的低迷行情,对于化工企业而言都是致命的。成本激增之下,化工企业只能选择涨价的方式将压力转嫁至下游,进行“自救”。四季度以来,化工企业涨价的脚步就没有停止,有些企业甚至还提醒客户,先确认是否有货和备货周期再进行选购。

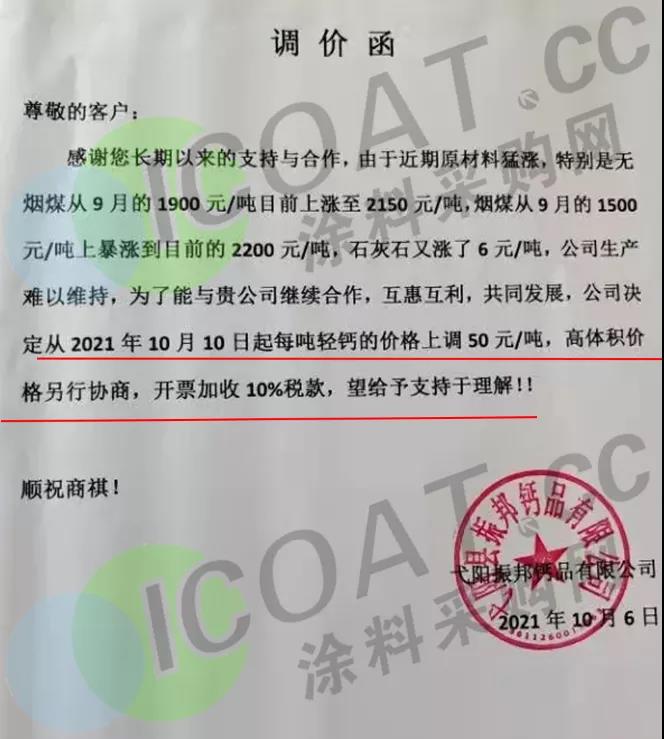

弋阳振邦钙品:10月10日起,轻钙的价格上调50元/吨,高体积价格另行协商,开票加收10%税款。

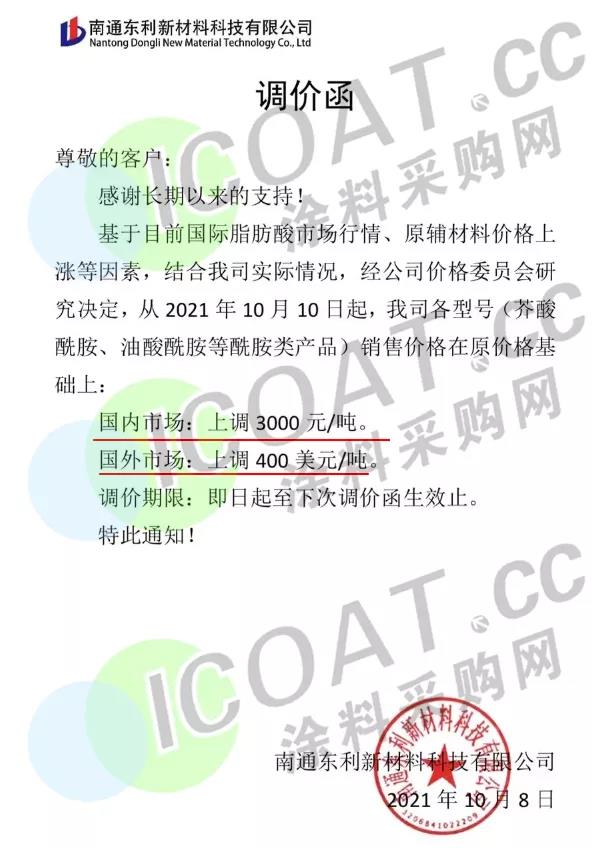

南通东利新材料科技:10月10日起,各型号(芥酸酰胺、油酸酰胺等酰胺类产品)销售价格在原价格基础上:国内市场上调3000元/吨,国外市场上调400美元/吨。

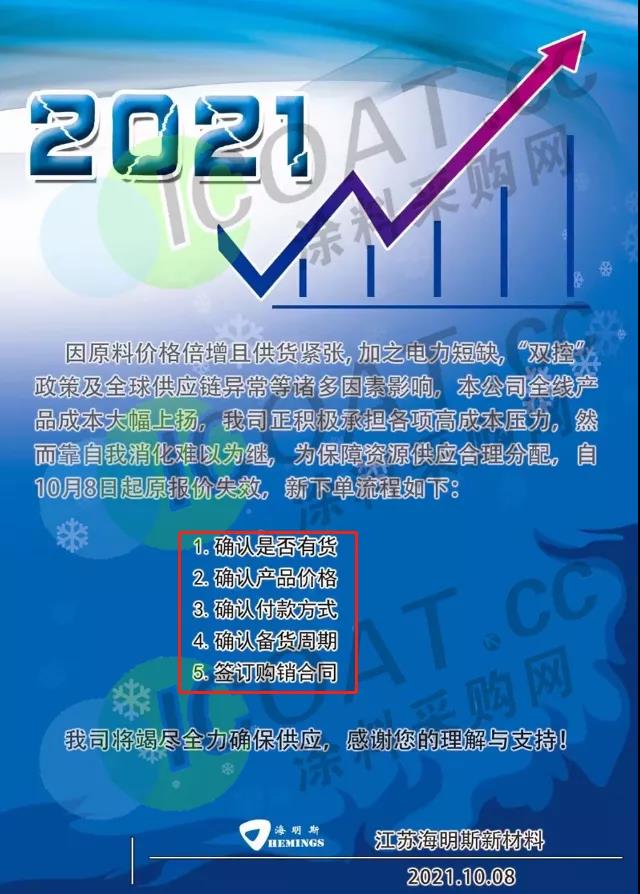

江苏海明斯新材料:10月8日起原报价失效,新下单流程如下:

确认是否有货

确认产品价格

确认付款方式

确认备货周期

签订购销合同

华腾冀春:对部分产品价格作出调整:苯丙类上调200-300元/吨,真石漆类上调250-400元/吨,防水/弹性类上调200-300元/吨,纯丙类上调200-300元/吨。

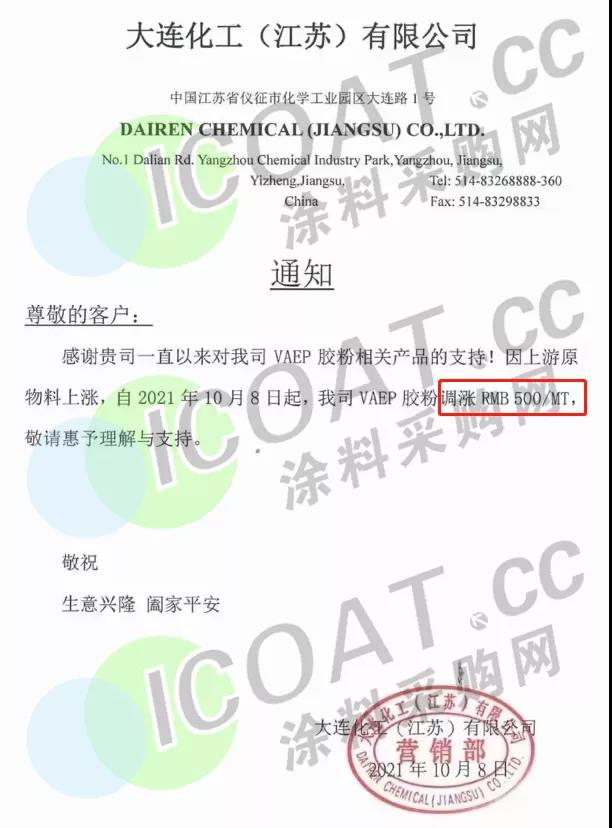

大连化工(江苏)有限公司:10月8日起,VAEP胶粉调涨 500元/吨。

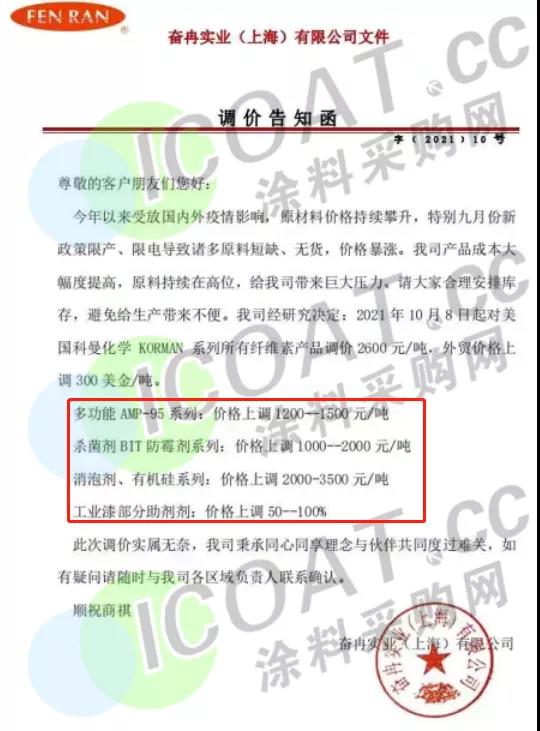

奋冉实业(上海)有限公司:10月8日起对美国科曼化学KORMAN系列所有纤维素产品调价2600元/吨,外贸价格上调300美元/吨。

多功能AMP-95系列:价格上调1200-1500元/吨;

杀菌剂BIT防霉剂系列:价格上调1000-2000元/吨;

消泡剂、有机硅系列:价格上调2000-3500元/吨;

工业漆部分助剂:价格上调50-100%。

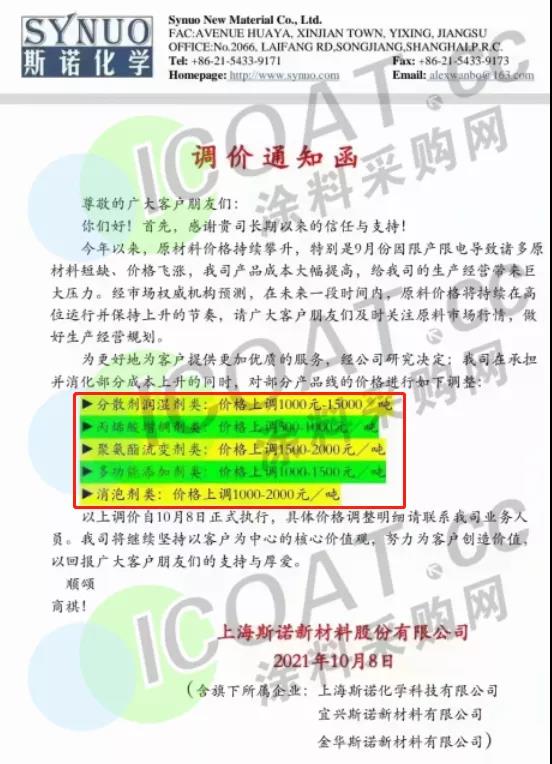

上海斯诺新材料:10月8日起,对部分产品线的价格进行如下调整:

丙烯酸增稠剂类:价格上调500-1000元/吨;

聚氨酯流变剂类:价格上调1500-2000元/吨;

多功能添加剂类:价格上调1000-1500元/吨;

消泡剂类:价格上调1000-2000元/吨。

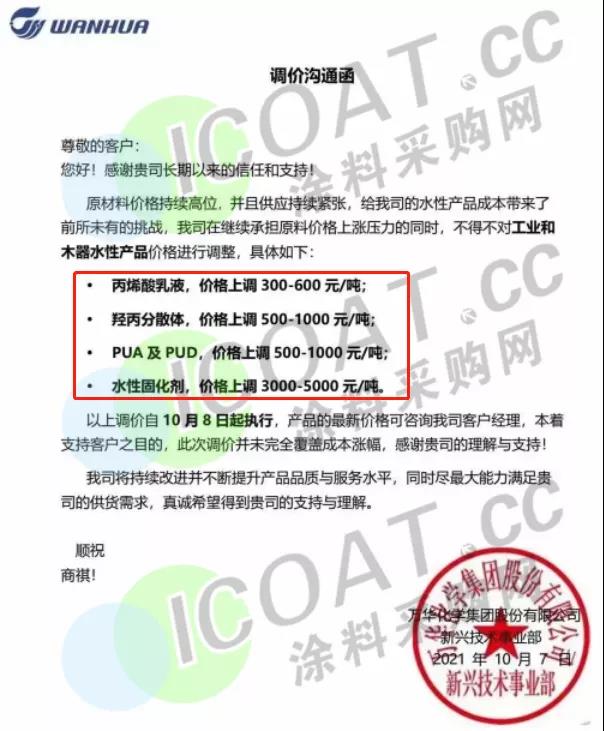

万华化学:10月8日起,对工业和木器水性产品价格进行调整:

丙烯酸乳液:价格上调300-600元/吨;

羟丙分散体:价格上调500-1000元/吨;

PUA及PUD:价格上调500-1000元/吨;

水性固化剂:价格上调3000-5000元/吨。

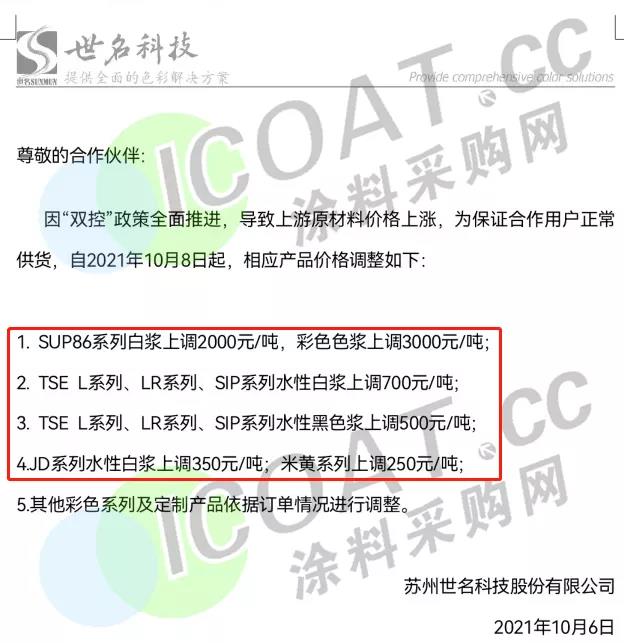

苏州世名科技:10月8日起,相应产品价格调整如下:

1.SUP86系列白浆上调2000元/吨,彩色色浆上调3000元/吨;

2.TSE L系列、LR系列、SIP系列水性白浆上调700元/吨;

3.TSE L系列、LR系列、SIP系列水性黑色浆上调500元/吨;

4.JD系列水性白浆上调350元/吨;米黄系列上调250元/吨;

5.其他彩色系列及定制产品依据订单情况进行调整。

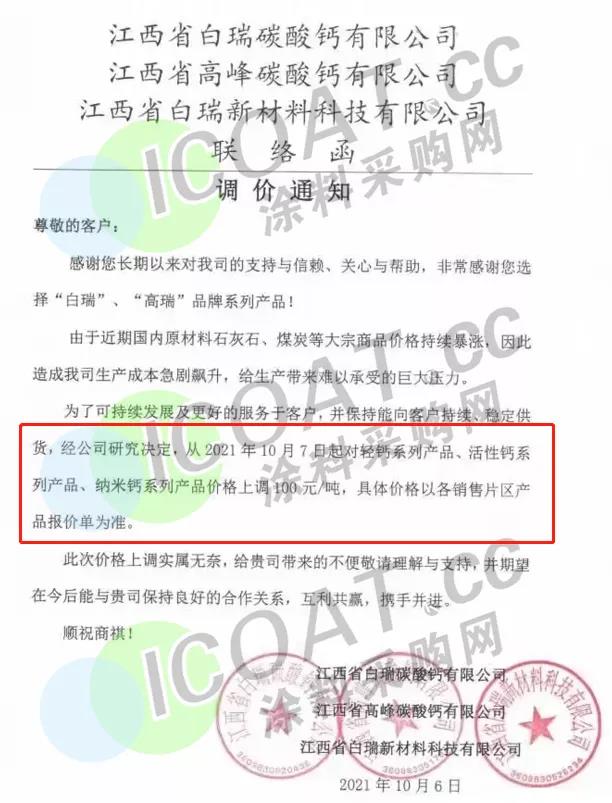

江西省白瑞碳酸钙、高峰碳酸钙、白瑞新材料:10月7日起,对轻钙系列产品、活性钙系列产品、纳米钙系列产品价格上调100元/吨,具体价格以各销售片区产品报价单为准。

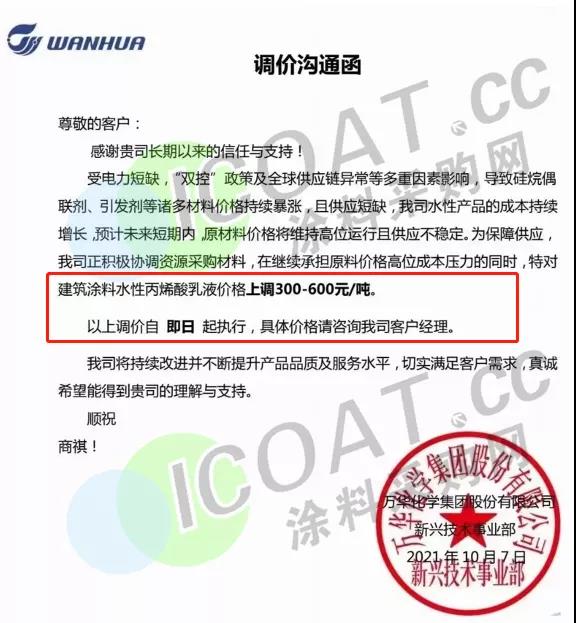

万华化学:7日起,建筑涂料水性丙烯酸乳液价格上调300-600元/吨。

潍坊亚星化学:7日起,所有CPE牌号价格上调1000元/吨。

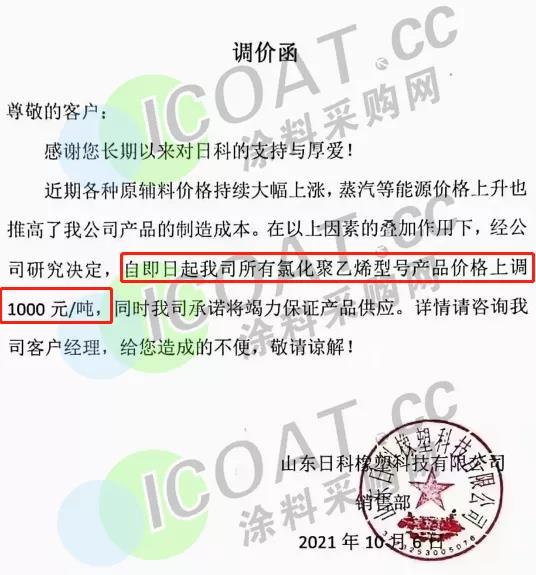

山东日科橡塑科技:6日起,氯化聚乙烯型号产品价格上调1000元/吨。

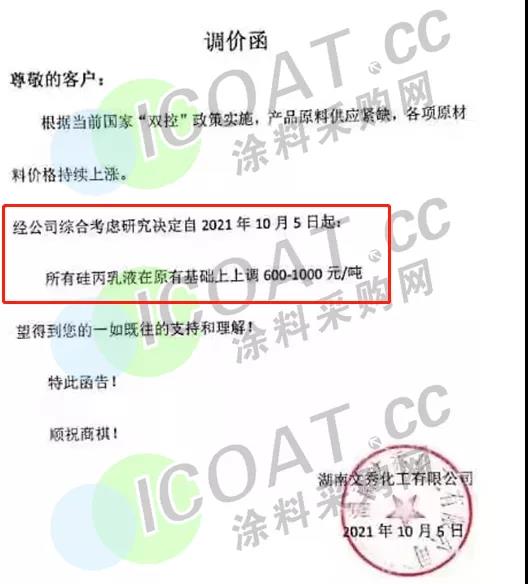

湖南文秀化工:10月5日起,所有硅丙乳液在原有基础上上调600-1000元/吨

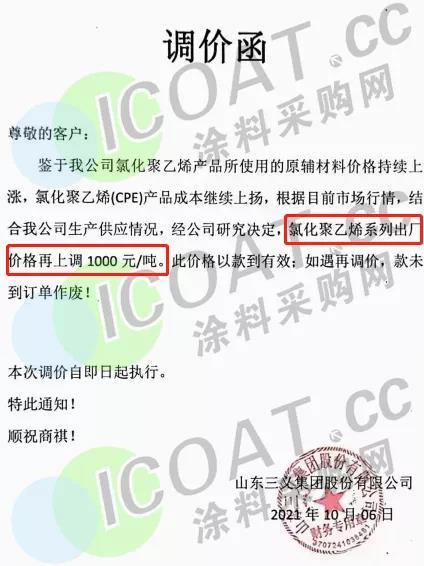

山东三义集团:氯化聚乙烯系列出厂价格再上调1000元/吨。

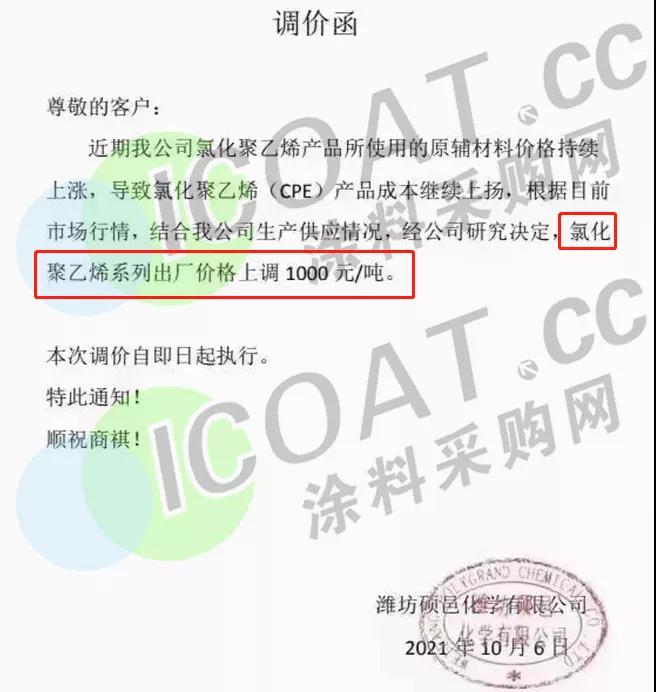

潍坊硕邑化学:氯化聚乙烯系列出厂价格上调1000元/吨。

湖北双键精细化工:对产品价格进行调整,根据材料市场价格变化实行一单一价。

……

继2020年“黑天鹅”之年后,众多化工企业都寄希望于2021年,尤其是这个行情稍显放晴的“金九银十”,希望能够洗去阴霾大赚一笔。但这个传统旺季却显得有些不同,原材料价格上涨、货源短缺供不应求、有单子却无法开工、能开工又没电了……以上种种似乎和化工人开了一个玩笑,让大家叫苦不迭。业内人士表示,目前疫情的影响仍在持续发酵,年末能耗“双控双限”更是使得本就岌岌可危的化工行业雪上加霜。