自年初开始有机硅行情就持续走高,这与下游光伏行业的火爆拉动脱不了关系。而真正推动有机硅产品冲击40000元/吨关口的原因,是云南地区近日发布的能耗双控文件。

云南工业硅减产90%,全国产能减少约15%,有机硅大厂封盘不报

近日,云南发改委发布红头文件《云南省节能工作领导小组办公室关于坚决做好能耗双控有关工作的通知》,要求确保工业硅企业9-12月份月均产量不高于8月产量的10%(即削减90%产量)。

工业硅全国产能约为509.5万吨/年,其中云南工业硅产能为113.9万吨/年(占22%),位居全国第二。如果在8月的基础上进一步减产90%,那么全国黄磷产能将减少约15%。不难测算,减产90%的强度下月产量将低于0.65万吨,远低于年初枯水期2万吨/月以上的水平。

工业硅主要产地与产能情况

除了云南外,新疆、四川、福建、贵州等也是本次能耗未达标准并被“点名”且形势较为严峻的地区,预计后续会有更多地区对于辖区内的化工等高耗能企业也会有所动作。截至明年上半年有机硅、多晶硅企业新产能陆续投产,预计拉动工业硅新增需求30-40万吨/年,年增长达10%,能耗管控全年持续下,年供需缺口可能达28%。

工业硅的供给紧缩无疑推动了下游有机硅产品的货紧价扬,目前部分企业有机硅报价41000元/吨,多家大厂宣布封盘不报价,预计未来仍有看涨预期。

内蒙古恒业成单体年产能24万吨,有机硅暂不报价。

唐山三友化工装置年产能20万吨,有机硅对外暂不报价。

浙江新安单体总产能49万吨,有机硅对外暂不报价。

浙江中天单体产能12万吨,有机硅对外暂不报价。

湖北兴发单体年产能32万吨,有机硅对外暂不报价。

山东金岭化工单体产能15万吨,有机硅对外暂不报价。

合盛硅业单体总产能93万吨,有机硅对外暂不报价。

云南黄磷减产90%,全国产能减少约30%,磷化工产业链直冲云霄

按照云南地区的能耗双控要求,9-12月黄磷生产线月均产量不得超过2021年8月份产量的10%(即削减90%产量),往年云南的黄磷产能一般是全国产能的40%,如果在8月的基础上进一步减产90%,可能全国黄磷产能进一步减少约30%。

从供给来看,云南、贵州和四川是我国黄磷生产主要地区,除云南地区明确规定减产之外,四川受环保督产影响黄磷企业开工率低位,贵州地区限电造成黄磷企业部分停限产,国内黄磷供应持续减少,预计价格将持续上涨。

目前黄磷均价为44000元/吨,月内上涨53%,较年初上涨172%。黄磷厂家主发前期订单,现货供应紧张,订单排至10月,部分厂家暂时停止对外报价。

受到黄磷价格暴涨影响,磷化工产业链整体受到影响,磷酸产品成本上升,价格普遍上调,目前报价9400元/吨,周内价格上涨超过20%。四川安达农森科技开工低位,85%工业磷酸出厂报价12000元/吨;南通倍格85%工业磷酸最新报价13700元/吨。磷酸一铵和磷酸二铵报价分别为3345元/吨和3264元/吨,较年初分别上涨63.73%和38.89%。

下游磷酸铁锂、六氟磷酸锂成本承压继续上涨。目前磷酸铁锂动力型主流报价范围在6-6.2万元/吨,较年初报价上涨62%。储能型磷酸铁锂的报价范围在5.5-6万元/吨,市场价格上扬运行,短期内偏强走势。六氟磷酸锂报价已经高达45万元/吨,单日跳涨2万元/吨,相比于去年9月报价7万元/吨左右,一年涨幅超过500%。而下游新能源汽车销量整体呈增长趋势,未来六氟磷酸锂和磷酸铁锂的的供应将持续偏紧,价格也有望再创新高。

江苏纯碱开工率降幅20%,纯碱上涨10次,涨至近10年高位

江苏开展2021年综合能耗5万吨以上企业专项节能监察行动,受此影响,江苏部分纯碱企业9月已有减产计划,开工率降幅或在20%。

目前国内轻质纯碱价格为2411元/吨,重质纯碱价格为2656元/吨,两者今年以来涨幅均超80%。纯碱现货价格自年初以来累计上调超过10次,目前已涨至近10年高位水平。目前纯碱下游光伏玻璃需求旺盛,新增产能不足,落后产能持续淘汰,预计行业供给将持续紧张。

除了玻璃领域,纯碱在碳酸锂的提取和制备中也有广泛的应用,纯碱涨价也推动了碳酸锂的价格走高。目前碳酸锂报价14.35万元/吨,且正在向20万元/吨冲刺。今年以来,国内新能源市场火爆,碳酸锂价格开启了新一轮的上涨,年初至今上涨170%。伴随着新能源汽车渗透率不断提高,电池上游对碳酸锂需求将持续高速增长,带动纯碱需求上行。

大厂停产,环氧氯丙烷上涨60%,TGIC封盘,树脂行业火烧眉毛

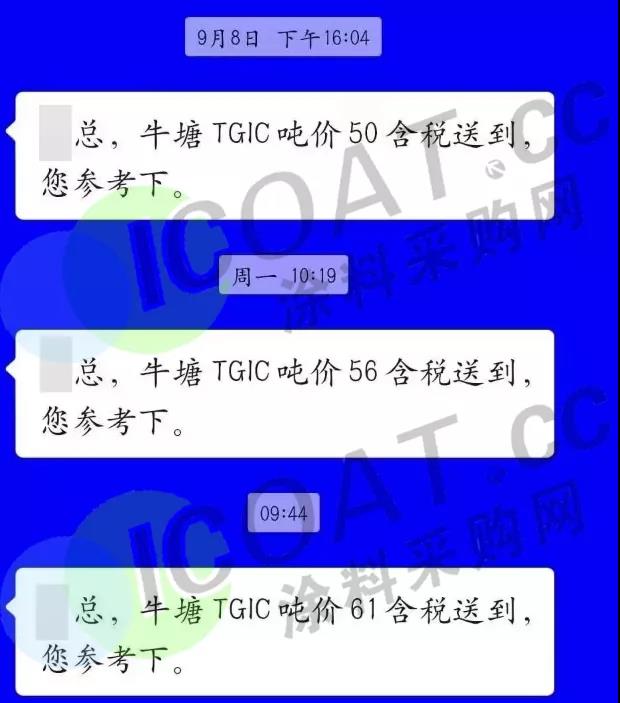

市场听闻环氧氯丙烷企业江苏海兴疑因碳排放问题被停产,导致市场供应量骤减。而后因受碳排放检查,导致环氧氯丙烷行业开工率较低,供应紧张局面进一步加剧。目前国内环氧氯丙烷报价19750元/吨,部分企业报价在20000元/吨,较年初上涨60%。受此影响TGIC固化剂价格飙升至58元/公斤以上,较年内低点上涨35%,个别企业报价61元/公斤,多家企业封盘停售。

另外液体环氧树脂重镇江苏收到一级预警,固体环氧树脂重镇安徽收到二级预警,当地的化工企业限电限产或将日益严重,环氧树脂产业链产品或将出现货紧价扬趋势。

内蒙古限制新增产能,电石、PVC价格上涨

内蒙古发改委发布的《关于确保完成“十四五”能耗双控目标任务若干保障措施》,从2021年起,不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)、合成氨(尿素)、甲醇、乙二醇、烧碱、纯碱、磷铵、黄磷……无下游转化的多晶硅、单晶硅等新增产能项目。

内蒙是我国最大的电石生产基地,产能占比约35%、产量占比约40%,内蒙古、新疆、宁夏三地电石产能合计占比达到71%。内蒙今年最早提出严格能耗双控政策,后续宁夏、新疆等地也有望出台相关政策,电石也成为了今年双碳战略以来受影响最大的化工品。

目前,内蒙电石企业仍在限电,电石价格上涨至5720元/吨,创历史新高,较年初上涨42%。电石下游主要是PVC,需求占比为89%。一方面,受到电石价格上涨影响,PVC价格也在上涨。另一方面,PVC生产工艺本就高能耗高污染,其主要生产地西北地区也是能耗未达标地区,企业开工受到影响,供应不断减少,预计9月份的损失量将达到18万吨。目前PVC报价10023元/吨,年初至今上涨近40%,预期未来PVC价格将维持高位运行。

如今正是能耗双控“攻坚战”的关键时刻,除了已经使出“大招”的云南、内蒙等地,预计会有更多地区发文对于本区域高耗能的行业企业进行限制,采取措施实现能耗强度下降。不仅新增产能受限,目前的产能也在限电限产等举措下被“砍掉”大半。在年末环保督察和能耗管控更加严格的态势下,货源更加紧缺,越来越多的化工品都将打响冲锋战,价格上涨也将愈演愈烈。