除了PTA以外,乙二醇期货合约也在5月27日有不同程度的上涨。

特别是涤纶长丝,前几日还在低迷走跌,又一次说涨就涨了;尤其是部分厂家一改前期的优惠举措,27日纷纷上抬报价50-100元/吨水平。周末江浙市场产销回暖,主流涤丝大厂平均产销在240%附近,部分较高可达300%——500%。

聚酯原料止跌反弹,上下游能否顺势回暖?

5月的聚酯大环境完全就是在一片跌声中度过的,为什么到了月末,聚酯原料却开始逆势反弹了呢?

1、聚酯原料跌无可跌,全产业链利润缺失

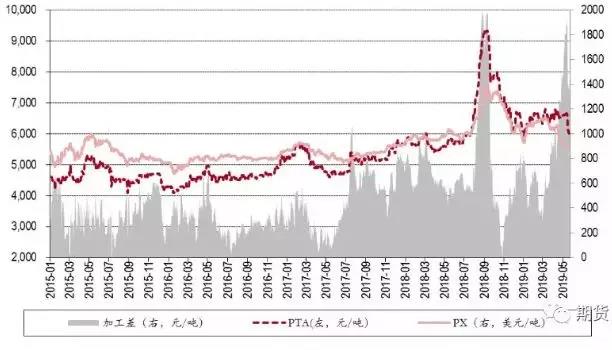

根据以上表格可以看出,自去年月同期以来,聚酯产品价格均处于下降趋势。降幅最大的是乙二醇,降幅高达41.94%,PX降幅为16.45%,POY150D降幅为16.18%,其余的原材料价格也呈现了大幅度下滑趋势。

对比去年4月后原材料价格持续走高,涨幅高达70%来看,今年以来的聚酯原料已经走出了涨价神坛,而目前的价格正处于历年来的低位。

以PTA为例,目前PTA价格已经回落到年初水平。据从PTA生产成本计算,经过上一轮PX价格快速下跌之后,PTA加工价差呈现了火箭式快速冲高随后又快速回落的行情。国内PTA工厂生产成本在5119.86元/吨,PTA加工费用在1155元/吨,较上月下跌456元,跌幅28.3%。俗话说,久跌必涨,价格的一再创新低,让市场等待上涨抄底的机会就越大。

2、织造工厂低原料库存背景下,迎来月末补库

虽然近阶段下游织造市场的情况并不乐观,但目前开机率都未有大幅度的下调。从数据来看,目前江浙地区织造市场平均开机率还能维持在6-7成附近;其中以盛泽地区开机率较为坚挺,维系在8-9成水平。基于下游织造市场生产的需要,再加上前期原料跌价下一直对原料采购谨慎操作,因此织造企业低原料库存情况比较普遍,对于涤丝原料采购需求必然存在。

其次,就是目前正处于五月末,对于下游织造市场而言,既有着月底的发票需求,又有着原料低库存刚需备货需求,再加上目前涤丝价格的偏低水平。无论是哪方面,都刺激了织造厂家的采购积极性,提升一定的市场产销。

可以看出,这次聚酯原料的反弹,更多的是因为利润已经跌无可跌了、下游低原料库存催化,重大的利好因素其实不多。

聚酯上游跌无可跌,聚酯下游一言难尽

1、聚酯上游:原料“塌方”空间犹在

虽然无需过分放大服装纺织对口美国情况对聚酯原料的影响,但短时间内利空依然是存在的。

不仅仅是聚酯需求增速可能不及预期导致的聚酯产品价格战,实际上2019-2020年PX大量新增产能导致的成本支撑坍塌已经在4月上演过。实际上经过大幅下跌后,目前PX的加工价差已经非常低,甚至亏损,因此下方空间有限。然而PX的弱势格局也基本确定,在成本上PTA的支撑已经不复存在。

而四川晟达100万吨新产能刚刚投产,今年9-10月新凤鸣新产能即将面世,2020年将拉开PTA新一轮的扩产周期。下游聚酯的扩张周期则将于今年基本落下帷幕,终端需求的增长与宏观经济息息相关,其增长趋势是否如预期强劲也仍未可知。

因此,对于PTA远月价格而言,下行周期的开启恐怕是迟早将会发生的。而得益于聚酯的高开工率,当前PTA社会库存水平并不高,实际上依然处于供需平衡状态,其直接的供求关系并未发生剧烈转变,因此即使在全产业链处于偏弱格局的情况下,PTA价格仍有上下波动的空间。

若聚酯出现大幅降负,PTA供应大增,再次陷入供过于求的累库周期时,同时按照加工费600元计算,PTA仍有较大的利润空间,若市场仍无利好消息的指引,不排除后期加工利润继续被压缩。PTA的加工价差或将面临重新分配,价格也再难有起色。

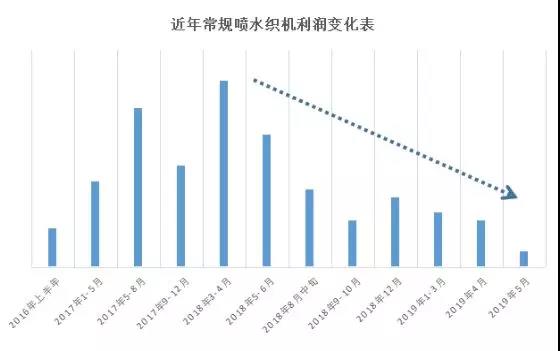

2、聚酯下游:织造行情一时难回暖

聚酯原料迎来了久违的反弹,能够带动下游织造市场的回暖吗?结论似乎有些悲观。

目前市场上,坯布库存积累的确是十分严重。因为今年上半年的淡季比往年提早近半个月时间,大部分的织造企业的库存就比以往多了半个多月以上的量。以一台喷水织机每天织300米布计算,一个500台喷水织机的大中型织厂一个月时间就可以织300*500*30等于450万米的布,哪怕是半个月的库存,也有200多万米。

一家工贸一体,主营涤塔夫、牛津布,也拥有自己的织造工厂的企业负责人沈经理对笔者说:对于织造厂而言,库存明显多了,压力是大了,对资金提出了非常大的考验。

另一家纺织企业的刘总也表示,今年客户大货订单少了,去年一个品种几十万米的很多,今年就没什么了,反而是打样、放小缸的比较多。从了解到的情况来看,坯布的库存确实是挺多的,市场上也出现了一些抛货的情况。

由此可见,今年的纺织生意较过去两年的确有所下滑,坯布库存大量积累难以消化的情况也是客观存在的。而与往年同期相比,目前织造厂家利润较低,“去年这个时候,我们生产的涤塔夫一天能赚百来块,现在做到不亏就已经挺好了,大多数的涤塔夫一台织机能赚10元,190T的涤塔夫已经要亏损了。”吴江地区一织厂老板沈总说道。

聚酯原料行情不稳,聚酯市场后市如何?

由于受到外围产能的冲击,今年常规产品市场货一直处于旺季不旺的态势,进入5月这些产品在市场销路更加疲软。有厂家表示,涤塔夫从年初的1.70元/米跌至目前的1.10元/米。(按照常理,原料每下跌1000元,体现在坯布上的成本在0.10-0.20元/米),目前年初到现在,涤纶长丝FDY下跌了1300元/吨,若单单只算原料带来的下跌,坯布只需要下跌0.10-0.20元/米,可是如今涤塔夫价格下跌幅度已经在0.50元/米,其中有0.30元/米就是在侵蚀厂家原有的利润空间。

据闻,目前230T涤塔夫在市场还能有一定的保本能力,190T涤塔夫已经进入了盈亏的边缘。“行情在这么下去,就是织一天布,亏一天!但是机器停着也不行,只能低价卖掉,换点现金。”另一织厂老板陈总说道。

“打鸡血”行情再现,这一波原材料反弹要持续多久?

这个问题并没有确切的答案。目前反弹行情的出现对目前整个市场也有一定的好处。业内分析人士表示,同往次产销走好不同的是,这次反弹,长期的跌价行情下,市场需要一个“打鸡血”行情,织造行业购买欲望或将更加强烈。

但目前聚酯市场想要走出去年的牛市难度比较大,就短线而言,确实是为涤纶长丝行情走高提供了提振动力;随着聚酯厂家产销向好,前期高库存压力也有一定程度的缓解,然而毕竟对涤纶长丝行情的影响是短期有效的,后续聚酯产品价格想要进一步提升,归根到底还是需要上下游供需环节的配合。