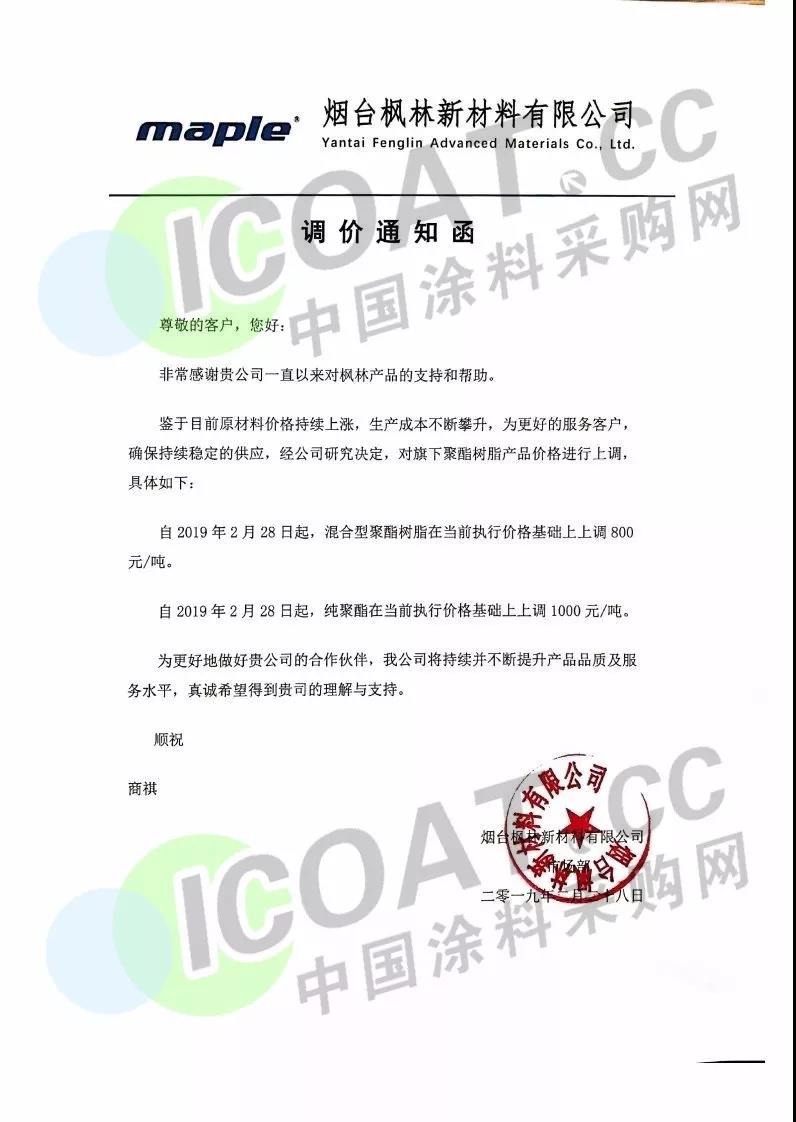

新戊二醇原料先行,聚酯树脂蓄势上涨

2月最后一周新戊二醇涨势仍延续,作为聚酯树脂仅次于PTA的第二大原料,其价格的快速拉涨,无疑给节后还在缓慢恢复中的聚酯树脂行业打了一剂强心针。在成本因素驱动下,在2月的最后一天国内聚酯树脂生产企业纷纷发布了调价函,从2019年2月28日起,聚酯树脂户内、户外产品在原价格基础上均上调400-800元/吨的幅度不等,部分生产企业对纯聚酯的调涨幅度甚至达到1000元/吨。

节后聚酯树脂原料表现各异:

1、新戊二醇领头开涨

从国内几家具有代表性聚酯树脂工厂发布的调价函中,均提及此番聚酯树脂价格上调主因是成本推动,当然新戊二醇价格大涨功不可没。此外,关注聚酯树脂的业内人士不难发现,生产企业几乎每次发布调价函都会提到NPG价格调整的字眼。因为新戊二醇在纯聚酯树脂多数型号中原料配比占3-4成比重。

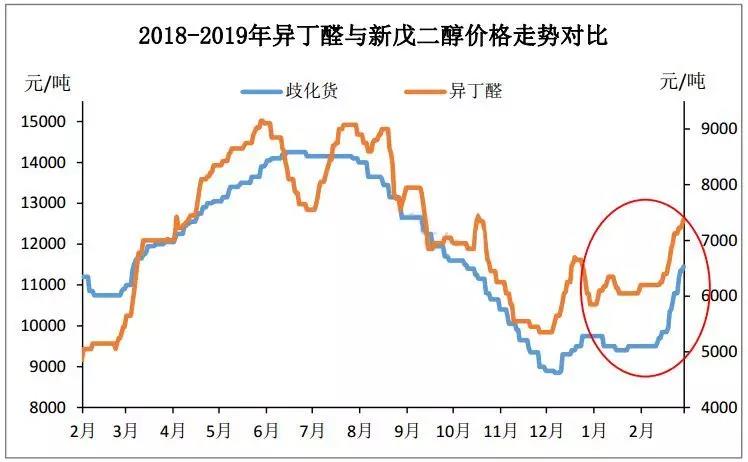

2月春节假期临近,市场交投安静,新戊二醇各生产商多维稳运行。节后归来新戊二醇主力厂商开盘领涨,市场炒涨氛围升温,同时原料异丁醛节后需求旺盛,价格重心步步攀升,对新戊二醇成本面支撑强劲,一定程度上也起到助推作用。2月下旬随着下游开工提升,对原料采购积极,市场新单交投节奏加快,新戊二醇厂商惜售心态下报盘接连上调,价格重心快速拉涨。临近月末场内低价货源减少,但业者追高补仓心态谨慎,实单交投有限。截止2月末收盘,华东地区歧化货商谈均价在10086元/吨,环比涨5.19%;加氢(含进口)货商谈均价在10443元/吨,环比涨5.48%。

据分析,新戊二醇年后的快速拉涨,其一是原料异丁醛的强力支撑;其二是节前新戊二醇价格长期低位整理,底部基础夯实,而多数歧化工厂成本长期亏损,节后伺机上调也成为很多企业的共同选择;其三部分新戊二醇生产企业开工不畅,供应面利好较多。其四,节前下游聚酯树脂原材料库存较低,节后归来采购升温,有助聚酯树脂量能释放。

2、PTA先扬后抑,对聚酯市场支持有限

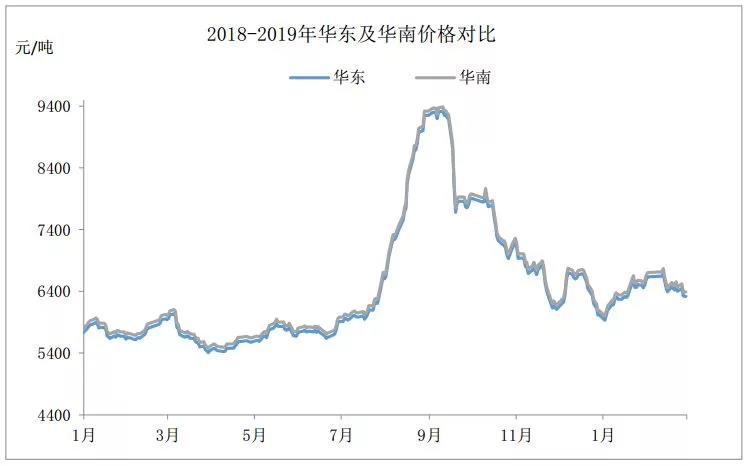

PTA不仅是重要的大宗有机原料之一,其在粉末用聚酯树脂原料占比近6成,作为聚酯树脂产品的第一大原材料,也长期主导着聚酯树脂成本面变动方向。但2月份PTA表现相对孱弱,对聚酯树脂影响寥寥。2月份国内PTA期现货呈现先扬后抑走势,福化工贸PTA装置如期增产、国内PTA供应商陆续公布检修计划、原料PX价格坚挺、下游需求低迷,PTA流动性性现货库存增加等各种多空因素博弈,中下旬市场进入弱盘通道。截止2月末,PTA华东地区现货市场月均价6489元/吨,环比上涨2.44%。展望3月份,从供需格局来看,PTA现货流动性库存趋于宽松,且下游聚酯面临一定库存及资金压力,但节前终端释放了节后需求,故 3月上旬需求难有明显起色,下旬或出现适度改善。

3、聚酯树脂其他原料PIA&TMP&TMA表现不及预期

PIA(间苯二甲酸)、TMP(三羟甲基丙烷)、TMA(偏苯三酸酐),作为树脂原料中不可或缺的一小部分,虽然用量占比不多,但是与聚酯树脂仍具有一定关联性。尤其是PIA市场在2018年变化波动剧烈,令业内人士印象深刻。

2018年PIA市场单边下行,从高点16000元/吨至年末8000元/吨(部分厂家价格甚至跌至7000元/吨),可谓腰斩。伴随PIA价格的触底反弹,春节前夕下游逢低补仓热情高涨,使得PIA在1-2月份进口量陡增,其中仅1月份进口量就达到了了4.1万吨,创下了单月进口量的历史最高纪录。供应量的大幅提升再次将PIA反弹势头给磨平,临近2月底PIA市场重心出现松动迹象,部分让利出货操作增加。

TMP和TMA作为比PIA用量还小的聚酯树脂原材料,在节后表现同样不及预期。TMP主要下游行业为UV光固化单体和固化剂,由于下游多数工厂节前备货充足,而节后重启时间又推迟,导致TMP下游库存消化缓慢,对新单采购低迷,生产商出货不畅使得2月下旬TMP价格同样出现下滑。

TMA市场节后虽然表现平稳,但由于其价格长期处于成本线徘徊,下游树脂及增塑剂行业节后需求提升同样有限,使得TMA价格在12200-12500元/吨箱体震荡难有突破。

聚酯树脂集体调价,终端粉末涂料3月上涨为大概率事件

针对聚酯树脂的这次集体调价,一方面是新戊二醇大涨带来的成本推动,另一方面,众多聚酯树脂生产企业也想借此摆脱自2018年三季度以来的市场颓势(进入2018年三季度,终端粉末市场需求出现大幅下滑,导致聚酯树脂一路下跌至年末。从年中高点15000元/吨跌至12000元/吨,累计跌幅20%),新年新气象,提振业界信心。

而对于终端粉末涂料市场而言,伴随成本因素传导,业内人士普遍认为下游粉末涂料企业3月份价格调涨是大概率事件,同时粉末涂料企业由于2018年下半年聚酯树脂原料暴跌让渡的盈利空间,有可能面临成本的挤压缩窄的预期,但后期仍视粉末涂料价格的调整幅度而定。

3月份聚酯树脂重心仍有提升空间

现阶段聚酯树脂成本面支持仍强劲,业者挺价意向浓,然而终端粉末市场成本传递仍需时间,短期内消化涨幅为主,但预计3月聚酯树脂市场重心仍有提升空间,具体幅度需要视下游终端粉末涂料的开工率情况而定。