H酸企业已经大部分停产

原因在于:主要是苏北地区,由于盐城,连云港环保事件的持续发酵,连云港灌南、灌云、盐城响水三大化工园区,所有化工企业一律停产整治。整个片区及其生产H酸的工厂都受到了影响,再加上这些年环保一直比较严,小型的中间体生产商持续的关闭,剩下的已经没有几家。包括已经停产半年之久的江苏明盛,使得H酸中间体的供货能力雪上加霜。

重量级巨头:楚源已经停产

因为国家对保护长江,向化工围江宣战,湖北全面推进沿江1公里以内化工企业关停搬迁等政策。湖北地区环保形势紧张,楚源目前所有中间体生产线全部停产,预计停产1-2个月,甚至时间更长,这也促使了国内中间体供应量的紧缺。

活性染料3大中间体齐头并进快速上涨

K酸企业停产厂家多市场缺口大,H酸厂家50000元/吨订单陆续成交,活性染料即将稳定涨价,缺货现象加大。除了K酸,H酸,J酸也上调了8000元/吨,报70000元/吨价格。

H酸2000吨/月的缺口量不知哪里找

活性染料主流生产企业有:龙盛,锦鸡等,中间体工厂包括:H酸企业:山东科亿,山东潍坊的裕源,内蒙亚东,青海和信科技,青海乐清。对位脂生产企业有:河南新乡,河南开封,石家庄和合,石家庄无极等。国内H酸产能的统计分析:这些工厂加起来还不到3000吨/月,而国内整个活性染料生产企业需求量为5000吨/月,就是说整整有2000吨/月的缺口。

还有一个情况是:江苏明盛是闰土公司H酸最主要的生产来源,而这家企业从去年11月到现在已经停产近半年,这对行业来说,是个非常致命的打击,也可以看出,部分染料企业的H酸库存量是非常低的。

部分醋酸报价突破6000元/吨,印染助剂涨声一大片!

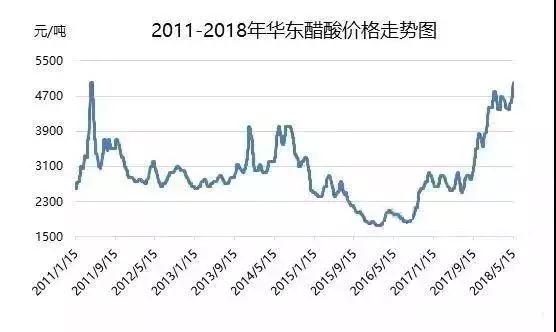

自四月底开始,国内醋酸开始新一轮的上涨行情,价格呈直线上涨状态(如下图所示)。以江苏市场为例,近20天当地醋酸价格上涨5000元/吨,涨幅11%。截至5月中,当地主流商谈在5000元/吨以上水平,而当地上次出现此价的时间点是2011年4月中。截至目前,广东市场醋酸价格突破6000元/吨。

醋酸近年来行情走势

▼

醋酸突破6000元/吨事出有因

供应缺口大,是此波行情的重要推手

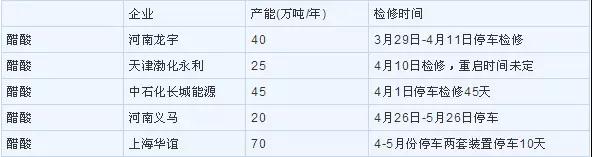

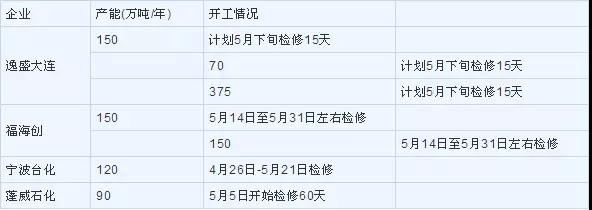

自四月份开始,国内醋酸工厂计划内检修较为集中(如下表),期间还有河北建滔等醋酸装置短时停工,据中宇资讯数据统计显示,4月份和5月上半月因检修造成的产量损失量接近12万吨。

二月份除新加坡塞拉尼斯60万吨/年的醋酸装置停车检修两周外,美国利德安54万吨/年/年的醋酸装置2月中意外停车一月,因此三月份来自欧洲的需求量大增。四月份因国外装置运行较为稳定,且国外也多消化三月份进口货为主,出口市场一度沉寂。

直至四月底,新加坡塞拉尼斯醋酸装置再度意外停车,听闻将于五月底重启;台湾大连70万吨/年的装置也于四月底意外停车,据悉已于5月上旬开车;另外BP位于美国的50万吨/年的装置也于5月初停车,或于月底重启。海外三套醋酸装置集中停车,5月份出口量再度增加,据中宇资讯了解,本月出口量在7万吨附近。而三-五月份国内醋酸出口总量或高达20万吨,出口是支撑国内醋酸市场易涨难跌的重要因素。

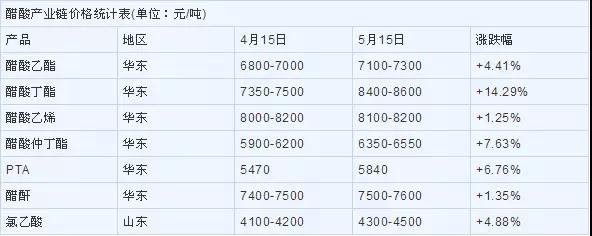

下游产品多跟涨原料价格上涨

由上图表可以看出,4月中至今的一个月内,醋酸下游产品价格多是上涨走势,而价格上涨的主要原因是受成本走高影响。且除醋酸丁酯涨幅较大以外,其余下游涨幅相对较小。

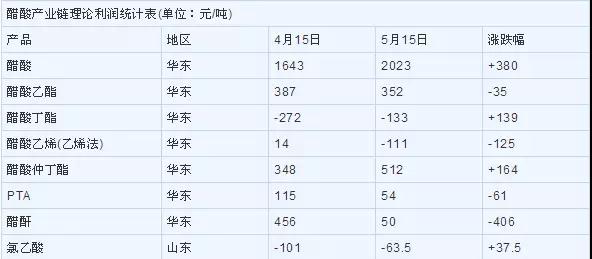

多数下游产品盈利水平欠佳

与醋酸工厂利润高达2000元/吨水平相比,多数下游产品盈利并不理想,除醋酸乙酯和醋酸仲丁酯利润尚可外,其他产品基本在成本边缘销售,而醋酸丁酯以及氯乙酸等长期亏损,醋酐也因未能同步跟涨原料利润大幅压缩。

下游能否承受预期会长期居高难下的醋酸成本

据了解,因年内醋酸丁酯持续亏损严重,唐山中溶科技3万吨/年的醋酸丁酯装置已改装成醋酸正丙酯;而金沂蒙醋酸丁酯装置自4月初停车,听闻年内不再重启;北方个别醋酸乙酯和氯乙酸生产企业也因原料醋酸供应不足开工负荷降低;除此以外,华东多家贸易商表示,其小型下游用户,如印染等小工厂,不堪成本压力也不排除有停车可能。

而对醋酸需求平稳的PTA,5月份检修也较为集中,具体如下表:

综上,在大型下游需求平稳以及有出口订单执行的前提下,据悉南京塞拉尼斯120万吨/年的装置5月下旬计划停车检修,而山东兖矿国泰共计100万吨/年的装置于6月初停车检修长达一月,因此市场供应紧张的局面短期内难以得到缓解,醋酸价格仍有上涨空间。

但与此同时,部分下游已显露出难以承受高成本压力,而市场人士亦担忧如原料继续快速拉涨会逼停下游企业,反而会制约上涨幅度。(部分来源:微LINK化工、互联网综合)