进入2026年以来,全球贸易保护主义持续升温,化工产品领域的贸易壁垒密集落地。从钛白粉到环氧树脂,从MDI到硫酸,涂料产业上游关键原料的进出口政策正经历深刻调整,正从成本和供应两个维度深刻影响着涂料行业。

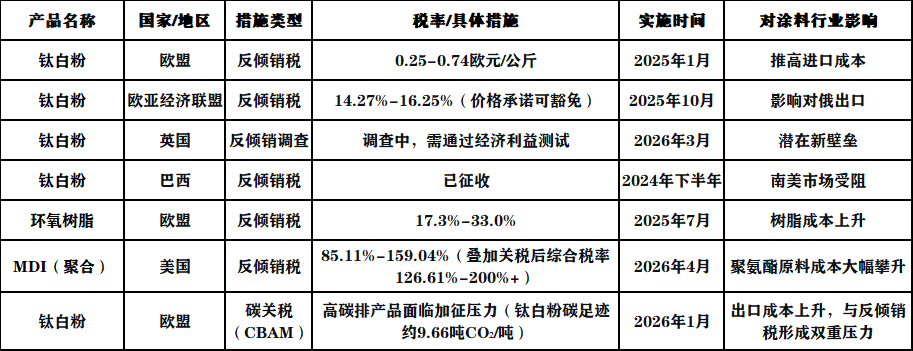

钛白粉遭遇全球“围剿”

钛白粉占涂料成本20%—30%。截至目前,英国已成为继欧亚经济联盟、欧盟、印度、巴西、沙特之后,第六个对中国钛白粉发起反倾销调查的国家/地区。

欧盟:2025年1月终裁从量征收,据欧盟官方公告,反倾销税范围为0.25-0.74欧元/公斤,各企业具体税率以公告为准。

欧亚经济联盟:2025年10月反倾销税率14.27%—16.25%。

英国:2026年3月3日启动调查,需通过“经济利益测试”方可征税。

巴西:2024年下半年已征税。

此外,2026年1月欧盟碳关税正式实施,钛白粉作为高碳排产品面临加征压力,部分企业出口成本或大幅上升。

表1:2026年涂料上游核心原料反倾销及贸易壁垒一览

(碳足迹数据为企业测算值,实际碳关税成本受碳价波动等因素影响。)

多种化工产品

巴西对华丙烯酸反倾销案

2026年4月9日,巴西发展、工业、贸易和服务部外贸秘书处发布2026年第27号公告,对原产于中国的丙烯酸作出反倾销肯定性初裁。公告明确建议继续推进本案调查,暂不实施临时反倾销措施,同时将本案终裁作出时限延长至立案之日起18个月内,本案涉案产品对应南共市税号为2916.11.10.

美国对华MDI反倾销终裁案

2026年4月8日,美国商务部发布正式公告,对进口自中国的二苯基甲烷二异氰酸酯(MDI)作出反倾销肯定性终裁。

裁定结果显示:科思创聚合物(中国)有限公司、万华化学集团股份有限公司及其关联出口商Shandong Mingko Co., Ltd.适用倾销率为85.11%,中国境内其他所有涉案生产商及出口商统一适用159.04%的倾销税率。

本次终裁税率较2025年9月初裁裁定的最高511.75%税率出现大幅下调,但叠加美国现行对华301条款关税、对等关税及基础进口关税,中国MDI产品出口美国的综合关税成本仍处于高位,市场竞争力受到显著制约。

美国拟对华等地区PTMEG发起反倾销调查

2026年4月8日,美国巴斯夫公司(BASF Corporation)正式向美国商务部提交调查申请,要求对进口自中国大陆、韩国、中国台湾地区及越南的聚四亚甲基醚二醇(PTMEG)启动反倾销调查,本案案件编号为A-570-227.调查周期为2025年9月1日至2026年3月31日。

申请方主张,来自中国、韩国、中国台湾地区及越南的PTMEG进口产品存在低价倾销行为,已对美国国内同类产品生产商造成实质性产业损害,并同步提交了各涉案地区拟征收反倾销税率:

中国大陆:172.71%—419.88%(从价税)

韩国:116.39%—132.36%(从价税)

中国台湾地区:165.84%—212.90%(从价税)

越南:78.72%—295.36%(从价税)

欧盟对华1.4-丁二醇反倾销初裁案

2026年2月5日,欧盟委员会发布公告,对原产于中国、沙特阿拉伯、美国的1.4-丁二醇作出反倾销肯定性初裁,其中针对中国涉案企业裁定征收105.6%—113.7%的临时反倾销税,本案于2025年6月6日正式立案调查。

欧盟对华环氧树脂反倾销终裁案

2025年7月,欧盟委员会就对华环氧树脂反倾销案作出终裁,裁定对中国涉案产品征收17.3%—33.0%的反倾销税,该税率直接大幅削弱了中国环氧树脂产品在欧洲市场的核心竞争力。

反倾销税的直接影响是推高出口成本,叠加目标市场原有关税(如美国MDI叠加301条款关税),进一步压缩中国产品的价格优势。例如美国对华MDI终裁倾销率最高达159.04%,欧盟对华1.4-丁二醇临时反倾销税达105.6%—113.7%,即便部分案件税率较初裁下调(如 MDI 从最高 511.75% 降至 159.04%),综合关税负担仍处于高位,直接导致中国产品在目标市场失去价格竞争力,出口难度显著增加。此外,美国拟对华PTMEG征收172.71%—419.88% 的高额从价税,若正式落地,将彻底挤压相关产品的出口利润空间。

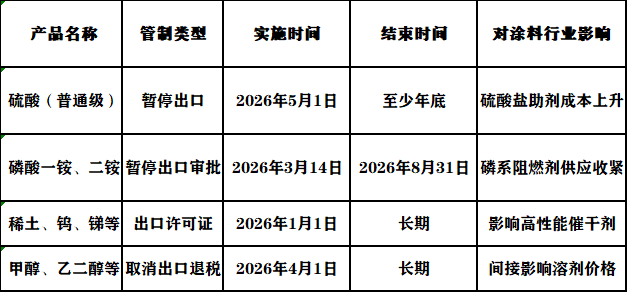

中国主动收紧出口:硫酸暂停出口,磷肥管控

硫酸:2026年5月起,中国全面暂停普通硫酸出口,仅电子级硫酸豁免,预计持续至年底。2025年中国出口硫酸超450万吨,约三成流向智利,支撑其五分之一铜产量。国内硫酸价格年内涨幅已超1.24倍,智利硫酸一月内暴涨44%。

磷肥:2026年3月14日至8月,磷酸一铵、二铵暂停出口,云天化、兴发集团等龙头同步执行。但净化磷酸等非磷肥产品不受限。

表2:2026年中国主动实施的化工品出口管制措施

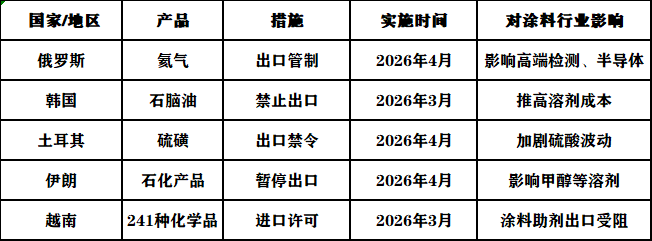

其他国家/地区进出口限制

俄罗斯:2026年4月14日起对氦气实施出口管制至2027年底,俄占全球氦气产量约8%-9%,我国高端氦气对外依存度极高。叠加卡塔尔停产,全球约30%氦气供应中断,工业氦气涨120%,电子级涨210%。

韩国:2026年3月27日起全面禁止石脑油出口(暂定5个月),影响溶剂及树脂单体供应。

土耳其:2026年4月7日起禁止硫磺出口(二、三季度),加剧硫酸原料紧张。

伊朗:2026年4月15日起暂停所有石化产品出口,甲醇、氨等基础品供应中断。

越南:2026年3月5日起对241种化学品实施进口许可,无证不予通关。

表3:其他国家/地区2026年关键化工品进出口限制

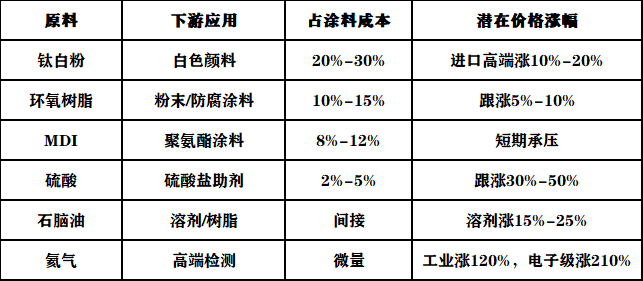

成本传导与行业展望

表4:主要化工品出口限制对涂料成本的传导

(以上涨幅为基于原料成本变动的理论推算,实际市场价格受供需博弈、库存水平及传导周期影响,可能存在滞后或折扣。)

2026年以来,涂料产业链面临的进出口壁垒呈现三大特点:范围扩大(钛白粉、环氧、MDI、硫酸等);手段升级(反倾销+碳关税+配额);地缘叠加(中东冲突冲击硫磺、氦气供应链)。

对于涂料行业而言,进口原料成本持续攀升,高端产品所需特种原料供应不确定性加大。行业头部企业正加速全球化布局和技术升级,行业集中度预计将进一步加剧。