近日,全球化工巨头科思创正式发布紧急通知,明确因德国工厂不可抗力事件持续时间超出预期,将再次下调本月中国区10%的TDI供应量,以优先支援欧洲市场。值得行业重点关注的是,这已是科思创本月内第二次对中国区实施供应削减,截至目前,其本月累计减少的TDI供应量已达25%,而距离该企业8月中旬向客户发出TDI供应紧张预警,仅过去不足两周时间。

据行业信息显示,科思创当前在全球布局的三大TDI生产基地中,仅上海工厂维持正常运转。其中,德国工厂受不可抗力影响持续停产,复产时间至今仍无明确时间表;美国工厂计划于9月进入为期一个月的常规检修期;上海工厂也将在今年四季度启动超长周期大修。多重因素叠加下,科思创TDI供应紧张的局面,预计至少将持续至2026年2月份。

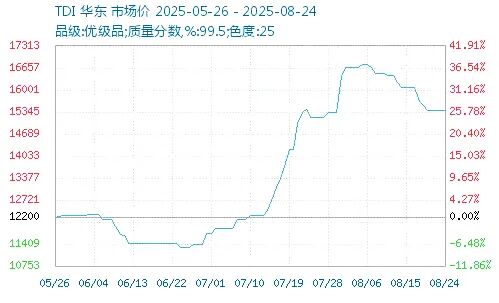

供应短缺持续加剧,TDI 40天内价格涨幅超40%

科思创TDI供应收紧的消息释放后,国内TDI市场价格迅速进入上行通道,万华化学、沧州大化、上海巴斯夫等头部企业纷纷跟进上调报价,形成行业性涨价态势。具体来看:7月22日,万华化学因TDI资源严重紧缺,将东南亚地区TDI报价上调500美金/吨,同时对部分客户实行限量供应;7月当月,沧州大化TDI打款价再度上调4000元/吨,最终稳定至20000元/吨;7月24日,上海巴斯夫也同步跟进,将7月TDI打款价上调4000元/吨,报价同样达到20000元/吨。

进入8月后,国内TDI装置检修潮仍在持续,进一步压缩市场供应空间,TDI价格涨势未出现明显放缓。从装置运行情况来看,万华新疆巨力装置已于7月16日停车检修,预计检修时长约35天;西北地区另外两套关键TDI装置也先后进入检修阶段——巨力化工装置于7月16日停车检修,检修周期35天,期间散水产品暂停供应;甘肃银光则提前启动检修计划,7月底正式停车,预计检修10-15天。多套核心装置集中检修的背景下,TDI市场供应补充能力受到显著限制,价格始终保持坚挺态势。

监测数据显示,TDI价格从7月初的1.1万元/吨,快速飙升至阶段高点1.66万元/吨,40天内累计涨幅超40%。截至目前,TDI华东市场价格虽有小幅回落,但仍稳定在15300元/吨附近,较7月初相比,仍实现超25%的涨幅,价格累计上涨3100元/吨。

亏损加剧!20余家钛白粉企业集体上调售价

在TDI市场剧烈波动的同时,钛白粉行业也同步掀起涨价潮,头部企业与中小型厂商陆续跟进调价。8月15日,钛海科技率先打响本轮钛白粉涨价第一枪,发布调价通知称:“对金红石型钛白粉、锐钛型钛白粉产品价格进行调整,国内客户上调800元人民币/吨,国外客户上调80美元/吨。”同日,国城资源也发布市场应对举措,明确“即日起暂停钛白粉销售接单,在手订单可暂缓发货的将尽量推迟”。龙佰集团、惠云钛业等主流钛白粉企业迅速跟进,截至目前,本轮明确宣布涨价的钛白粉企业已达20余家。

部分钛白粉企业涨价通知

钛白粉分析师指出:“从历史规律来看,每年8-9月钛白粉价格上涨是大概率事件,当前贸易商与下游工厂原料库存普遍偏低,为企业涨价提供了一定基础。”当前钛白粉市场价格已跌至近5年价格底部区间,尤其是今年二季度,受海外多个国家反倾销政策影响,国内钛白粉出口受阻,价格出现大幅回调;叠加市场需求承压、行业开工率逐步下降,行业陷入库存积压困境,最终形成“量价齐跌”局面。与此同时,钛白粉原材料价格的持续上涨,进一步推高企业综合成本:除钛矿价格已处于高位外,另一核心原材料硫酸价格在2025年也迎来飙升。截至8月18日,硫酸市场价格仍稳定在720元/吨左右。

成本高企与需求疲软的双重挤压下,钛白粉行业已长期处于亏损状态。从年初至8月中旬,钛白粉行业平均亏损额约1000元/吨;6-8月亏损程度持续加重,8月单吨亏损已达到2000元/吨左右,企业经营压力显著增加,通过涨价缓解亏损压力已成为行业共识。

成本压力成主因,化工龙头能否喜迎“金九银十”

除TDI与钛白粉外,其他化工细分品类也受成本上涨压力影响,开启涨价模式。8月18日,可乐丽发布价格调整公告称:“因原材料价格、物流成本、产品人工费用上涨幅度已超出企业单方面通过内部优化吸收的能力,决定对GENESTAR™耐热聚酰胺树脂在全球所有地区的价格进行调整,调整自2025年9月1日及之后发货订单起生效。所有挤出等级的GENESTAR™耐热聚酰胺树脂,日本境内上调200日元/公斤,日本境外上调1.50美元/公斤(折合1500美元/吨)。

8月20日,UBE株式会社也跟进发布调价通知,明确对其复合材料业务中的尼龙产品价格进行调整,实施时间自2025年10月1日起发货的订单生效。尼龙6上调150日元/公斤(约合7255元人民币/吨);尼龙66上调200日元/公斤(约合9673元人民币/吨);尼龙12上调400日元/公斤(约合19346元人民币/吨)。

当前,随着“金九银十”传统消费旺季的临近,化工行业整体需求回暖也存在着潜在支撑。但化工板块能否借旺季实现价格普涨、龙头企业的涨价函能否有效落地并带动中小厂商同步跟进,核心仍取决于下游需求的真实释放力度。而对于与TDI、钛白粉关联紧密的涂料行业,原料涨价的传导效应已逐步显现,涂料企业能否顺利消化成本压力、实现产品价格同步调整,一方面需看下游涂装企业的接受程度,另一方面更依赖自身产品结构优化能力。