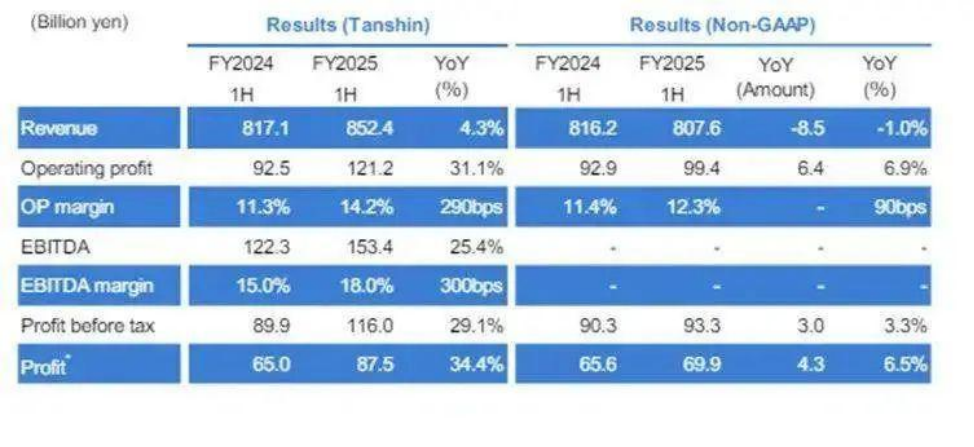

近日,立邦涂料控股有限公司披露半年度业绩报告,在完成重大战略收购后,集团呈现“收入稳增、利润大增”的良好态势。数据显示,上半年集团合并销售收入约415亿元,同比增长4.3%;归母净利润达42.61亿元,同比增幅高达34.4%,盈利增长能力显著。

中国市场:核心增长极,“量缩利增”显韧性

分区域看,日本本土市场稳健,销售收入48.98亿元、营业利润4.82亿元,同比分别增3.5%和9.5%;DuluxGroup板块受欧洲市场拖累,营收、利润同比微降5.0%和1.1%,降幅可控;美洲地区压力较大,营收降4.8%、利润降19.4%,需后续调整;2025年3月并入的AOC板块,虽受宏观影响需求下滑,仍贡献31.51亿元营收与11.2亿元利润,印证并购有效性。

中国是立邦核心增长极,上半年呈现“量缩利增”韧性。营收120亿元,同比降12.6%;营业利润18.44亿元,同比增7.7%。目前立邦全球超1.5万名员工中,中国员工占比超50%,中国已成其最重要生产基地与市场。长期来看,立邦中国收入从2014年2073亿日元增至2024年5452亿日元,11年增幅163%,年复合增长率超10%。

即便房地产下行导致涂料需求疲软,立邦仍加码在华投资:湖北咸宁50万吨、河南开封60万吨建筑涂料项目落地,广东清远、杭州基地分别扩产30万吨、20万吨乳胶漆;2024年计划广州扩产40万吨,西安投建5万吨仿石涂料与30万吨环保乳胶漆,安徽工厂扩产20万吨水性涂料。2018年至今,立邦在华实施50余个项目,总投资超400亿元。

本土化战略上,立邦针对性布局:东北推防潮至尊系列,三至六线城市以“本地化产品+分销网络+数字化赋能”实施“涂料++”战略,开发农村房屋改造专用品;与万科、金地等房企共建“共研共创”模式,从设计阶段提供场景化方案,施工效率提升30%,连续14年稳占工程渠道“首选供应商”地位,“涂料即服务”模式构建独特优势。

作为“资产整合者”,立邦坚持“有机增长+无机扩张”:2019年以27亿美元收购澳洲多乐士,平衡亚欧美市场;2021年收购马来西亚VitalTechnical,巩固东南亚并拓展密封剂业务,同年至2022年收购欧洲Cromology与DPJUB,加速欧洲布局;2024年以23.04亿美元收购欧美AOC(上游原材料企业),强化美国市场与上游把控,11月收购印度NPI与BNPA,切入高增长市场。

此外,2024年进博会期间,立邦与陶氏化学签署合作备忘录,进一步强化产业链上游优势。2014年以来,被收购企业在各市场均实现高速增长,整合战略成效显著。

与日资争夺长达半个世纪,立邦进化离不开吴清亮

立邦的发展,深深烙印着“立邦漆之父”吴清亮的印记。2025年8月12日,新加坡吴南德集团创始人吴清亮逝世,这位祖籍潮汕的企业家,因打造全球知名立邦漆品牌,获誉“立邦漆之父”。此前《胡润2021全球富豪榜》显示,他以1420亿元登顶新加坡首富,商业影响力跨越地域,是东南亚华人企业家代表。

立邦的进化始终紧跟市场需求。1962年,吴清亮与日涂控股合资成立立时集团,吴德南集团(吴清亮全资)持60%股权掌控制权,日涂控股持40%。依托新加坡区位,立时快速扩张为东南亚涂料霸主;1990年中新建交后,吴清亮将“NipponPaint”定中文名为“立邦”并注册,为进军中国铺路。

1992-2010年,立邦以“立邦漆,处处放光彩”为口号,1993年投3000万在上海打电视广告(行业首个),此后年投销售额12%做宣传,还通过出售亮阁公司、OnlyIndustry等资产筹资金,凭乳胶漆耐擦洗性取代传统白灰浆,占领中国大众市场。2011年起,立邦随消费升级转型:先提“立邦,为你刷新生活”,推“刷新服务”(免费检测到清洁归位),从销售商变涂装服务商;2022年至今,以“立邦,刷新为你”升级为全场景生态平台,服务延伸至商业、医建领域,借工业4.0工厂与数字化工具,构建“涂料+基材+施工+设计”闭环。

立邦与日涂控股的股权博弈,从1962年立时成立便开启,持续近50年。2006年,日涂控股率先发难,计划2010年底前将11家合资企业(含中国4家)子公司化,以“允许吴德南集团增持至10%股权”换其出让合资公司股权,意图排挤吴清亮家族。2008年,吴清亮之子吴学人反击,增持日涂控股4%股权,吴德南集团成其最大股东,而日涂控股因金融危机陷入困境;2012年,吴学人成立立时国际发起要约收购,日涂控股启动“反收购程序”,最终吴清亮协调暂停收购。

2014年,双方达成协议:吴德南集团持股升至39%,立邦系8家子公司并入日涂控股;2018年,吴学人任日涂控股董事会主席;2020年,博弈终局——吴清亮家族持股超50%实现绝对控股,立邦系公司全面并入日涂控股,助其跃居全球涂料前四。日本媒体曾称此举为“日涂控股被‘窃取’”,年过九旬的吴清亮,也正式登顶“亚洲漆王”。

构筑品牌核心竞争力,成就亚太第一大涂料企业

立邦从技术、组织、战略多维度构筑核心竞争力。技术上,以环保为内核,2004年推净味系列,2024年升级至原生植萃系列(植物原料占比51%,减碳16.8%),持续引领行业环保标准;战略上,在产品全生命周期践行减碳,从采购到回收构建绿色价值链,2023年获BrandFinance全球涂料品牌可持续发展认知第一(4.61/10),成为唯一上榜《亚洲品牌500强》的涂料企业,在消费者心智中形成“立邦=涂料=品质+环保”强关联。组织层面,2023-2024年建立前中后台架构,推动“创新+服务”双轮驱动,市场响应速度提升40%,强化需求适配能力。

凭借核心竞争力,立邦稳居亚太涂料龙头。2020年营收73.4亿美元,2024年达107.45亿美元,累计增幅46.39%,远超行业平均,2024年跻身全球涂料“百亿美元俱乐部”。2025年7月,某榜单显示,立邦以107.45亿美元营收位列全球第四、亚太第一,13.6%的营收增幅领跑榜单,成亚太涂料行业领军者。

2025年4月,立邦发布中期经营方针,升级“资产整合者”模式,核心是通过有机增长与并购推动EPS稳健增长,实现股东价值最大化(MSV)。该战略依托三大支柱:跨地域跨行业整合能力、低风险高回报标的筛选眼光、集团内部协同共享机制;并购优势集中在标的识别准、团队整合高效、自主经营、融资成本低四大能力。财务策略上,以“EPS最大化驱动PER提升”,即便面临疫情与原油波动,仍实现连续5期EPS增长,2016-2025年复合增长率预计达14%。同时,立邦提及“无边界增长”,暗示未来或突破涂料领域,向新材料、特种化学品延伸。

不过,立邦要跻身全球前三,需应对两大挑战:一是保持并购节奏的同时,维持高整合成功率;二是在中国房地产调整背景下,确保中国业务持续提供增长动能,这将是其未来发展的关键突破点。