对于盈利同比下滑的业绩预期,科顺股份直言,虽然2021年度发货保持稳健增长,但沥青、乳液等上游原材料价格大幅上涨,导致生产成本相应上涨,销售毛利率有所下降。另外,公司还计提了应收账款坏账准备。记者发现,近两年来,随着营收规模不断扩大,科顺股份应收账款也有较大增长,2021年三季度末,该企业应收账款超过40亿元。

预计净利润将同比下滑

2021年前三季度实现营收56.83亿元、归母净利润6.73亿元,同比分别增长31.07%、17.19%。因此,即使2021全年仍能实现6亿元以上的盈利,但对于外界而言,科顺股份的业绩同比下滑预告来得还是有些突然,该股票当日遭遇较大跌幅。

根据业绩预告,科顺股份2021年预计实现净利润6.3亿元~8亿元,实现扣非净利润5.7亿元~7.4亿元,同比均有较大下滑。2020年,这两项数据分别是8.9亿元、8.86亿元。

对于业绩下滑的原因,科顺股份分析称,2021年度,公司发货保持稳健增长,但沥青、乳液等上游原材料价格大幅上涨,导致公司生产成本相应上涨,销售毛利率有所下降。另外,公司还计提了应收账款坏账准备。

不过,在公告中,科顺股份未详细披露计提应收账款坏账准备、原材料成本上升等对2021年业绩影响的具体程度。

记者了解到,沥青是科顺股份的主要原材料之一,关于其价格波动对业绩的影响,此前也多次被投资者关注。

科顺股份解释,长远看,公司议价能力、原材料仓储能力、生产规模等多方面的提升可以有效减小原材料价格波动的影响;同时,记者注意到,科顺股份发出《调价通知函》,对不同品类的材料执行不同的调价幅度;科顺股份再次称,原材料采购价格均有上涨,短期来看,对公司的经营带来一定压力,但影响不大,属于正常波动范围。

天风证券在1月13日发布的科顺股份业绩预告点评称,考虑到2021年第四季度沥青等原材料均价与第三季度接近,判断公司毛利率/经营利润率环比相对稳定,针对应收款的较大单项计提或对利润产生明显影响,“预计影响额度1个多亿”。

2021年,科顺股份营收目标是80亿元。根据此前的业绩报告,2021年前三季度总营收为56.83亿元,对应三个季度分别实现营收14.61亿元、23亿元、19.22亿元。

应收账款增长较大

近几年来,科顺股份营收规模逐步增长,成长为国内防水行业头部企业之一,与此同时,其应收账款规模也有了较大变化。

2018年,科顺股份营收突破30亿元,截至当年底,其应收账款账面余额为15.55亿元,其中账龄在1年以内的部分是12.9亿元。

在2019年初,科顺股份首次提出“百亿销售”的目标,并确定目标为2022年营业收入超100亿元。

随后的2019年、2020年,科顺股份业绩实现较大幅度增长,营收分别达到46.52亿元、62.38亿元,但其对应期末应收账款账面余额也达到20.57亿元、27.49亿元。

与此同时,2019年、2020年,科顺股份计提应收账款坏账准备分别是1.77亿元、3.6亿元。其中,2020年计提坏账准备有较大的增长,科顺股份解释称,由于公司客户华夏幸福经营不善出现债务危机,因此对其应收款项按照80%计提坏账准备。

记者查询发现,截至2021年三季度末,科顺股份应收账款达到40.49亿元。2021年7月,科顺股份在投资者交流会上介绍,除计提华夏幸福地产的应收款项减值准备外,目前未发现公司的客户存在重大资金偿付问题。

记者也注意到,科顺股份此前在公告中表示,在提出百亿目标的同时,公司还制定了一系列的子目标,如对应收账款增速的管控红线。此外,去年1月,科顺股份在投资者交流会上披露,公司客户占比中,大约45%为战略地产客户;计划降低房地产领域收入占比,积极开发非房业务,提升非房收入占比。

经营现金流净额暴跌

一年内到期的流动负债及长期借款大涨超3倍,即使通过借款筹集了大量现金,但据三季度报显示,科顺股份的经营活动现金流却还是同比暴跌1405.48%至 -6.2亿元。对此,科顺股份解释称,主要系应收账款以及保证金支出增加所致。

这里所提及的应收账款是当下众多家居建材企业的“心病”。房地产行业遇冷,继而出现商业承兑汇票逾期未兑付情况非常普遍。据不完全统计,2021年年初至三季度末,涂料上市公司应收账款超过274亿元,应收票款约40亿,累计应收票款约320亿元。

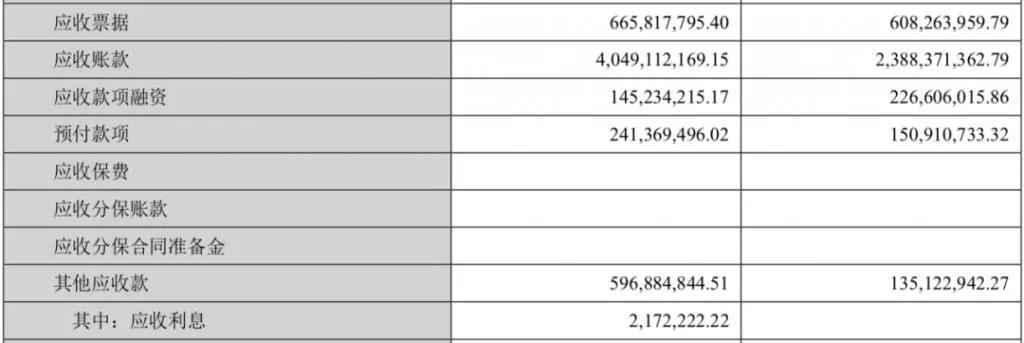

据科顺股份三季度报中的合并资产负债表披露,截至2021年9月30日,其应收账款已由2020年年底的23.88亿元飙升至40.49亿元,应收票据也达到6.66亿元。

而于2021年三季度末,科顺股份货币现金仅15.9亿元,应收账款远超手持资金。

业内人士表示,工程项目付款基本是“3+3+4”模式,即先付30%,完工付至 60%,验收完付清,同时还有一定的质保金。工程拖延推迟必定会影响涂料企业的回款时间。同时,交房推迟,业主住房到手的时间也会推迟,那么房屋装修涂刷的需求爆发期也会延迟。因此,连锁反应之下,涂料企业不仅应收账款高企难收回,其业绩量也会受到较大影响。

财报数据显现的更加直观。三季度,科顺股份虽营业收入同比上涨约15%,但其净利润同比下滑28.6%至2.03亿元;归母净利润更是同比下滑超过30%至 1.91 亿元。