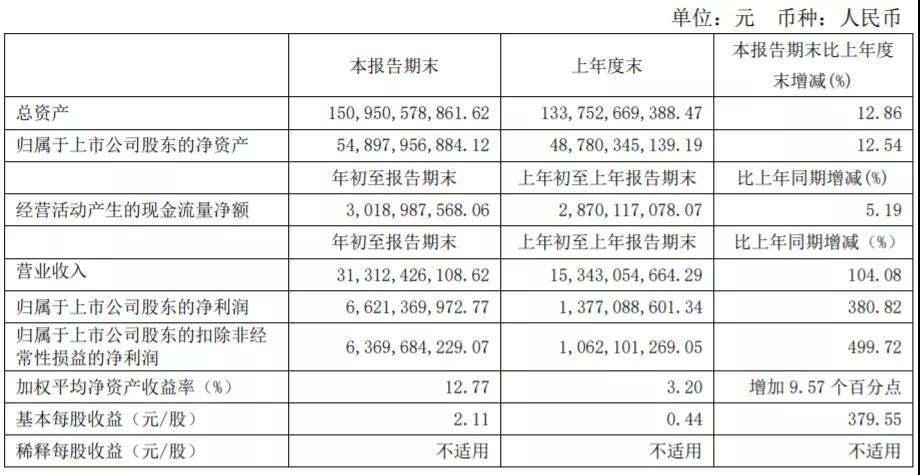

万华化学4月9日晚间发布2021年一季报,财报显示,公司一季度实现营业收入313.12亿元,同比增长104.08%;归母净利润66.21亿元,同比增长380.82%;基本每股收益2.11元,同比增长379.55%。至此,万华交出了史上最牛的一季报。

受疫情影响,万华2020年一季度净利润仅为13.77亿元,去年全年净利润为100.4亿元,而受到去年下半年以来全球复工以及MDI和石化系列产品价格上涨等因素影响,万华盈利能力逐月改善,今年一季度66.21亿元的净利润不仅超过去年上半年的利润总和,更创造了其上市以来最牛的一份季报。

根据公告,万华第一季度生产聚氨酯系列957,983吨,销量924,357吨,实现营业收入137.58亿元;石化系列产量863,219吨,销量2,349,957吨,营业收入120.6亿元;精细化学品及新材料系列产量174,720吨,销量164,482吨,营业收入30.17亿元。

鲁西化工:净利润同比大增逾52倍

3月29日, 鲁西化工披露2021年第一季度业绩预增公告,公司一季度预计实现归母净利润9亿元至10亿元,同比增长5245.53%至5839.48%。基本每股收益盈利0.473元-0.525元,比上年同期上升4200%-4672.73%。

报告期内,公司严抓安全环保管控,各生产装置保持了平稳运行。受市场供求关系影响,主要化工产品的销售价格同比上升幅度较大,部分原料的采购价格波动较大,公司业绩同比较大幅度上升。

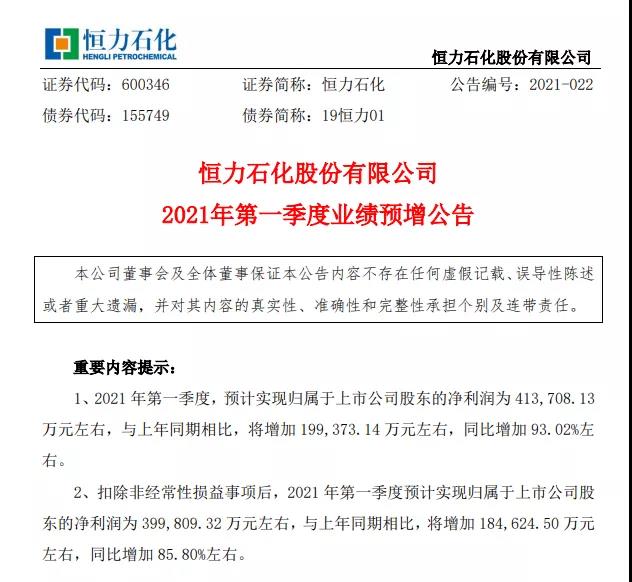

恒力石化:净利润同比增加93.02%

4月6日,恒力石化公布2021年第一季度业绩预增公告,2021年第一季度预计实现归属于上市公司股东的净利润为41.37亿元左右,与上年同期相比,将增加19.94亿元左右,同比增加 93.02%左右。2021年第一季度预计实现归属于上市公司股东的扣除非经常性损益的净利润为 39.98亿元左右,与上年同期相比,将增加18.46亿元左右,同比增加 85.80%左右。

公告显示,业绩预增的主要原因主要有:

1.受原油价格上涨、海外极端天气的影响,国内化工产品价格持续上涨,2000万吨/年炼化一体化项目盈利能力大幅度提高;

2.年产150万吨乙烯项目于2020年三季度实现商业化运营开始为上市公司贡献盈利;

3.下游终端消费持续恢复,行业景气度持续回升,公司下游聚酯板块需求明显改善。

中国石化:预计将实现扭亏为盈

中国石化3月28日发布业绩预告,经初步测算,按照中国企业会计准则,中国石油化工股份有限公司2021年一季度归属于母公司股东的净利润预计人民币160亿元到180亿元,较2020年同期预计将实现扭亏为盈,较2019年同期预计将增加8.1%到21.6%;归属于母公司股东的扣除非经常性损益的净利润预计人民币159亿元到179亿元,较2020年同期预计将实现扭亏为盈,较2019年同期预计将增加10.4%到24.3%。

2021年一季度,公司经营业绩明显改善,预计同比实现扭亏为盈,较2019年同期也实现增长,主要是由于:今年以来,全球疫情防控效果逐步显现,国内疫情得到有效控制、经济运行保持恢复性增长,公司抓住国际原油价格上行、石油石化产品市场需求大幅改善的有利时机,全力优化生产经营安排,大力推进产业链、价值链整体增效,原油加工量、成品油经营量和主要化工品销量大幅提升,毛利水平保持高位;同时,持续加大降本减费力度,原油采购成本有效降低,生产成本得到改善,取得了较好的经营业绩。

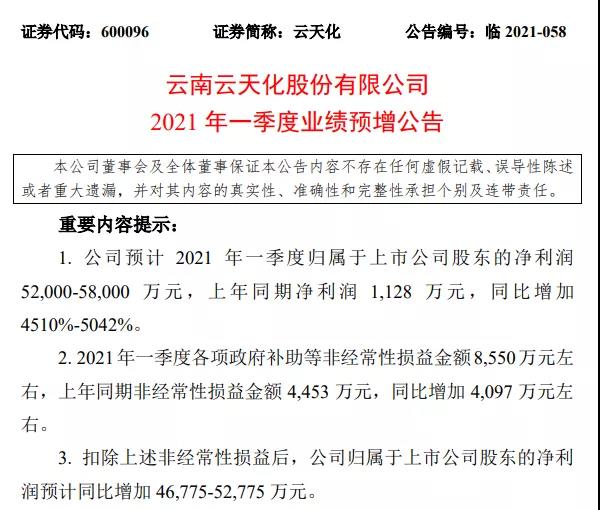

云天化:预计净利增加4510%-5042%

预计2021年一季度实现归属于上市公司股东的净利润5.2-5.8亿元,与上年同期相比预计增加5.0872-5.6872亿元,预计增加 4510%-5042%。归 属 于上市公司股东的扣除非经常性损益的净利润4.345-4.945亿元,与上年同期相比,预计增加 4.68-5.28亿元。

业绩变动的主要原因:报告期内,化肥产品市场价格有所回升,聚甲醛价格显著上涨,公司主要装置满负荷稳定运行,同时公司合成氨原料自给率提升,以及2020年实施原料硫磺战略储备,主要产品原料成本和运营成本得到有效控制,导致公司主营产品毛利同比增加;2020年以来,公司带息负债规模下降较多,且综合资金成本持续优化,导致2021年一季度财务费用同比显著下降。非经营性损益影响:各项政府补助等非经常性损益金额同比增加4097万元左右。

多氟多:净利润预增超71倍

4月6日,多氟多发布了2021年第一季度业绩预告,预计2021年第一季度将实现归属于上市公司股东的净利润在9000万元-9500万元之间,同比增长7183.91%-7588.57%。

2021年第一季度经营业绩同比大幅增长的主要原因:由于公司新材料板块的相关产品市场需求旺盛,持续处于满产满销状态,盈利能力大幅提升。

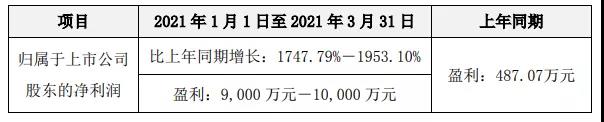

阳谷华泰:净利预增1748%-1953%

阳谷华泰3月17日晚间发布业绩预告,预计2021年一季度归母净利9000万元-1亿元,同比增长1747.79%-1953.10%。

报告期内,随着全球经济的复苏,公司产销两旺,产能利用率提升,2020年新投产不溶性硫磺已达到设计产能,新增一部分利润,同时受原材料价格上升的影响,公司防焦剂、促进剂产品价格也同步提升,公司净利润同比上升。

齐翔腾达:净利预增200%-245%

齐翔腾达4月5日晚间发布业绩预告,预计2021年一季度归母净利5.94亿元至6.83亿元,同比增长200%-245%。

净利润同比大幅增长,主要原因如下:

(一)化工板块

1.报告期内公司新投产的20万吨/年丁腈胶乳项目和一期10万吨/年MMA项目产能在一季度全部释放,使得公司产品产销量和利润都有不同程度的提高,对报告期公司业绩增长产生积极影响。

2.报告期内受经济回暖影响,公司产品产销率较去年同期有所提高。一季度部分产品价格跳涨,公司抓住产品涨价的有利时机,加大产品销售力度,根据国内外产品价格情况调整产品出口内销比例,实现利润最大化。

3.一季度原料价格同比去年有所上涨,公司通过不断调整不同组分的原材料的采购量,在控制成本的同时也确保最大量采购公司盈利高的产品的原材料,将原材料采购性价比达到最优,积极消除原材料涨价的不利影响。

(二)供应链板块

去年同期受疫情影响,供应链板块业务量缩减,本季度较去年同期业务量明显增多,产品毛利率及毛利润有较大幅度提升。

(来源:各公司公告,兴园化工园区研究院)