钛白粉已经涨了九个月了!!

更让人意想不到的是,最近国内市场化工事故连连,国外市场再次动荡,给原本就失衡的原材料供应局势火上浇油!

不过也有货代、外贸人表示,手中有粮,丝毫不慌!仓库里已经备了大半年的料!

石油重镇现激烈交火,2天已致上百人死亡!

近期以来,也门胡塞武装持续对沙特境内的石油设施和民用设施展开袭击。

也门联合政府官员向媒体透露,冲突已造成70人死亡,其中包括26名政府军士兵和44名胡塞武装成员。此前在10日,双方的战斗造成了至少58人死亡。

马里卜省是也门主要的石油产区,也是也门政府在北部控制的唯一地区和以沙特为首的多国联军指挥部所在地。

事故多发,产业链价格或生变

国外战乱频发,国内化工事故也是一波接着一波,产业链价格或生变!

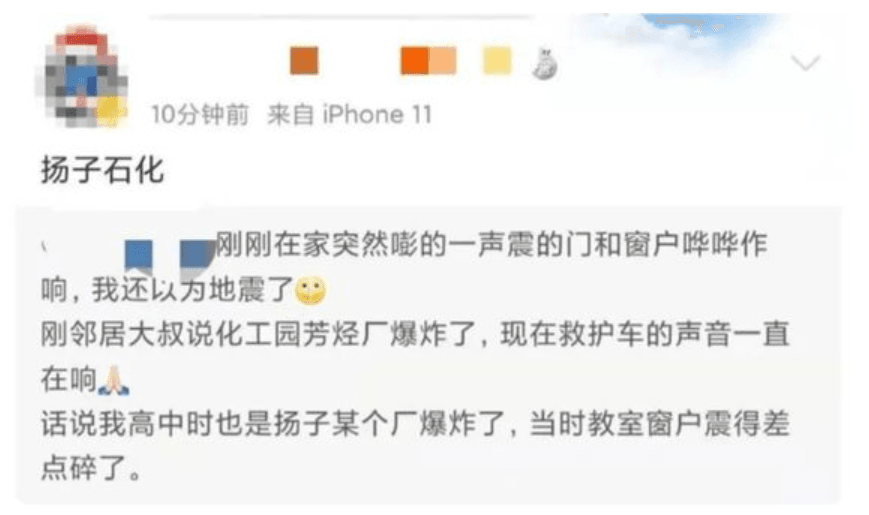

扬子石化芳烃厂爆炸,引燃PTA价格!

4月9日,扬子石油化工有限公司芳烃厂发生爆燃起火。事故未导致环境污染,无人员伤亡。

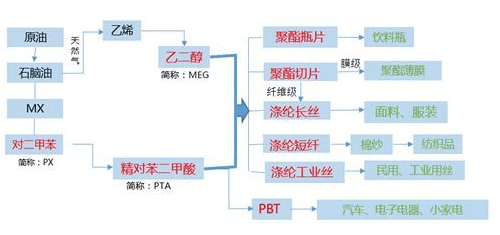

扬子石化在国内化工生产中占有一席之地。目前,该企业拥有1250万吨/年炼油、80万吨/年乙烯、140万吨/年芳烃等58套大型石油化工装置,可生产合成树脂、合成纤维原料、基本有机化工原料、成品油、合成橡胶等5大类50多种产品、是国内主要的纯苯、对二甲苯、邻二甲苯、精对苯二甲酸(PTA)、乙二醇、丁二烯和环氧乙烷生产商。

据了解,事故装置包含乙烯,PX芳烃联合,预计或引燃芳烃和化纤产业链价格,尤其是PTA,上涨受益或较为明显。

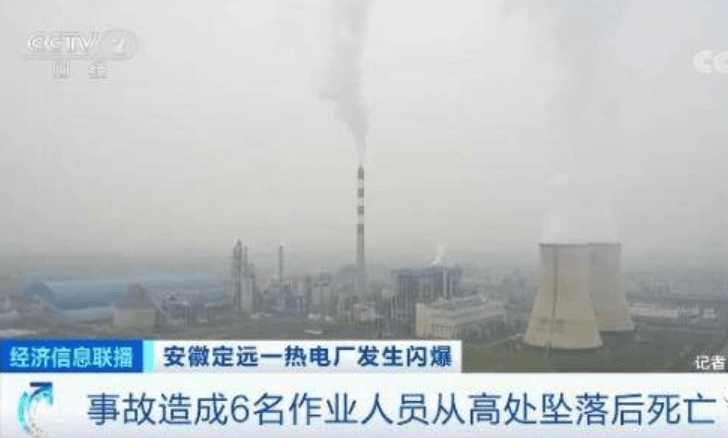

华塑热电厂发生闪爆,PVC供应或受影响

4月7日10时许,上海龙净环保公司在滁州市定远县华塑热电厂脱硫制浆罐顶进行焊接堵漏作业时发生闪爆,造成6名作业人员从罐顶(高约5米)坠落、死亡。

据了解,安徽华塑股份有限公司主营产品有各种规格聚氯乙烯、离子膜烧碱、水泥及液氯等。目前公司整体规划分两期建成年产100万吨聚氯乙烯,140万吨电石、76万吨烧碱、250万吨电石渣制水泥的能力。

本次事故,或对后续企业PVC原材料供应造成影响。

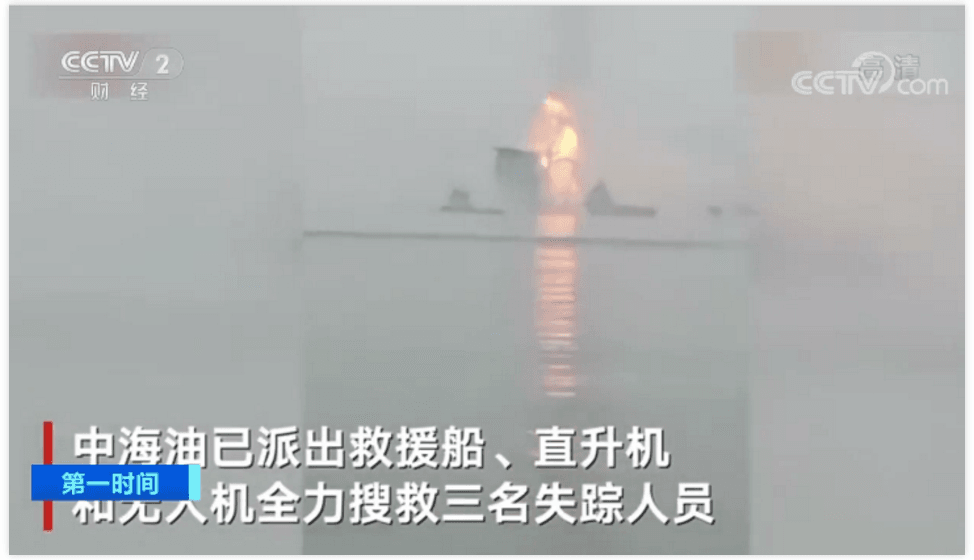

中海油意外喷火,影响原油产量约60万桶!

自从3月以来,原油局势异常紧张,现在就连中海油也出事了!

4月5日,中海油所属的蓬勃作业公司V平台发生喷火事故,事故造成3人失踪,99人连夜撤离,未造成泄露及环境污染事件。

据中海油透露,本次事故将对中海油2021年产量影响约60万桶,占中海油全年产量的0.1%。

原材料暴涨,最高涨幅超过260%!

黑天鹅重重,再加上大企业推波助澜、市场持续大放水,原材料价格不涨都难!

据不完全统计,近百种化工原材料价格与去年同期相比有所增长。位列涨幅排行榜前三甲的分别是双酚A(258.77%)、醋酸(219.67%)、丁二醇(214.62%),且同比涨幅超过200%。

环氧丙烷、纯苯、乙烯等12种原材料同比增长超过100%。碳酸锂、丙酮、苯酚、环己酮、苯乙烯等26种原材料涨幅为50%-100%之间。

双酚A:同比上涨260%

4月12日,利华益维远双酚A价上调700,执行28500元/吨,同比增长260%。产品主供长约用户为主,且供应减量,现货暂无。南亚塑胶双酚A工厂暂停报盘,主要供应下游昆山环氧树脂以及长约用户。目前双酚A主要生产商确认了2021年检修计划,停车检修时间在15-45天不等。中石化三菱化学聚碳酸酯(北京)有限公司18万吨/年双酚A装置于4月10日-5月12日停车,将导致产品供给急剧缩减,对本就供需失衡的市场而言更是雪上加霜!

丁二醇:同比上涨214.62%!

4月12日,丁二醇报价29700元/吨,同比增长214.62%。目前丁二醇价格持续上涨,市场跟涨情绪高涨。国内部分厂家停车检修,暂停报价,预计短期内丁二醇仍以高位运行为主。

环氧丙烷:同比上涨145.91%!

4月12日,环氧丙烷报价18033.33元/吨,同比增长145.91%,万华化学报价18500元/吨。

目前环氧丙烷工厂库存保持在偏低位,且长岭炼化、中海精细等目前还在检修期间,库存将进一步减少。二季度下游聚醚、家居等行业将出现火爆旺季,出口行业也将迎来复苏,环氧丙烷库存偏低,预计后市仍有调涨。

纯苯:同比上涨144.53%!

4月12日,纯苯报价6700元/吨,同比增长144.53%。外盘纯苯继续上涨,加之山东企业纯苯库存不高,出货良好,带动纯苯价格再次上涨。新海石化暂不报价。

乙烯:同比上涨143.91%!

乙烯报价7477.4元/吨,同比上涨143.91%。受上游原油价格上涨影响后期乙烯行情可能以上涨为主。

短期PP、PE偏弱震荡,重点关注国内需求变动!

上游动态

原油:

OPEC+会议决定将在未来三个月渐进式增产,沙特逐月撤回超额减产。沙特主动提议逐月增产,但并非有意无序释放供应,渐进式增产计划表明OPEC+顺应市场季节性的需求增长而释放供应,同时也不希望油价过快上涨对需求复苏产生负面影响。

丙烯:

外盘价格小幅回落,东北亚供应4月暂无明显矛盾,预计5月供应逐步恢复。

供需方面

4月整体检修较多

供应来看,聚烯烃价格下移,国产利润环比下降,4-5月检修损失较多,国产端开工率不高。4月中旬检修开始陆续回归。

新产能投放

PP东明开车顺利,东华延期;PE龙油石化计划3-4月,华泰盛富计划4-5月开车。

外盘价格较强,出口可持续

外盘比价相对中国仍强,未跟跌中国,维持较大价差,出口仍持续。3月出口订单陆续交付,PP港口库存下降明显。新一轮出口订单,出口环比增多,多为非标品,交付时间在4月底5月初。5-6月南亚高检修,预计出口可持续。

库存方面

石化库存中性偏高

截止周五上游石化库存86万吨,较上周五累库5.5万吨,今日早库93.5万吨。石化库存累库幅度较大,目前石化库存已经升至中性偏高水平。

社会库存压力仍较大

因3月出口订单,PP港口库存去化明显,PE港口库存持平。但PP和PE社会库存压力尚未完全消化。

下游动态

PE下游利润修复明显

原料价格回调后,PE下游利润修复较为明显,利润已经到中性水平。目前为农地膜旺季,预计可延续至4月中旬,后续将逐渐进入淡季。

PP下游利润仍偏低,刚需补库为主

PP下游方面,BOPP价格跟随PP波动,利润持续收窄,订单目前至4月中旬;塑编整体利润偏低,成品价格波幅小,本周塑编回归,关注补库情况。其余下游随着绝对价格下跌利润好转,阶段性刚需维持。

总体来看,目前聚烯烃除全球范围内的装置检修导致的内外供应偏紧外,并无其他明显利好。

聚烯烃下游目前仅维持刚需,下游订单没有明显好转,后续内需可能维持偏弱的状态,国内需求成为最大的变量。

4月检修集中,叠加PE进口的减少,PP出口订单增加,现阶段国内供应端将带来较为明显的供应收缩,现阶段基本面最好。但随着后续国内外检修装置的回归以及新装置的陆续投产,高价持续抑制投机需求和终端消费,后续聚烯烃将边际走弱,处于承压的状态。

2109至全年看,需求较去年环比走弱,需求下调后转为供应偏过剩。

目前,在库存矛盾没有很好解决及下游需求未有改善迹象前,聚烯烃可能维持弱势。

(来源:运去哪,第一塑价等)