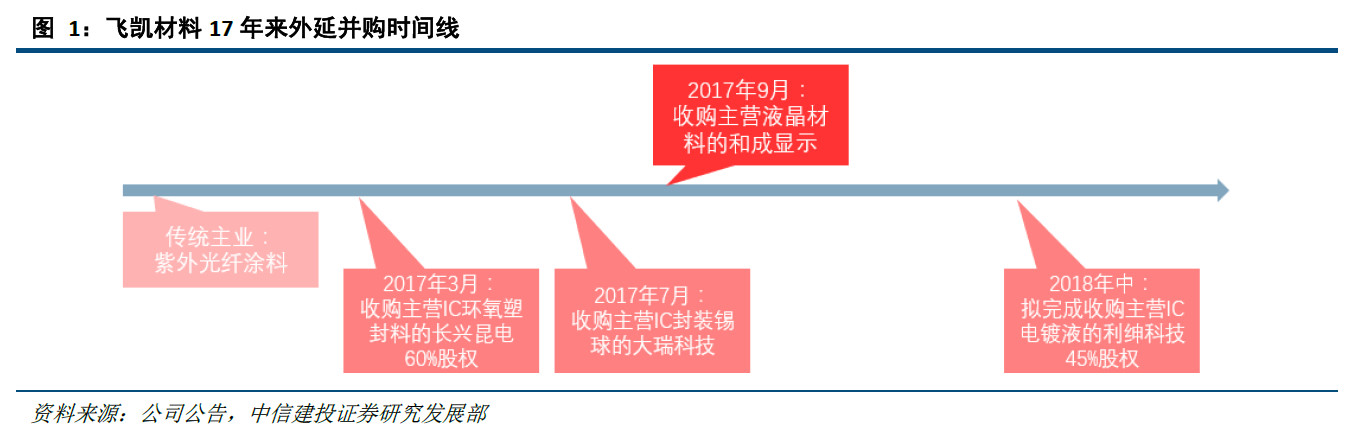

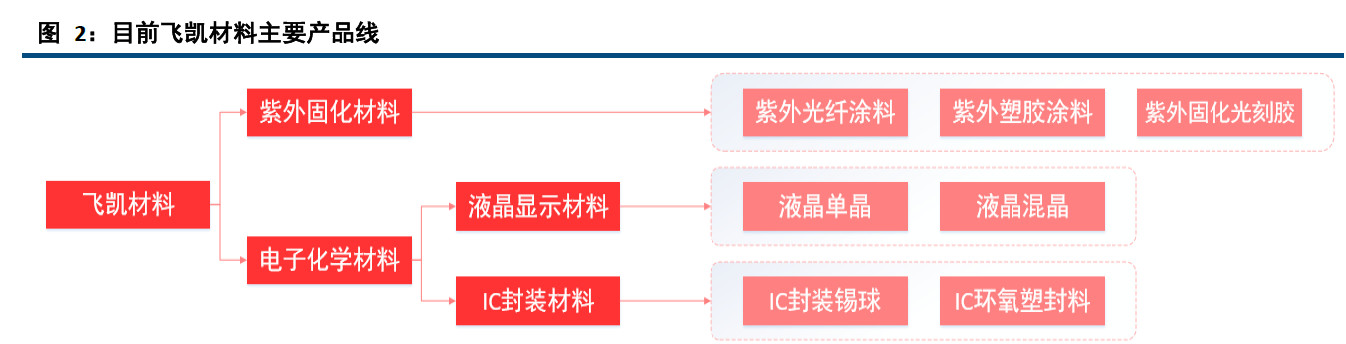

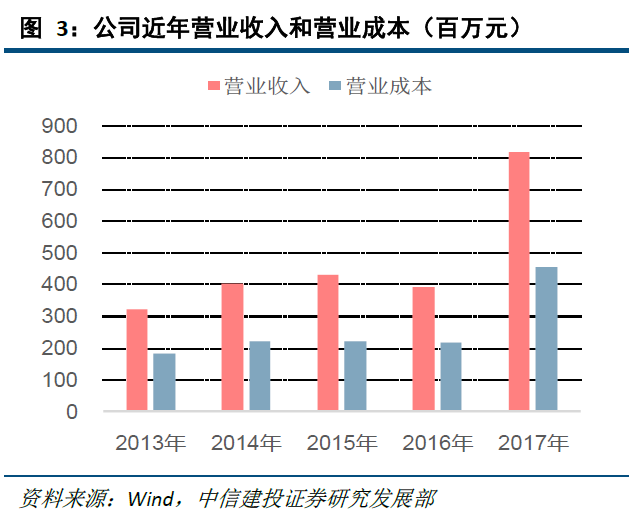

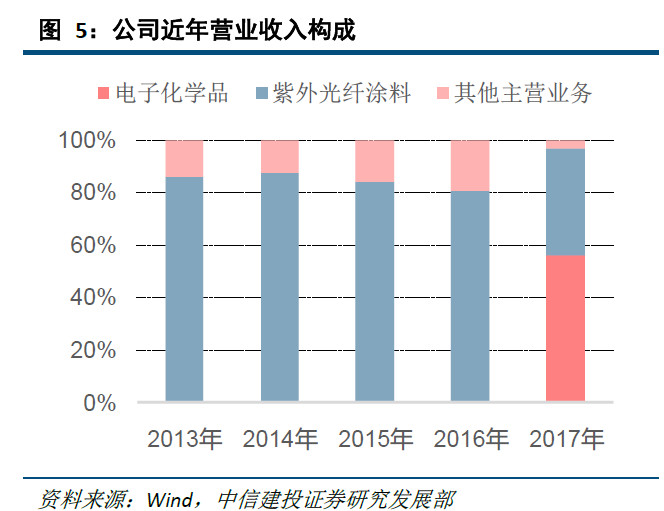

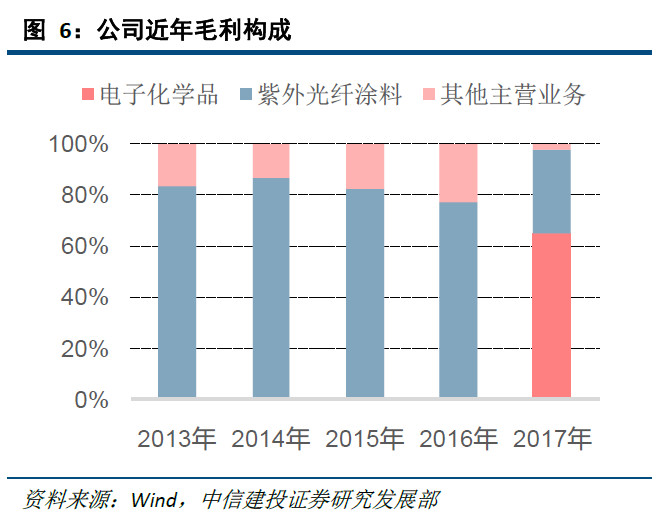

【中国涂料采购网】飞凯材料传统主营业务为紫外固化材料,是我国紫外固化光纤涂料龙头。2017 年,公司相继完成对和成显示等公司的股权收购,高调进军电子化学品行业。2017 年公司电子化学材料营收占比已提升至56%、毛利占比提升至65%,标志着公司主要收入和盈利已转变为电子化学品。未来,以液晶材料为代表的电子化学品业务的快速发展,将有望成为驱动公司进一步成长的第一动力。

液晶面板起国产化大潮,和成显示兴逐浪之轻帆

国内液晶面板正迎来投产高潮,形成对混晶材料快速膨胀的需求。

我们梳理了每一条国内建成及在建TFT-LCD 产线,预计到2020 年国内LCD 面板产能将达到1.43 亿平方米,国产化率将由17 年的30%提升至20 年的47%,对应TFT 型混晶材料需求509 吨,较17 年提升达111%,市场空间达70 亿,国内液晶材料生产企业仍面对极佳扩张机遇。

和成显示业已完成TFT 型混晶技术突破,并借此一跃成为国内液晶混晶材料行业领头羊,按照公司国产化公司中市场占比40%计算,国产面板企业80%混晶用国产混晶,长远来看和成营收有望达22 亿,对应净利润6 亿以上。在18-20 年预计投放大量LCD 面板产能的京东方、华星光电及中电熊猫均为和成显示大客户,公司产品持续放量确定性强。18 年将成为和成显示并表的第一个完整会计年度,有望持续大幅增厚公司盈利、摊薄公司费用。

5G 时代提振光缆建设需求,紫外固化材料望恢复增长

紫外光纤涂料是光缆的必备原料。目前5G 商用化近在眼前,对光缆需求量将大幅提升,带动光纤涂料需求向好。我们预期飞凯材料作为国内龙头,18-20 年内光纤涂料营收有望跟随市场以20%左右速度增长,产品毛利也有望企稳回升。除此之外,公司LCD 紫外固化光刻胶产品也有望为公司提供新的盈利增长点。

台商技术+大陆市场,高端IC 封测业务潜力可期

2017 年,飞凯材料相继收购大瑞科技及长兴昆电60%股权并拟于18 年完成利绅科技45%股权收购。三家企业共同的特点是原本为台资控股、产品均为中高端IC 封装材料,且主要客户集中在台湾及海外。

紫外光纤涂料全称“紫外固化光纤光缆涂覆材料”,是在光纤拉制成型时,在其表面涂覆的多层有机涂料。用于保护光导纤维在隔离外界环境的同时,保持其足够的机械强度和光学性能。因紫外光纤涂料具有反应速度快、耐高温、粘度适宜、玻璃粘着性好、机械强度和韧性高等多重优点,目前的所有光纤均采用紫外固化涂覆材料进行封装。

光纤光缆的产量决定了对紫外光纤涂料的需求,据飞凯材料招股说明书,每生产1万芯千米光缆就会产生紫外光纤涂料需求0.45吨。2005年-2015年,伴随中国信息化的高速发展,国内光纤光缆产量保持高速增长,带动紫外光纤涂料市场规模高速成长;而近两年来光缆产量增速趋缓,紫外光纤涂料市场规模也趋于稳定。2017年,中国光缆产量约3.56亿芯千米,折合紫外光纤涂料需求量约1.6万吨。

用于包装、建材等领域的紫外固化涂料业务有望保持稳中有增。无论在中国还是全球,应用于包装、建材、家电等行业的紫外固化材料市场总体均保持增长。2016年,中国紫外固化涂料市场规模达51.3亿元(光纤涂料只占其中一小部分),且在此数年内年均增长率约在10%-15%左右。尽管市场规模在过去已有较大成长,我国紫外固化涂料产量在全部涂料中的占比仍只有约0.5%,仍存增长空间;同时国内紫外固化涂料市场规模占全球比例约为16%,低于国内下游工业规模在全球的占比,预示着未来国内或仍存市场空间。在良好的外部环境下,公司相应紫外固化涂料业务也有望保持稳中有增。

未来2-3年内,光纤涂料价格有望企稳,产销随需求稳步增长。综上所述,对于公司传统紫外光纤涂料业务,量的方面,我们判断行业18-20年需求均有确定性增长机会,而公司有望在维持市占率基本稳定的同时,随需求增长提高产销量;价的方面,行业需求的较快速增长对价格有相当的提振作用,同时公司作为市占率超60%的行业龙头,理应有一定影响力阻止价格继续下跌,因此保守预期紫外光纤涂料价格将能止跌回稳。“价稳量增”或是公司未来2-3年公司光纤涂料业务的主旋律。

(来源:中信建投证券)