万华化学(SH:600309)还在停牌。

在此期间,上证50以及蓝筹股,均呈大幅下行调整之势,幅度在20%-40%。叠加聚合MDI价格一路走低,一些万华化学投资者难以淡定,甚至在意念中计提了一个跌停。

要不要这么悲观?至少笔者不以为然。远的不说,本月末万华的一季报就要出炉,先做一番展望,也算是为各位宽宽心。

提前说明,本文纯干货,阅读效果不比之前的系列文章,多多见谅。

01

MDI:一季度利润贡献有望超过去年同期

宁波MDI一期装置(40万吨/年)于2017年12月1日开始停车,预计检修50天左右,2018年1月23日公告复产;MDI二期装置(80万吨/年)于2017年12月16日开始停车,预计检修45天左右,2018年2月7日公告复产。

两套MDI装置集中长时间检修,对市场纯MDI供应影响很大,简单测算检修期间纯MDI产出最多减少6万吨(按照35%纯MDI比例测算,因万华产能利用率达不到,并且是按照市场需求定产量,实际减少供应量远低于6万吨)。

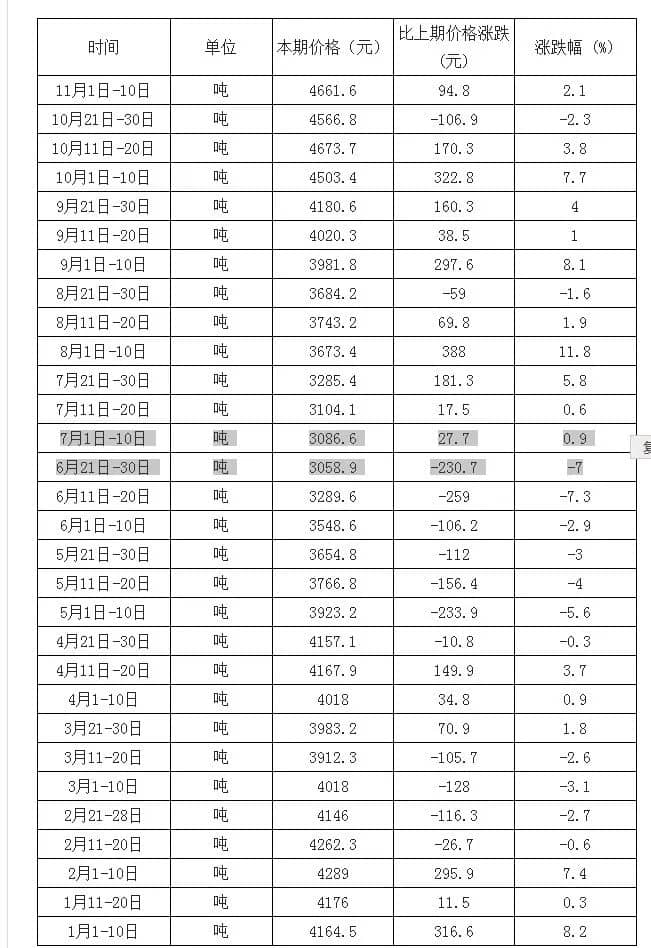

纯MDI的短期供应紧缺,导致价格居高不下。2018年1-3月,万华化学纯MDI挂牌价分别是:29000元、30000元、31700元(当期国内市场纯MDI实际市场价格远高于挂牌价,显示万华化学想通过下调挂牌价影响市场报价,降低纯MDI下游企业痛苦指数)。

因为万华一季度占用较多检修时间,纯MDI产出较少,纯MDI价格虽然很高,但实际销售额、利润贡献并不是太多。随着万华180万吨产能的3套装置持续高负荷运转,纯MDI价格有望继续回落到合理价位。

纯MDI保质期很短,库存较少,因为保质期原因,国外进口到国内的MDI基本上都是聚合MDI,万华化学出口到国外的也绝大部分是聚合MDI。

2018年1-3月份,万华化学聚合MDI分销报价分别为:28800元、25500元、24500元;直销市场挂牌价为28800元、26000元、24500元。

和纯MDI报价远远低于市场价格相反,聚合MDI同期报价大幅高于市场实际价格,呈现一路下滑态势——一季度聚合MD市价,一度短期跌破2万元(报价高于市场实际价格,显示万华化学对聚合MDI有抬价的意味)。

理论上,检修对聚合MDI产出有12万吨左右影响;但鉴于17年底库存16万吨聚氨酯系列,再叠加一季度是聚合MDI传统淡季,故而实际上,检修对以销量定产量的万华化学聚合MDI销量没有任何影响(一路走低的聚合MDI价格也说明市场聚合MDI并不短缺)。

据聚合MDI下游万华直销签约中小客户(年聚合MDI用量500吨左右)反应,1月份结算价2.56万、2月份2.35万(价格含17%增值税,年终可能还有2个点左右返点)。预估3月份结算价可能在2万左右。而年用量几千吨,上万吨大客户价格会更优惠,但整体销售均价比2017年一季度有较大提高。

据宁波海关数据:1月份宁波口岸聚合MDI出口43385吨;2月份宁波口岸聚合MDI出口52620吨,二月出口均价2213美元。1-2月累计出口96005吨,出口量同比增加25.99%,累计出口均价2352美元(据此测算出一月份出口均价为2520美元)。

前两个月出口量同比有较大增长,出口均价也有较大增长,以美元计算,同比出口均价同比有20%左右涨幅(扣除汇率影响,仍然有较大涨幅)。

3月份数据目前还没有。但可以预计的是,1-3月出口均价是逐步下降的,和国内聚合MDI价格一路走低同步。

正常情况下,万华化学纯聚合MDI出口、聚合MDI内销、纯MDI内销比例是1:1:1;正常销售均价是:(出口聚合MDI均价+内销聚合MDI均价+内销纯MDI均价)除以3。按照这个公式,同比2017年一季度,万华化学MDI业务仍然将贡献较大营业额和利润。

再说成本端:2017年1-3月,原料纯苯价格从高点9000左右回落到6500;2018年3月,纯苯价格则一度低于6000元,整体上纯苯均价低于去年同期。此外,今年以来煤炭价格高位下来一路走低,比2017年四季度有较大跌幅,但仍高于2017年同期。

结合原料成本,以及MDI销售量增价涨,我们不难得出结论:MDI内销、出口价格均有较大增长,销量也有较大增长,一季度万华化学MDI贡献利润有望超过去年同期。

02

其他业务:在线产能有望继续高负荷运转

2017年,万华化学设计产能179万吨的PO/AE一体化装置,全年产能利用率98%(2016年产能利用率是75.18%)。对于化工装置,这个产能利用率等于满产。

2018年一季度,该装置有望继续高负荷运转。

同期,相关产品价格相比2017年高点有较大回调,但仍然比2017年一季度有较大涨幅。

万华化学7万吨PC装置于2017年7月建成。2018年初,万华化学拿到批文,并于1月23日公告该装置正式投产。

PC项目是万华化学利用现有MDI光气装置衍生产业链开发的新产品,国内缺口很大,每年进口100多万吨,市场潜力巨大,A股的鲁西化工受益于PC产品,2017年盈利、股价一路走高(鲁西产品线也很全,17年还受益于其他产品)。

一个新的产品,打开市场需要市场接受,产能利用率提升也需要时间,到2018年底,PC应该能贡献一定的利润。后续13万吨PC装置预计2019年2月建成。

2016年宁波万华化学计划开工1.5万吨HDI项目,产能扩大为5万吨/年,预计2017年6月建成。该项目2017年2月28日环评通过公示。2017年年报显示该项目预算投资4.1亿元,工程进度完成98.59%,目前还没有见到相关项目投产的报道。

2017年年报显示,万华化学30万吨TDI将于2018年10月建成。2018年3月30日万华化学召开北方海绵客户会议表示:烟台工业园30万吨TDI装置下半年也会尽快投放市场,满足下游海绵客户的需求和期盼。

据TDI装置承包商中化六建消息:4月3日上午,电仪分公司烟台万华TDI装置变配电所一次性送受电成功。此次送电成功标志着TDI装置单机试车拉开序幕,为下一步工艺设备安装前的测试和通用设备调试、TDI装置交付提供了有力报障。

一切迹象表明,TDI装置有望2018年下半年投产,这里心疼沧州大化一分钟……

烟台工业园5万吨MMA、8万吨PMMA同样有望2018年10月建成投产。还有一些其他产品不再一一列举。这些在建工程的陆续投产,将持续为万华化学贡献更多利润增长点。

投资179亿的乙烯项目、万华化学美国40万吨MDI项目以及万华化学宁波烟台扩产项目,距离投产较远,有不确定性,不做预测。

03

潜在利润增长点:百万立方米LPG洞库

2017年年报显示:万华化学存货69.996亿,同比增长61.38%(2016年底存货43.37亿),主要为LPG及聚氨酯库存增加所致。

2017年,聚氨酯系列库存16.05万吨,2016年底库存则是14.3万吨。这意味着,25亿左右存货增加,很大一部分是LPG库存。

2016年万华化学资金链相当紧张,资产负债率一度达到70%左右,公司被迫暂缓了很多项目,被迫上市十七年以来第一次增发25亿元建设PC项目。这种情况下,2016年的万华化学没有更多流动资金和精力,去做LPG淡季囤积,旺季销售赚取差价(2016年洞库利用率有限,不能最大限度赚取差价)。

但到了2017年之后,情况已经有所不同。

据2017年报显示,万华化学LPG采购量329万吨,其中贸易量174万吨;2016年年报显示,万华化学LPG采购量186.56万吨。扣除产能利用率因素导致原料LPG需求增加部分,万华化学LPG贸易量同比增加120万吨以上。

2017年万华化学半年报的时候显示,存货库存商品部分比2016年底多了20亿,一直累积到年底仍有19亿多。这部分很大程度是利用LPG淡季价格较低大规模囤积,甚至可能屯满了百万立方米洞库。

万华化学2017年上半年盈利已经有48.6亿元,现金流极其充沛,作为化工领域的老司机,不差钱加上百万立方米洞库储存条件,同时鉴于国际上拥有LPG定价建议权这些有利因素,万华化学绝不会放过LPG淡季储存,旺季销售获取25%左右差价的机会。

2018年1-2月,我国天然气紧张导致的连锁反应,煤炭,石油气价格都很高。根据国内石油气价格走势,低价到高价部分溢价超过30%,拥有中东石油气定价建议权的万华化学能拿到更低的价格。故而,这部分库存有望在2018年1季度释放更多利润。

退一步来说,就是低价所囤货物,万华化学留作PO/AE一体化项目当作原料用,都能大幅度降低原料成本,增厚利润。

2017年有消息说,万华化学在继续深挖洞,广积粮,继续开工扩建烟台LPG洞窟;按照万华化学的预期,这项业务将做到年600万吨甚至更多的时候,这一项业务给公司贡献十亿左右的年利润(或等值成本降低)。

04

总结

固然MDI价格回归合理区间导致毛利润降低,但产能利用率上来了,销量上来了,更多产品投放将最大限度降低万华的成本,并贡献更多利润。

以上,笔者经测算后认为,万华化学2018年一季报只会比2017年一季度(盈利22亿)更好,乐观估计一季报将在24亿(按照最低保底预计,上不封顶;如果2017年真的存在平滑业绩行为,部分业绩挪到2018年那就是惊喜了)。

放眼2018年全年,2017年的巨额盈利给了万华化学充沛的现金流,能上更多优势项目,短期的聚合MDI价格回归正常表面上对业绩有较大影响,长期看更多增长点贡献业绩和利润必将继续增厚万华化学盈利,利润来源将会更加多元化。