近5年来,尽管全球金融危机和经济衰退对造船、集装箱、海运行业造成一定冲击,相应地,涂料行业也受到负面影响。但是,“十二五”沿海诸省从辽宁、山东、江苏至浙江、福建和广东、广西皆出台了发展海洋经济的宏伟计划,涵盖海洋运输包括造船、集装箱、港口码头等基础设施,海洋捕捞和海水养殖产业,海洋资源开发即油气勘探由近海走向深海,沿岸和离岸风电开发至2020年达到70 GW,沿海交通基础设施建设除正在建港珠澳跨海大桥、泉州湾大桥外,还将建烟旅、海阳等几座跨海大桥,沿岸的石油化工厂、海水冷却发电厂、核电厂等,海洋工程相关钻井平台、管道、存储设备、工程船及配套设施等。海洋是最大、最严酷的腐蚀环境,而且从北部渤海至南海腐蚀环境变化很大,所有相关的设备钢结构和混凝土都必须采用防腐涂料和涂装体系进行保护。

海洋防腐蚀涂层质量的核心价值即可靠性,不仅由涂料产品的质量保证体系决定,而更多地依赖于涂层配套体系、涂装工艺和现场管理、涂装标准和检测方法(包括涂层耐久性能加速评价方法、快速可靠现场涂装质量控制检验方法)的发展。

因此,海洋防腐蚀涂料的发展趋势必须从涂料涂装一体化,为在不同腐蚀环境和涂装环境的装备和设施做整体防腐蚀涂装设计出发,以满足不同用户对涂层可靠性和耐久性的要求,以及满足涂料和涂装过程中节能减排、安全和环保(包括涂装环境和海洋生态环境)、提高涂装效率、降低成本等多方面的需求。针对不同产业要求制定相应的产品、配套体系发展方向和涂装工艺及标准,即提供完整的解决防腐方案。下面将分别针对不同海洋产业的领域展开叙述。

1 船舶涂料及涂装体系的现状及发展

船舶涂料包括远洋和近海船舶、渔船、舰船、游艇等,它们对涂料和配套体系有不同要求。

1.1 远洋和近海船舶涂料市场及发展

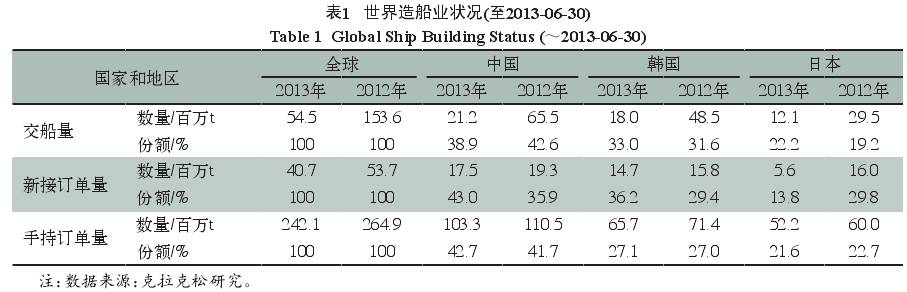

经过近10年造船行业的快速发展,我国现在超过韩国、日本成为世界第一造船大国。表1为至2013年6月30日世界造船业状况。

受世界经济复苏乏力和世界贸易不振影响,近两三年新造船订单和手持订单下降,尽管2013年上半年订单增长,但增幅收窄。另外造船价格持续下跌,2013年可能触底反弹,中国造船行业产能严重过剩,最多达到3000多家造船厂,专家预测至“十二五”末通过兼并重组、优化产业结构,船厂可减少至1000多家。同时与韩国造船行业相比,尽管我国手持定单量比较大但以中低端散货轮为主,而韩国在中高端的LNG、大型集装箱船和海洋工程船方面占有优势,因此其总价值超过我国。

2013年上半年国家信息产业部已经颁布3年内造船行业结构调整和升级的规划和要求,这也对船舶涂料及涂料体系的发展提出更高的要求。受造船行业下行及不确定性的影响,我国船舶涂料的市场受到较大的冲击,其销售量2011年为50万t,2012年锐减至38万t,2013年可能略有回升但前景不确定。

其中,中船重工12家船厂占26.9%,中船CSIC8家船厂占13.3%,6家合资船厂2.9%,6家外资船厂8.0%的状态尚可,其他112家船厂占48.9%,其状况普遍不佳,许多面临破产。船舶涂料发展面临诸多的挑战。首先是全球不断推出的新法规/新标准要求,例如:

—IMO PSPC 压载舱涂层性能标准WST(修改版);

—原油油船货油舱涂层性能标准COT,2013年1月1日正式实施;

—IMO BWMS压载水处理与压载涂层的问题;

—IMO Biofouling海生物异域迁移;

—EEDI新船能效设计指数和EEOI船舶能效运营指数,与防污涂料密切相关。

国内环保部、中国船级社也相应跟进:禁止使用含有机锡/DDT船底防污涂料,公布的“双高”产品目录包括含铅、铬颜料的防腐涂料等。其中限制使用含氧化亚铜防污涂料有些超前,在没有成熟可靠的非铜防污解决方案下,氧化亚铜至少还将应用15~20 a。

从产品的开发和创新角度,首当其冲的仍然是环境和生态友好的长效

5 a以上船底防污涂料。其中有代表性的是:国际油漆有机硅弹性体低表面能防污涂料、海虹老人氧化亚铜纳米材料改性慢释型无锡SPC,以及佐敦的丙烯酸有机硅SPC。防腐涂料产品系列以高固含(体积分数)>60%、无溶剂环氧和PU为主。由于对底材处理和施工环境要求高,涂层可靠性难保证,因此水性防腐涂料的应用有限。从提高效率、保证质量要求出发,快干型低表面处理用通用型防腐底漆发展很快,甚至占到某些公司销量的30%。

1.2 渔船涂料市场及产品开发

据农业部统计,我国现有小于500马力的渔船约30万条,正在发展大于3000 t的远洋渔船。小船捕捞能力严重过剩,影响近海捕捞业可持续发展,除了采取每年禁渔期外,今后5 a减少渔船至20万条势在必行。

我国渔船涂料的总量约3万t/a,使用有效期小船为1~1.5 a,远洋船为3~5 a与远洋轮要求相近。渔船涂料由农业部渔政局监管。这是极端竞争性、对性能/价格比要求极高的市场,跨国公司未进入,由沿海的中小涂料企业如上海开林、浙江鱼童、飞轮、珠化等

数十家公司占据。

从2006年1月开始,环保部为履行斯德哥尔摩国际公约——禁止使用持久性有机污染物。首先是为禁止使用含DDT防污涂料而成立履约办,并争取到联合国2000多万美元的资助。开发性价比高的不含DDT的渔船防污涂料是困难的任务,项目执行7年多尚未取得满意的结果。

1.3 舰船涂料

未来十年是舰船和舰船涂料发展的黄金时期。舰船的大型化和高性能要求对舰船涂料的开发和创新注入新的活力。大于6000 t的大吨位导弹驱逐舰、护卫舰、巡洋舰、两栖登陆舰、

2万t以上的补给舰,直至航母战斗群等水面舰艇,以及先进的隐身常规动力和核潜艇等近几年呈井喷式的发展。

舰船涂料是为军工配套的特种涂层材料中用量最大、品种最多的领域,它包括新造舰船和维修两大产品系列,2002年我国已制定舰船涂料整体配套体系标准和涂装标准,并不断修订。从使用量来看,维修用涂料远大于新造船,但后者对高性能新产品要求更高。舰船涂料的市场容量约6000~8000 t/a,并呈上升趋势。

舰船涂料以高性能、特殊功能和高可靠性为主要特点。由于军船在航期短、巡航速度快

(30海里/h),民用船防污涂料不适用。开发环境友好、有效期大于8 a的航母用防污涂料体系,优化战斗机甲板涂层性能,开发舰载机防腐、隐身涂层体系,尽快缩小与美军差距是十分艰巨的任务。应该承认我们在先进武器上与先进国家仍有差距,时不我待,仍需努力。

1.4 游艇涂料

游艇涂料对装饰和保护性能要求很高。由于游艇大多数时间停靠港湾,因此对船底防污涂料的环保和安全性要求更高。北欧和加拿大、美国准备立法限制氧化亚铜的初期渗出率(<40~50 μg/cm2/d)。目前国际油漆和佐敦等跨国公司有产品系列供应市场,国内企业尚未涉足此市场。