近日,外资涂料巨头宣伟发布《客户函》,称近期中美两国的关税政策出现变动,宣伟公司正在尽可能采取商业上合理的措施来抵消这些关税带来的潜在影响。将持续审查并评估最符合客户利益的方案,包括利用多元化的采购渠道、与供应商紧密合作以减少影响、优化物流流程确保及时交付,以及制定有效的缓解策略,尽可能保障供应链的稳定。

尽管宣伟的函件表述的很含蓄,并未直接提及涨价,但其文字中提到的用以抵销关税潜在影响的措施,想必是多方面的。而其受到的影响,也是广大涂料化工企业共同承担的。龙头企业尚且无法完全不受影响,就更不用提中小企业的处境了。

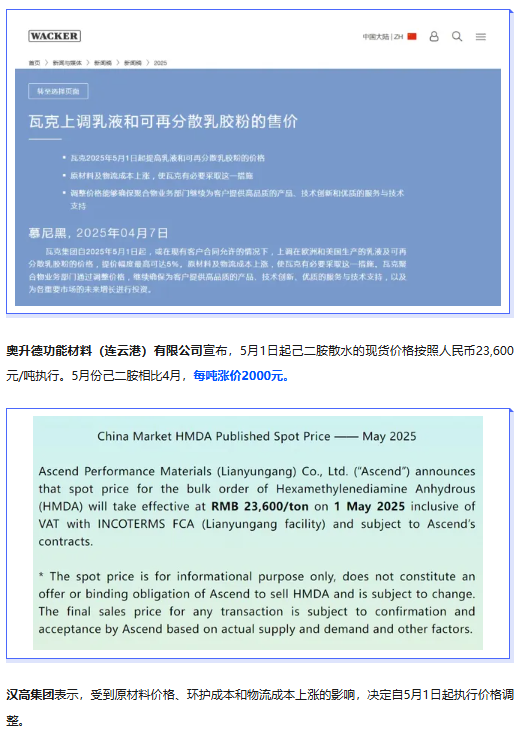

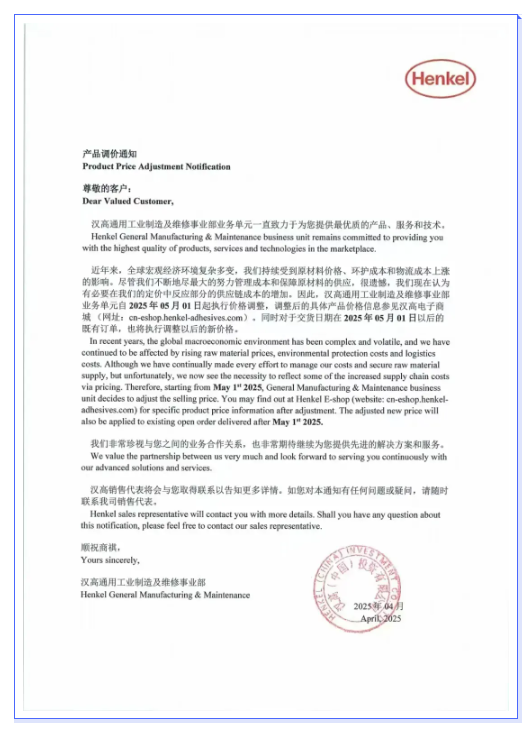

近期,陶氏、瓦克、奥升德等外资化工企业陆续宣布价格上涨,且涉及了多种核心产品。

有机硅巨头瓦克化学宣布,从 5月1日起,将对欧美市场的乳液及乳胶粉价格进行上调,最高涨幅达5%。

另外不少海外化工企业表达了对于加征关税造成影响的担忧,成本增加也直接挤压了企业利润空间,如果难以通过内部消化来应对,那么用提高售价的方式来转移成本压力,也是被逼无奈。

在海外化工原材料价格上涨的同时,还出现了让全球化工产业链为之震颤的情况,那就是物流运输方面的压力增大。无论是运费的增加还是采购销售的周期变长,都会影响企业的经营发展,最终作用在业绩方面。

在众多交通运输方式中,海运无疑是受到地缘政治冲突影响较大的方面。美国对华的54%的叠加关税迫使企业转向东南亚采购,但越南、泰国港口装卸能力短缺导致“潮汐式拥堵”风险。另外,红海危机与罢工威胁仍存,美国对胡塞武装的军事打击虽短期提振信心,苏伊士运河通行量较2023年同期下滑70%,绕行成本推高运价。这也解释了为何马士基、达飞、赫伯罗特、ONE等龙头相继宣布收取相关附加费,且涉及远东至北美、亚洲至地中海地区等航线。

赫伯罗特:5月12日起,东亚至北美征收PSS(旺季附加费),20尺柜1000美元,40尺柜2000美元;亚洲至拉美GRI(综合费率上调)20尺柜500美元,40尺柜1000美元。

马士基:5月15日起,远东(不含中国/香港)至美加PSS,20尺柜1000美元,40/45尺柜2000美元;中国/香港至东非PSS同步上调。

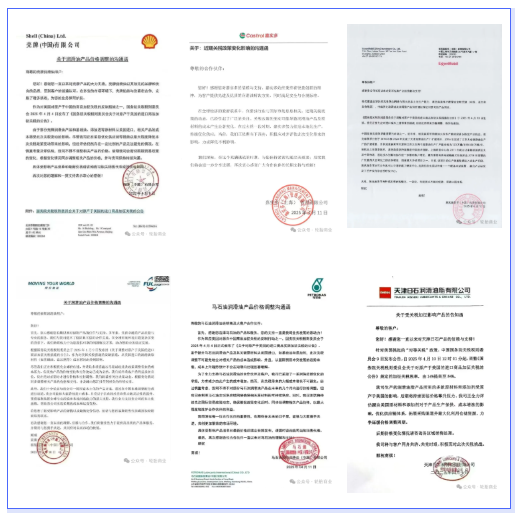

除此之外,在涂料化工等工业领域,乃至交通运输行业都必不可少的润滑油也在近日迎来涨价风潮。近期多个国家互相加税的政策,直接导致依赖美国进口润滑油、基础油及添加剂的企业成本飙升,而后壳牌、埃克森美孚、福斯、天津日石、马石油国际、嘉实多等石油公司陆续发布涨价通知。这也意味着,全球化工产业链企业将面临挑战,涂料化工企业也可能会面临供应链中断的不稳定风险。

随着海外龙头陆续涨价,国内企业的采购困境和成本高压逐渐显现出来。外资龙头企业的产品往往具有不可替代性或较高的转换成本,中游涂料化工企业在短期内难以找到合适的替代品。且在国内企业出口遇到阻碍时,大多数企业的解决方法都是把成本压力转移至下游,适度调整价格来适应市场和转嫁压力。在这个队列当中,龙头企业无疑充当了领头羊的角色。

扬州实友苯酚价格上调200元/吨执行7100元/吨。

山东瑞星化工尿素最新出厂报价1830元/吨,价格上调30元/吨。

山东东方华龙集团,“华龙逸通”牌道路石油沥青,基质沥青日涨50元/吨,限量出售。

……

不难发现,国内的化工企业目前涨势比较含蓄,并非是成本压力不大或者对于形势的发展胸有成竹,更多的是下游市场持续不乐观,回暖速度较慢,担心涨价影响订单量,以及市场占有率会有所减少等顾虑。采购不到原材料,必须高价购买确实是燃眉之急,但如果没有订单,原材料挤压储存不仅耗时耗力,还有安全隐患。更严重的是,下游客户突然倒闭破产,生产出的产品无法送达,尾款收不回来,也相当于给自己挖了坑。

相较于疫情期间的“黑天鹅”事件,这次特朗普政府的关税频繁变动,更像是一起“灰犀牛”事件,谁都知道这会带来影响,但无法推测到底什么时候来,力度和影响究竟有多大。业内人士表示,这场由关税政策、地缘政治和环保新规引发的化工行业涨价潮,将带来全球化工供应链的重构,这也意味着,在这场市场激动变革当中,需要及时调整,才能在丛林法则中生存发展。

(本文由涂料采购网整理发布,转载请注明出处,如未经许可或未注明出处,将追究法律责任。)