(图源:焦化技术智库)

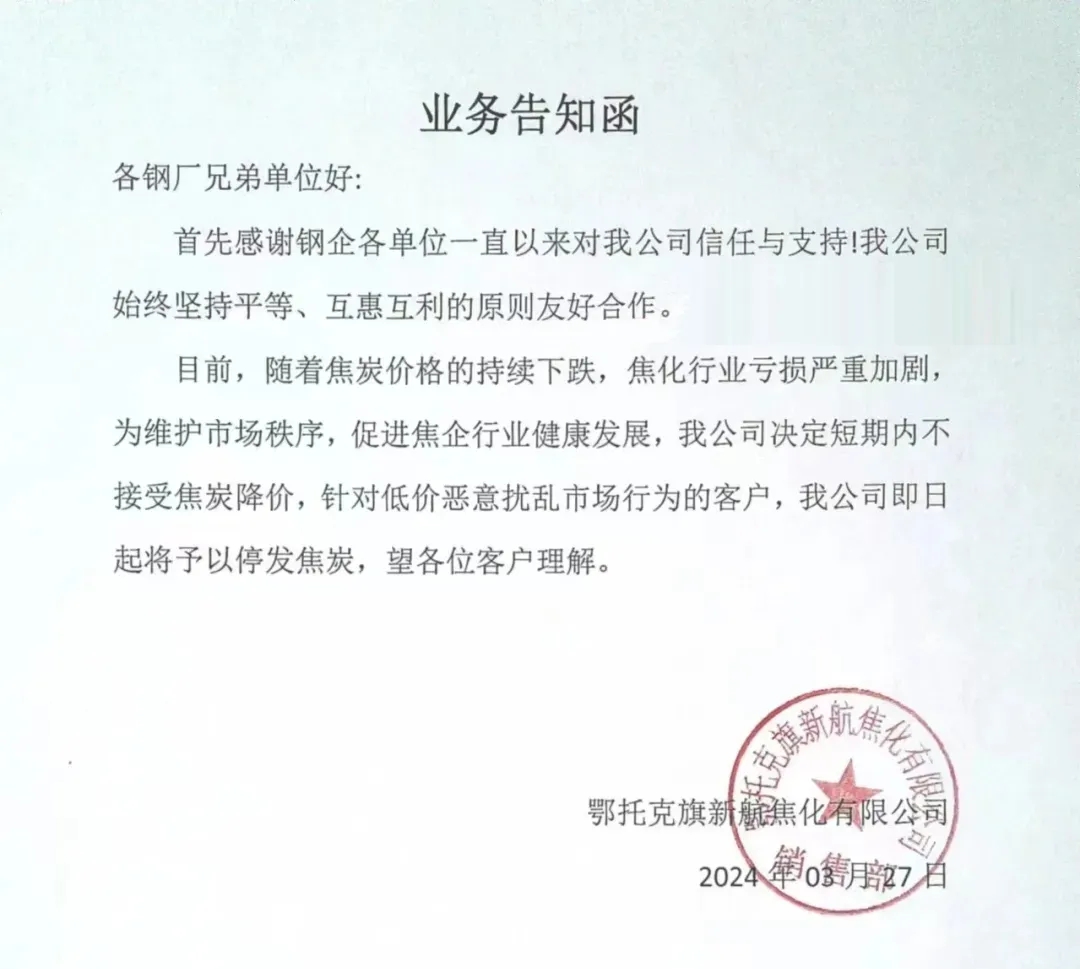

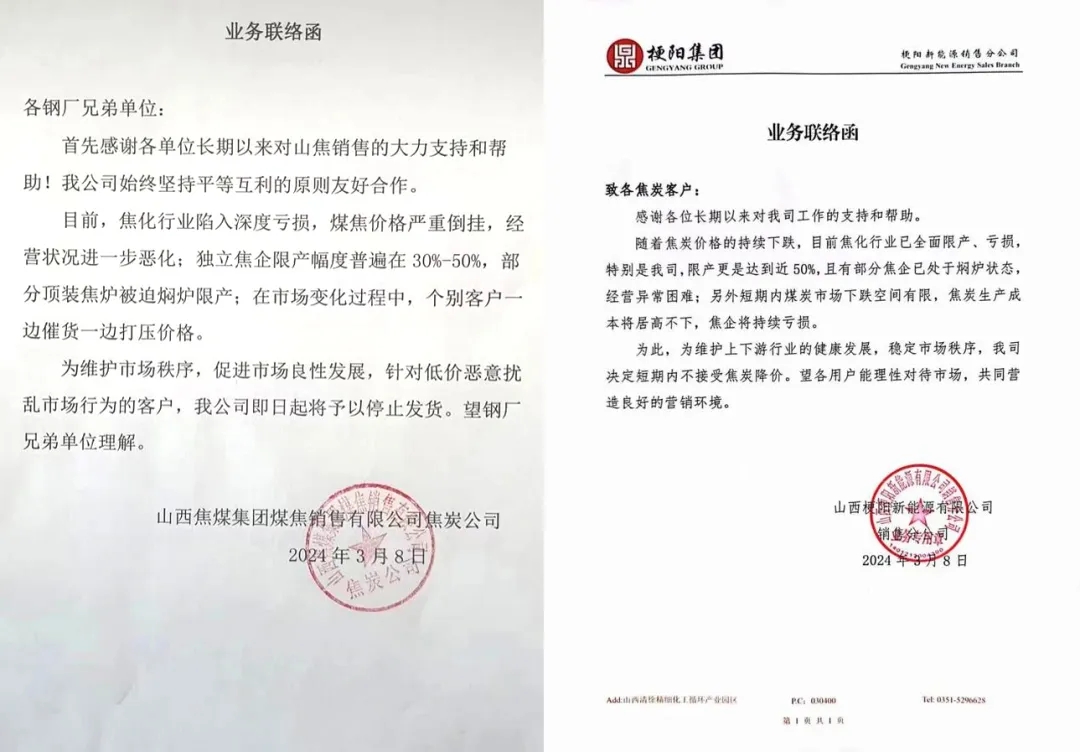

而在此前,山西焦煤焦炭、山西梗阳等集体公告,抵制钢厂焦炭采购降价。函件中提到,煤焦价格严重倒挂,预计将持续亏损。个别客户一边催货一边打压价格,遂决定短期内不接受焦炭降价。针对低价恶意扰乱市场行为的客户,即日起将予以停止发货。

连降7轮,焦化厂爆亏,十几个地区联合限产50%-70%

近日,在山西、河北、内蒙古、江苏、河南、山东、陕西、贵州、黑龙江、辽宁、江西等多地召开的焦化企业市场分析会上,针对焦炭企业第七轮调价降的风声,与会企业一致认为,焦炭价格已经触底,并达成共识:企业根据各自亏损情况继续延长结焦时间,全行业限产50%;在限产最大的前提下按需采购,持续降低原料煤库存;根据企业自身场地情况增加焦炭库存,暂停销售。坚持“没有订单不生产、没有利润不销售、不付款不发货”的原则。

而在10多天前,焦炭行业迎来第五轮降价,多地焦化企业早已达成了共识,全行业限产50%-70%。同时建议钢厂自有焦化加大限产幅度,停止原料采购,不主动降低焦炭库存。

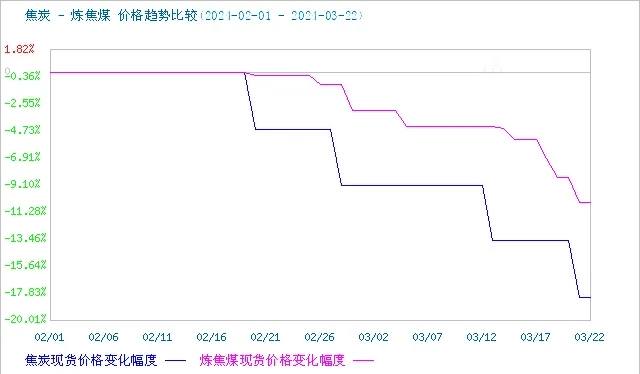

自1月1日至今焦炭价格已经连续下跌660元/吨,如果第七轮降价落地执行将到达770元/吨,较去年最低点低110元/吨。焦化全行业持续处于深度亏损状态,西南、东北等区域亏损甚至高达600元/吨,70%企业已经焖炉停产。

亏损加剧,钢厂集中控产,减产到50%

焦炭企业口中的“恶意扰乱市场行为”的客户多指钢厂,但钢厂也并非恶意为之,而是自身也在亏损。不足半月的时间内,钢价已从3530元/吨跌至3340元/吨。距离近三年最低价3300元/吨仅一步之遥。螺纹钢高炉吨钢利润为-242.17元/吨,三级螺纹钢损幅度为174元/吨。

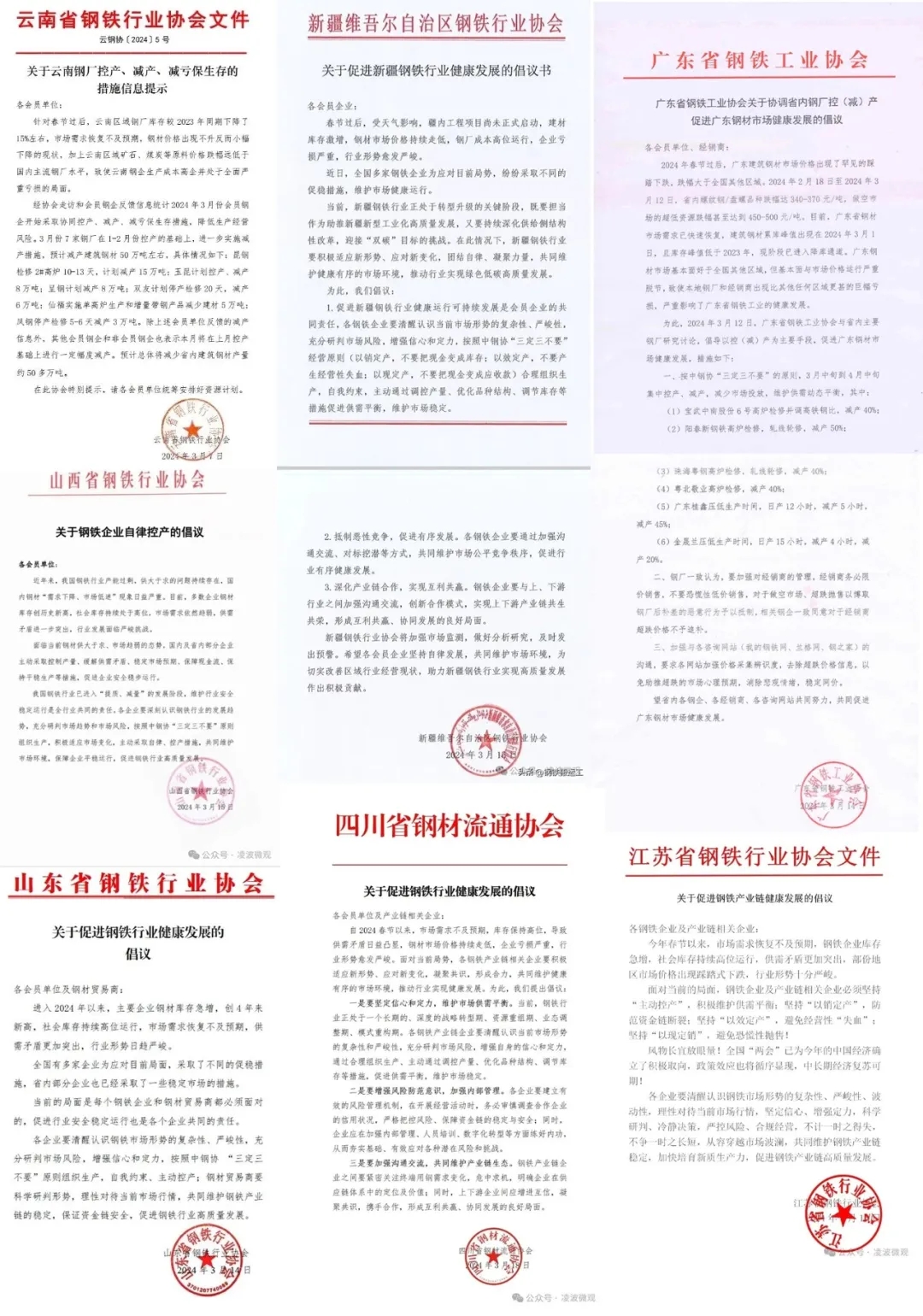

山东钢协、广东钢协、云南钢协,新疆、四川等地方行业协会陆续发文,要求减产控产,最高减产50%。号召企业按照中钢协此前提出的“三定三不要”原则组织生产和销售,切实做到行业自律。也就是“以销定产,不要把现金变成库存;以效定产,不要产生经营性“失血”;以现定销,不要把现金变成应收款。”

进入2024年以来,主要企业钢材库存急增,创4年来新高。多地呼吁减产自保和降价出货,以解决现金流压力。如今宝武中南股份6号高炉检修并调高铁钢比,减产40%;阳春新钢铁高炉检修,轧线轮修,减产50%;广东桂鑫压低生产时间,日产12小时,减产5小时,减产45%。

缩减30%产量,车企减产以求保利润

特斯拉中国将上海工厂员工每周工作时间从原有的六天半调整为五天,由此减少Model Y和Model3的产量,并可能将持续到4月份。2023年内,特斯拉在多地市场降价,但这也让特斯拉的毛利率一度下滑,从一季度的19.3%下跌至四季度的17.6%。

日产打算缩减约30%产量,去年日产在国内售出79.38万辆,同比下滑24.06%,这是自2010年以来的首次跌破百万销量。在缩减约30%产量以后,日产在华产能将从160万辆降至110万辆左右。

本田打算缩减约20%产量,本田已连续3年成绩下滑,去年底广汽本田进行了人员裁减。本田在减产20%之后,产能从150万辆降至120万辆附近。

单吨亏损1400元,加工费创近10年低点,铜冶炼厂谋划减产

铜精矿加工费TC/RC的持续下跌,铜精矿TC为15.5美元/吨,较去年9月高点已下跌83.51%,为近十年低点。国内铜社会库存为36.38万吨,为近三年高点。且在近期的价格水平下,冶炼厂亏损逐渐加剧。若冶炼厂采购现货铜精矿来生产,目前为亏损约1400元/吨。

尽管目前国内头部冶炼厂加工费大部分都有80美元/吨的长单保障,但依赖现货供应,预计加工费还是会持续走低,有可能到负数。中国有色协会召集国内头部铜冶炼厂开会,为应对持续走低的冶炼费,各冶炼厂未来或有减产计划,小冶炼厂或将首当其冲。

单吨亏损约1000元,多家化工厂关厂减产

今年以来,化工市场持续冷淡行情,多种化工品陷入亏损漩涡,单吨亏损甚至高达1000元。

环氧树脂:单吨亏损280元,固体树脂厂开工率约4成,液体树脂厂开工率约6-7成,部分企业停车不报价。

双酚A:单吨亏损1000元左右,行业开工率约7成,多家知名厂商有检修计划。

环氧氯丙烷:单吨亏损700元左右,开工率约7成。

环氧乙烷:单吨亏损330-461元,开工率不足6成,刷新年内新低。

苯酐:单吨亏损594元,3月份共有7家萘法苯酐生产企业存检修计划,涉及产能总计36万吨/年,时间多集中在3月中旬左右,检修持续时长在一至三周附近。

此外,在当下的经济寒冬中,不少化工企业已经开始收缩业务,以求生存。

英力士将于2025年第一季度关闭位于苏格兰的格兰杰茅斯乙醇工厂。

盛禧奥2023年11月关闭了位于荷兰泰尔讷曾的乙苯和苯乙烯装置,2024年底前关闭PC工厂。

三菱化学关停旗下广岛工厂的ACH工艺MMA单体、丙烯腈及其衍生物产能,并撤销公司螯合剂和乙腈业务。

三井化学计划于2025年7月将其位于日本大牟田的TDI工厂的产能减少到5万吨/年。

陶氏化学计划于2025年底前关闭其位于德克萨斯州弗里波特的环氧丙烷工厂。

英威达已停止德克萨斯州奥兰治的工厂生产,关闭己二腈生产装置,停止生产己二胺。

住友化学决定在2024年3月底之前关闭爱媛工厂的环己酮生产设施,并退出该业务。

“金三”变“黑三”,如何止亏成为自救重点

对于减产限产等止亏自救的方式,部分业内人士表示,确实可以在一定程度上缓解供需矛盾,也能够在减少生产的同时,节约部分水电和人工的成本,但同时也会带来一定的弊端。比如影响产品的供应链稳定性,或者是错失一定的市场机会,还会导致企业的生产能力和占有率份额等下滑,从而失去竞争力,并非长久之计。

钢铁、汽车、化工等多个行业集体出现这种情况,证明这已非单个特例,而是在近几年的市场淘汰赛下,面临生存危机而做出的自救举措。这也让眼下这个“金三”旺季变成了“黑三”淡季。但人为短期减产或许并不能“治本”,只有尽快解决盲目入场造成的过剩问题,以及尽快转型升级改变同质化现状,才有望真正救企业出水火,告别“卖一吨亏一吨”的窘态。