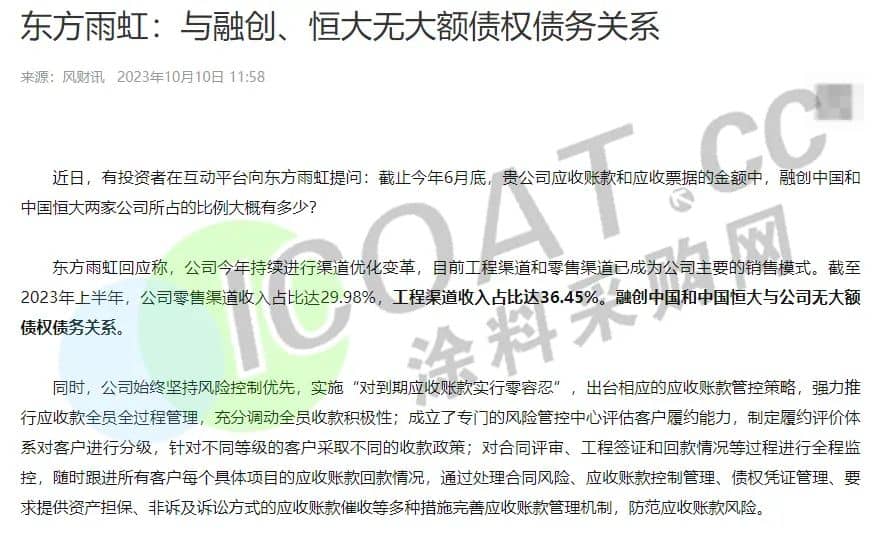

近日,有投资者在互动平台向东方雨虹提问:截止今年6月底,贵公司应收账款和应收票据的金额中,融创中国和中国恒大两家公司所占的比例大概有多少?东方雨虹回应称,融创中国和中国恒大与公司无大额债权债务关系。这与此前东方雨虹表示的,“碧桂园企业合作过程产生的收入占公司收入比例一直较小”有着异曲同工之妙。

(来源:风财讯)

东方雨虹表示,始终坚持风险控制优先,实施“对到期应收账款实行零容忍”,出台相应的应收账款管控策略。但投资者似乎并不买账,并认为专注于防水行业(防水材料、防水涂料)的东方雨虹,是背靠着房地产这棵“大树”赖以生存的,在房地产行业的屡屡爆雷之下,怎么可能完全不受影响,搞不好未来的生存发展都成问题。

136亿应收账款暗藏“赊销”隐患,13亿净利润“水分”太大

和房地产业务牢牢“绑定”的东方雨虹,2023年上半年有31.08%的业绩来自于直销业务,意味着它的应收账款将直线走高。最近3年,东方雨虹应收账款持续增长,2020年末、2021年末、2022年末分别为61.01亿元、87.64亿元、108.79亿元,2023年上半年应收账款金额为136.8亿,创近年来新高,而总资产为492.7亿元,应收账款占总资产比例为27.76%,已成为当前资产的较大一部分。

(数据来源:东方雨虹2023年半年财报)

对此,东方雨虹表示,营业收入规模逐年上升,应收账款随之攀升。事实上,应收账款增加意味着企业严重依赖于赊销。赊销的过程本身就带着一定的风险。

应收账款虽然还没有收回,但在会计学角度,已经被算在净利润核算里面了。在权责发生制下,只要一笔交易发生了,不管有没有收到钱,交易都会算入到相关的账目。当上市公司以赊销的方式进行销售时,就会计入一笔应收账款,应收账款算营业收入的一部分。而营业收入减去营业成本、营业税金及附加,就成为了上市公司利润。

截至2023年上半年报告期末,东方雨虹净利润为13.34亿元,在这之中想必还包含了应收账款中的利润。半年报显示,东方雨虹对应收账款计提的坏账准备比例约为10%。目前这100多个亿的应收账款实际上并不一定能全部收回,有些被计提为坏账。如果按照10%的比例计提坏账,那么将有约13亿的款项无法收回,与净利润数据旗鼓相当,那么现有的净利润乐观数据恐怕将不复存在,相当于半年“白干了”。

(数据来源:东方雨虹2023年半年财报)

扩张“后遗症”显现,资金链恶化风险加剧

大额应收账款和坏账风险带来的,是资金链风险加剧。今年上半年报,东方雨虹多项现金流指标均为负数,其中经营活动现金流金额为-39.43亿元,与13.34亿元的净利润形成较大的反差。投资活动现金流净额为-7.25亿元、筹资活动现金流净额为-2.8亿元,也暴露出企业短债压力剧增,资金链无疑更加紧绷。

(数据来源:东方雨虹2023年半年财报)

从2021年中期至2023年中期,东方雨虹资产负债率分别为34.11%、42.47%、42.57%,连续飙升的数据意味着,下游房地产行业的负债累累也已经蔓延到了涂料行业。

(图源:乐居财经)

如若探究资金链的恶化因素,坊间传出声音,与东方雨虹近些年疯狂扩张有关。一年投资几百亿,几十个项目遍布大江南北,安徽、广东、河北、江苏、重庆、吉林、山东、江西、辽宁、山西、河南、内蒙古、湖南等多个地区布局了生产基地。涉及的项目涵盖涂料、保温材料、砂浆、非织造布、粉料等多个类型,用地面积更是超过百余亩。这些对于“水深火热”之中的东方雨虹而言,无一不是重创,预想中的基地发展也难言顺利。

今年年中更是传出四川东方雨虹建筑材料有限公司51%股权被出售的消息。密探财经数据显示,四川东方雨虹去年净利下滑超过50%,让它成为了企业保全资金链之时的弃子。这也难怪股民议论,东方雨虹是否已经度过了扩张期,开始谨慎的进行筛选式生产了。

(来源:西南联合产权交易所)

且纵观东方雨虹毛利率数据可知,2023年中期仅为28.90%,较2019年中报(疫情之前)的36.58%减少了7%左右,主因是“三费”方面的支出增长迅猛。上半年,东方雨虹销售费用14.76亿元,同比增加18.07%;管理费用9.51亿元,同比增加2.38%;财务费用9017.8万元,同比增加24.77%。原因包括广宣费用增加、利息费用、手续费等增加等。一方面账款收不回来,一方面该有的支出又不得不增加,与同行进行激烈“厮杀”,难怪资金链面临着巨大的风险危机。

(图源:乐居财经)

东方雨虹股东“跑路式”套现

作为一家上市公司,东方雨虹的表现不仅是同行在看、上下游在看,更有二级市场上的股民在看,稍有风吹草动,股民就会用脚投票,让你毫无办法。内部的“骚乱”也屡屡出现,今年上半年,著名外资高盛国际、摩根大通一起退出了东方雨虹前十大股东的行列,瑞银则减持达14.27%,香港中央结算减持2.07%。而在此之前,东方雨虹的多位董监高则大幅高位套现。去年仅一个月的时间,东方雨虹6名高管合计减持1212万股,累计套现5.61亿元。

(2022年6月20日-7月8日东方雨虹高管减持明细。来源:东方财富网)

东方雨虹融资融券信息显示,2023年10月11日融资净偿还1350.23万元,融资余额19.6亿元,创近一年新低。这意味着市场上的融资交易活动减少,投资者对市场的信心减弱,可能存在一定的市场风险,这也提醒着东方雨虹,要尽快调整战略了。

(图源:东方财富平台)

资金紧张,半数股票被质押

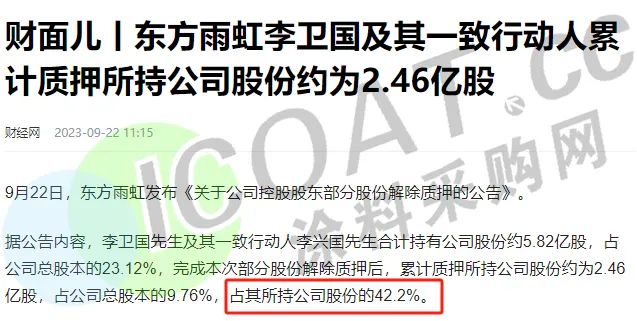

资金风险之下,东方雨虹近几年频频采用 “股权质押”手段救急。据今年9月下旬东方雨虹发布的《关于公司控股股东部分股份解除质押的公告》可知,董事长李卫国及其一致行动人李兴国合计持有公司股份约5.82亿股,占公司总股本的23.12%,完成此次部分股份解除质押后,累计质押所持公司股份约为2.46亿股,占公司总股本的9.76%,占其所持公司股份的42.2%。

(图源:财经网)

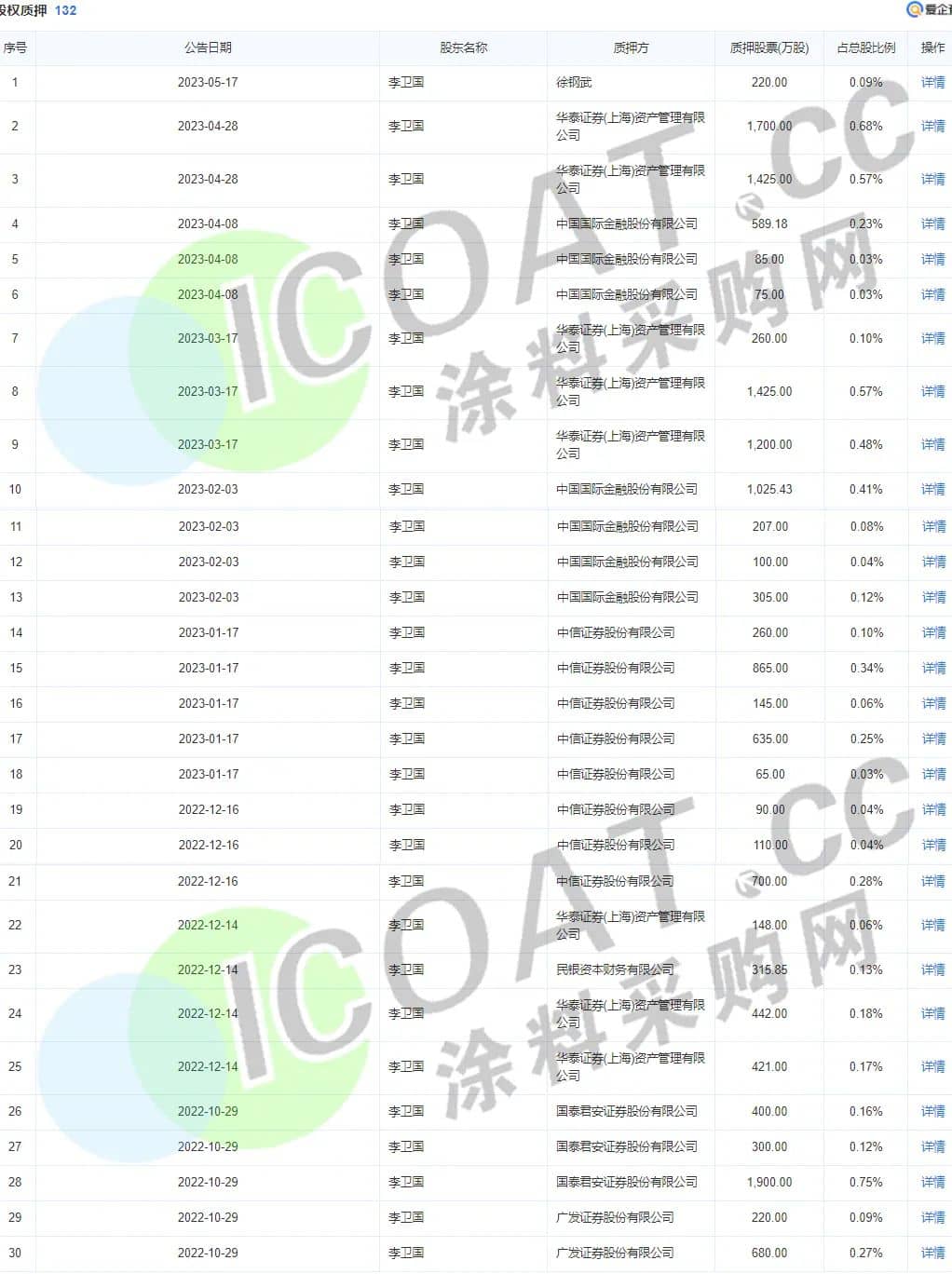

公开数据也显示,东方雨虹曾有过132起股权质押记录。

(图源:爱企查平台)

这种方式虽然好用却也存在一定的风险,特别是在股价大幅下跌的情况下,可能会导致股权质押方无法满足追加保证金的要求,从而被迫平仓,进而对股市产生系统性风险。同时也存在控制权转移的风险,因此只是一种“权宜之计”,并非根治之法。

内外夹击,房地产爆雷蔓延,东方雨虹避无可避?

内部的“自乱阵脚”加上外部房地产企业的危机倒闭,东方雨虹的市场地位着实有些危险,股民对其的信任危机也在逐渐发酵。

股吧某网友表示,钱赚再多收不回来跟亏损有什么区别,光我知道好几个代理商都换西卡了。

(图源:股吧平台)

还有股民表示,坏账可以抵消之前很多的利润,并且从今之后会少一个很大的客户,那么原本预期的利润里又要减一块儿。

(图源:股吧平台)

还有人表示,爆雷了吗?天天跌,甚至戏称,“你抄它底,它抄你家”。

(图源:股吧平台)

业内人士表示,如今在上游原材料市场,原油价格的高位震荡将是一颗潜伏的“雷”,一旦造成原材料价格上涨和供不应求,将会带来较大的成本压力;下游市场方面,今年楼市复苏压力较大,房地产企业频频爆雷,对建材市场的影响仍在蔓延,楼市的“保交楼”已经转化为建材企业的“保利润”。在面对下游客户时,涂料企业议价能力较弱,大量应收账款将带来减值风险。

眼下的东方雨虹,一边大手笔跨界,加码“非房业务”,一边细微调整,在民建、零售等方面都在试水开拓,力求多元化发展避险。但他的主营业务,无论怎么看都逃不出房地产“五指山”。尽管在各大会议中仍激情满满,对于发展前景也是言之凿凿,官微更是频繁发布与其他企业抱团合作的喜讯,但2023年以来,东方雨虹大手笔开拓建项的脚步几近停滞。