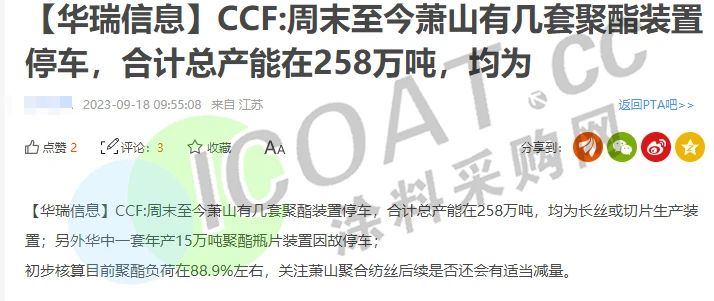

近日,网传浙江萧山因某大型活动,周末至今有几套聚酯装置停车,合计总产能在258万吨,影响周期约20天左右,均为长丝或切片生产装置,另外华中一套年产15万吨聚酯瓶片装置因故停车,初步核算目前聚酯负荷在88.9%左右。

而在此前,化工人的朋友圈就已有传言,称近两个月聚酯工厂要停产40多天,涉及企业200多家,也有网友表示,这才刚刚开始,近几天停产装置还会增加,影响的产能合计约1100多万吨,对应的上游PTA也有将近20万吨左右。更有人猜测,此前聚酯产业链的高开工率就是为了近期的降负荷做准备的,预计将持续到10月末左右,贯穿整个“银十”旺季。

双氧水、片碱、树脂、PTA等“停供”,涉及几千万吨产能

实际上,这个消息从今年4月份开始就频繁在坊间流窜,且已有过多次辟谣。而今再次出现消息,给众多聚酯厂和上游PTA厂推升了焦虑的心态。据涂料采购网了解,近期双氧水、PTA、聚烯烃、片碱等多种化工品的供给量均出现下滑态势,产能闲置超过几千万吨,给本就供应紧缺的行情再添一把火。

环氧树脂:

巴陵石化固体装置负荷六成、液体装置负荷八成,山东潍坊众鑫化工装置负荷五成,黄山源润新材料固体装置负荷六成,山东德源液体装置负荷五成,江苏扬农装置负荷五成,南通星辰装置负荷六成,昆山南亚两厂装置负荷八成。丰益油脂仍处于停车状态、行业整体开工率在6成以上。短期原料仍将坚挺运行,加之国庆节前备货影响,成本面支撑下短期环氧树脂仍将持续走高。

双氧水:

受突发事件影响,全国双氧水安全生产检查或将再度趋严,市场货源或仍然偏紧。岳阳中顺停车检修,河南心连心停车检修,乐山福华停车检修,河南佰利联停车检修,江西兰太停车检修。截至9月15日,双氧水开工率为64.91%,库存为4.83万吨,10日内下降22%。截至9月15日,双氧水价格为1,923元/吨,较2023年6月初上涨148%。

PTA:

本周PTA装置开工率降至80%以下,供应下降。东北两套共计600万吨PTA装置降负荷至6成,恢复时间待定;华东一套240万吨PTA装置短停一周左右;西南一套90万吨PTA装置停车,仍未确定重启日期。西南一套120万吨PTA装置按计划9月20日开始检修,具体重启日期待定。其周边PX装置检修至11月15日左右。

焦化:

无棣鑫岳、海右石化、华祥石化、锦源石化、万通石化、华星石化等多家地方炼厂近期停工检修,涉及产能达到900万吨,厂内库存整体偏低位运行。

POM:

近期国内POM企业开工率继续下降,行业负荷下降至77%左右。唐山中浩4万吨/年POM装置停车检修,为期15天左右,神华宁煤6万吨/年POM装置负荷6成左右。当前库存持续低位,多数企业仓储无压,甚至出现负库存超卖的情况。

聚烯烃:

PP方面,燕山石化二线(7万吨/年)PP装置停车检修,联泓新科一线(20万吨/年)PP装置停车检修。四川石化45万吨/年、绍兴三圆二线30万吨/年及福建联合一线33万吨/年计划检修。天津渤海化工PP装置停车,青海盐湖PP装置停车,洛阳石化一线(8万吨/年)PP装置停车检修,东华能源宁波一期(40万吨/年)PP装置停车检修。

PE方面,开工率提升略显缓慢,海国龙油PE装置停车检修中,东北某合资企业PE装置停车检修,兰化榆林PE装置停车动态,四川石化PE装置停车动态,独山子石化PE装置停车动态,塔里木石化PE装置停车。

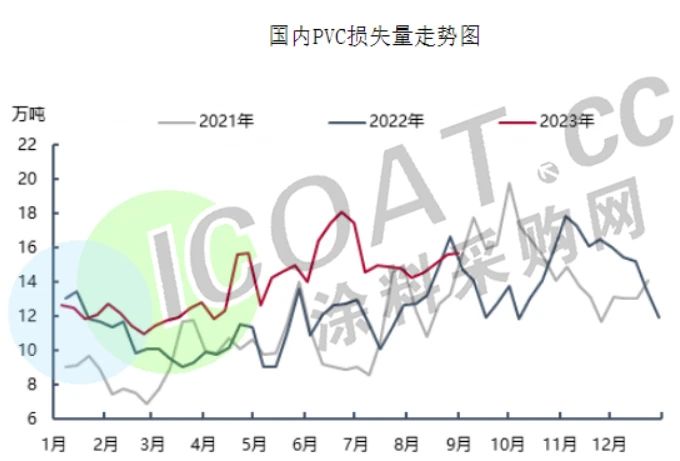

PVC:

PVC开工率为75.70%,其中电石法开工率75.48%,乙烯法开工率 76.37%,华北地区开工率68.15%,华东地区开工率73.18%,华南地区开工率91.67%,华中地区开工率51.83%,西北地区开工率72.95%,东北地区开工率85%,西南地区开工率90%左右。

片碱:

本周片碱库存持续低位,新疆地区个别主流碱厂片碱生产装置仍处于检修期,且其自身有大量预售订单交付中,片碱现货货源供应紧张。截至9月15日,片碱开工率为71.61%,处于2020年以来最低值。10月份包括山东、河北及天津等地区仍有部分氯碱企业安排停车检修,烧碱供应量仍有减少预期。

有机硅产业链

硅料厂库存有限,供应略显紧张。DMC主力工厂在前期预售单支撑,以及整体库存不高的情况下,连续拉涨,其余单体厂封盘现象增加,叠加部分单体厂停车检修,DMC现货流通量减少,价格大幅上行。

乙二醇:

乙二醇开工负荷61.69%,其中煤制乙二醇开工负荷在63.42%。卫星一条线停车检修,恒力90万吨装置开始转产EO,扬子巴斯夫和扬子石化临时停车。

此外,截至9月15日,醋酸库存为6.56万吨,处于2019年以来历史分位数的25%;己内酰胺库存为3.15万吨,处于2020年以来历史分位数的30%;炭黑库存为45.17万吨,处于2019年以来历史分位数的86%;双酚A库存为2.23万吨,处于2019年以来历史分位数的39%。

国内多家化工企业停车检修、开工率下滑的同时,海外化工龙头的不可抗力也造成了被动减产。安特卫普一家聚酰胺6前体工厂出现技术问题,Envalior(德国科隆)于2023年9月11日宣布己内酰胺生产的不可抗力。美国普拉克明陶氏工厂遭遇不可抗力,主要位于处理环氧乙烷的Gylcol2部门,而环氧乙烷下游衍生品二乙醇胺为草甘膦IDA路线原材料。

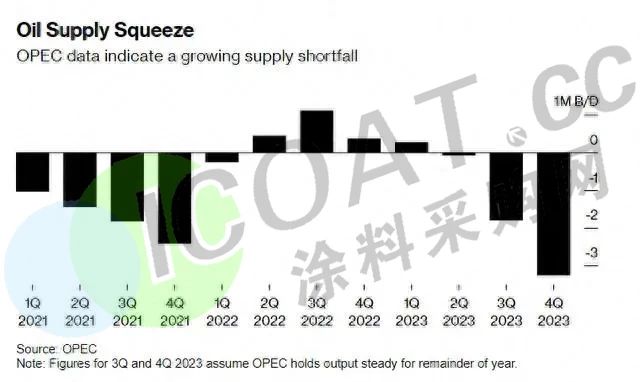

油市或现十多年来最大供应赤字!能源危机为化工市场再加把火!

纵观化工市场的情况来看,这些主动或被动的减产限产,离不开源头端的推动,原油、天然气、煤炭等巨头近期也陷入了供应紧张的局面。

由于沙特宣布将自愿减产100万桶/日石油的措施延长至12月底,以及俄罗斯将30万桶/日的出口削减量延长至12月底,OPEC公布的最新月度报告预计,今年四季度全球原油市场将面临超过300万桶/日的供应短缺,这可能是至少自2007年以来最大的供应赤字,这可能是十多年来的最大短缺。

当前,原油市场的需求处于历史新高的水平,沙特和俄罗斯联手限制供应量,令本已吃紧的供应更为紧张,油价近期多个交易日上涨,飙升至每桶90美元以上,创2022年11月以来最高水平。

能源价格的上涨对欧美通胀构成新的威胁,欧洲的柴油价格已经飙涨,美国近日加油站普通汽油售价突破2022年同期、创1994年有记录以来的第二高。国内的成品油价格年内也呈现出9连涨的态势,汽油共上调670元/吨,柴油共上调645元/吨,折合上涨0.53元/升-0.62元/升,加满50升油箱要比2023年1月1日油价贵26.5元。2023年新一轮(第19轮)国内成品油零售价调价窗口将于9月20日24点开启,油价或将冲破9元大关。

国际能源署(IEA)预测,全球石油、天然气和煤炭需求料将在2030年底前达到峰值,三大化石燃料的消耗将在未来十年下降,世界正处于化石燃料时代的“终结”。2022年以来煤炭、天然气的涨幅都达到了200%以上,同期布油和WTI原油的分别上涨25%和21%。这也为相关产业链和化工行业的涨价再添一把火。

自8月末开始,化工企业就为2023年的传统消费旺季做好了准备,或者说,为疫情3年后首个恢复“常态化”的旺季做准备。众多企业也大招频出,为推涨价格增强盈利能力再加把劲。而这个即将过去的“金九”,也确实带来了不少涨价函。在大宗商品集中调涨之时,国内外的不可抗力和人为因素,也在助推价格的上涨。