在市场需求疲软,价格持续下跌的大背景之下,仍有部分具有特殊性的产品价格在逆势而动。陶氏有机硅调价函,称陶氏化学有机硅业务将于2023年7月20日或合同允许日期起,对陶氏化学有机硅高能建筑业务主要产品实施价格提升,调整的涨幅为5-10%。

除此之外,万华化学和鲁西化工等龙头也于近期宣布产品涨价,这种情况在BDO、聚酯树脂、MDI等多个化工细分领域陆续出现,让人对于他们涨价的原因百思不得其解。

涨价超20%!揭秘这些化工品涨价原因!

涂料采购网信息中心数据显示,2023年上半年20多种化工品价格上涨,其中MMA上涨20.98%,BDO、户内聚酯树脂、MDI等涨幅超过10%,还有十几种化工品涨幅仅为个位数,吨价上涨仅几百元甚至几十元。

2023年上半年部分化工品涨幅榜

(单位:元/吨)

(以上数据来源于涂料采购网信息中心,如有差池请以实际数据为准!)

MMA6月底报价12400元/吨,较年初报价上涨2150元/吨,涨幅20.98%;由于部分工厂检修、现货有限,导致国内一级、二级市场价持续推涨,在供应偏紧预期下,MMA价格持续拉升,下游工厂也处于“买涨不买跌”的阶段。

BDO6月底报价11300元/吨,较年初报价上涨1525元/吨,涨幅15.60%;涨价主因是部分主流企业停车检修,提升了供应端的支撑力度,而其主力下游聚四氢呋喃PTMEG开工提升,补仓意向增加,拉涨了BDO的价格。

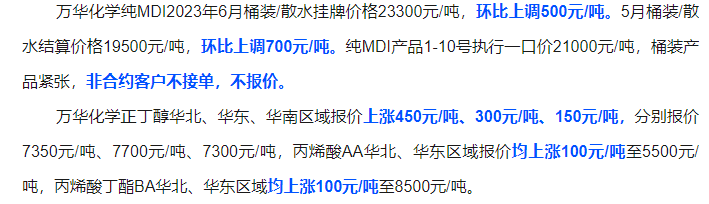

MDI6月底报价16650元/吨,较年初报价上涨1675元/吨,涨幅11.19%;纯MDI目前报价19350元/吨,较年初报价上涨1600元/吨,涨幅9.01%;主因是供应端产能缩减,其中万华宁波80万吨/年装置、美国德州某工厂MDI装置等陆续检修,上海巴斯夫及亨斯迈装置计划检修,开工率低推动了MDI价格上扬。

金红石型钛白粉6月底报价16500元/吨,较年初报价上涨800元/吨,涨幅5.10%。这个涨势与年初以来钛白粉三波涨价函的力度并不匹配,这个数据也赤裸裸地揭露出,并不是每一轮调涨都能落地奏效,且在成交的过程中也遭遇了不少折扣。

户内聚酯树脂6月底报价11500元/吨,较年初报价上涨1500元/吨,涨幅15.00%;户外聚酯树脂目前报价12500元/吨,较年初报价上涨500元/吨,涨幅4.17%;值得注意的是,聚酯树脂的涨价发生在2月份左右,当时的上游原材料上涨较多,聚酯树脂也在跟涨。但遗憾的是,由于产能过剩,并没能掀起一波涨价潮,上涨1500元/吨之后价格也并未继续调升。

PTA6月底报价5655元/吨,较年初报价上涨140元/吨,涨幅2.54%。市场上多家PTA企业正在集中停车检修,独山能源一套250万吨/年产能短停,恒力石化年产250万吨PTA-4装置检修,恒力石化、福建百宏有检修计划,国内PTA检修装置依然集中,下游聚酯工厂装置开工率提升至88%以上,对于PTA的需求也在逐渐加大,在近期持续提升了PTA的价格。

纵观这些涨价的化工原材料,要么是上游原材料的有力支撑加下游市场的强势拉动,比如BDO、PTA等;要么就是寡头垄断格局,比如MDI或者钛白粉产品,行业中大部分产能都集中在行业前几大龙头企业当中,他们的议价权极大,能够左右市场,也就可以短期之内把控价格。还有一类具备涨价条件的,就是产品壁垒高的,短时间内其他企业很难跨界分羹,因此可以依靠着这些不可替代性高的产品卖出高价位,这类企业多以外资企业为主。

另外就是正在处于价格波动期的,比如很多化工品在经历了2021年的暴涨后,2022年开始“走下坡路”,经过了半年多的下滑后,在2022年末至2023年初到达相对低点。而后在2023年下游不少领域稍有回暖之时有了一些明显的提涨,但这种类型的落地情况普遍不太好。这也正应了不少化工企业反馈的内容:目前价格虽然不是历史最低价,但在几年的输入型通胀之后还呈现出这样的低价,已经非常说明问题了。

当下游市场复苏乏力时,即便是上游调涨或者通过人为操控供给量来改变供需关系,试图提价的行为,所起到的作用都是微弱的。年初以来已经出现了80多种化工品价格下滑(关联阅读:惨跌!下跌38%!没需求!80多种化工品下跌!),这些逆势涨价的也并非就是市场火爆,更多的是触底反弹,或者人为因素导致的供给量减少的一种短期行为罢了。

内忧外患,中小型企业越来越难

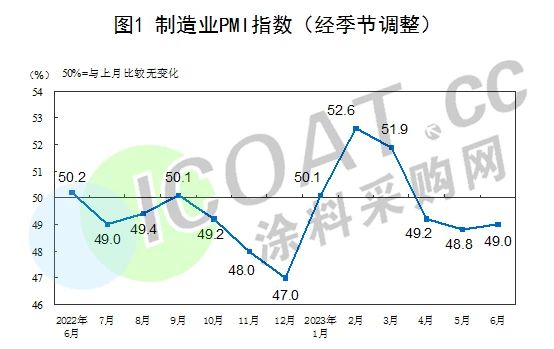

最近公布的制造业采购经理指数(PMI)指数更是证明了目前国内和外贸出口共同面临的困局。6月最新的PMI数据为49%,这个环比指标如果大于50%,说明经济情况在快速复苏,小于50%则说明比上个月的情况是更加收缩的,且需求降势仍未缓解。

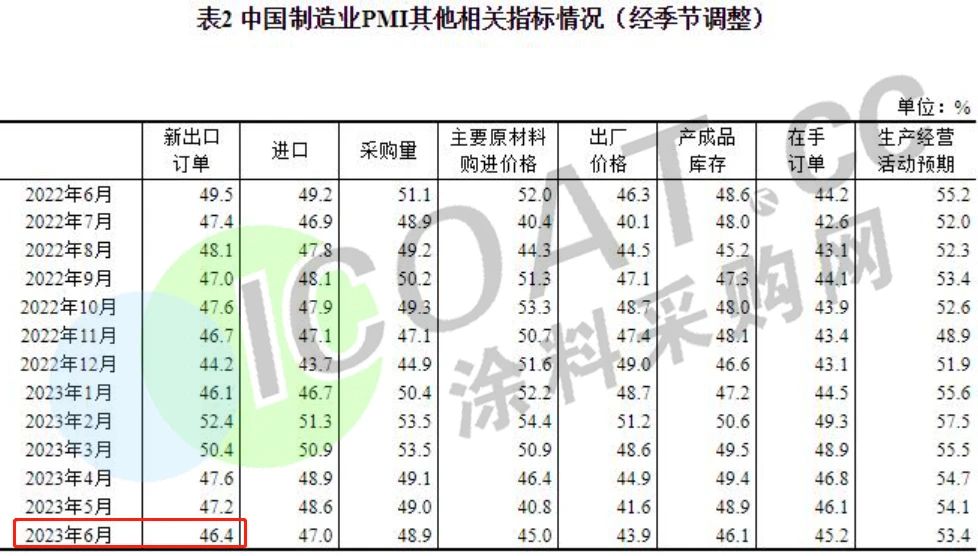

国内情况严峻的同时,外贸的数据也并不乐观。6月份新出口订单指数为46.4%,较上月下降0.8个百分点,显示出口持续收缩,是导致需求不足的重要因素,这也将导致以出口外贸为主的企业开始在内销上下功夫,国内市场过剩情况更为普遍,竞争也将愈发激烈。

面对当前内忧外患的市场行情,规模较大的龙头企业,或者国企央企的情况会相对乐观一些。从企业规模来看,6月大型企业PMI为50.3%,但小型企业仅为46.4%,这也就意味着,制造业大型企业将继续乐观,资源订单都会集中涌向规模型企业,而中小企业PMI下滑速度较快,运行放缓,经济压力持续加大。当需求端持续低迷之时,越来越多的企业面临生存难题,价格战也将是他们的主流竞争生存方式,而逆势上涨的企业能不能有效落地还是一个未知数。