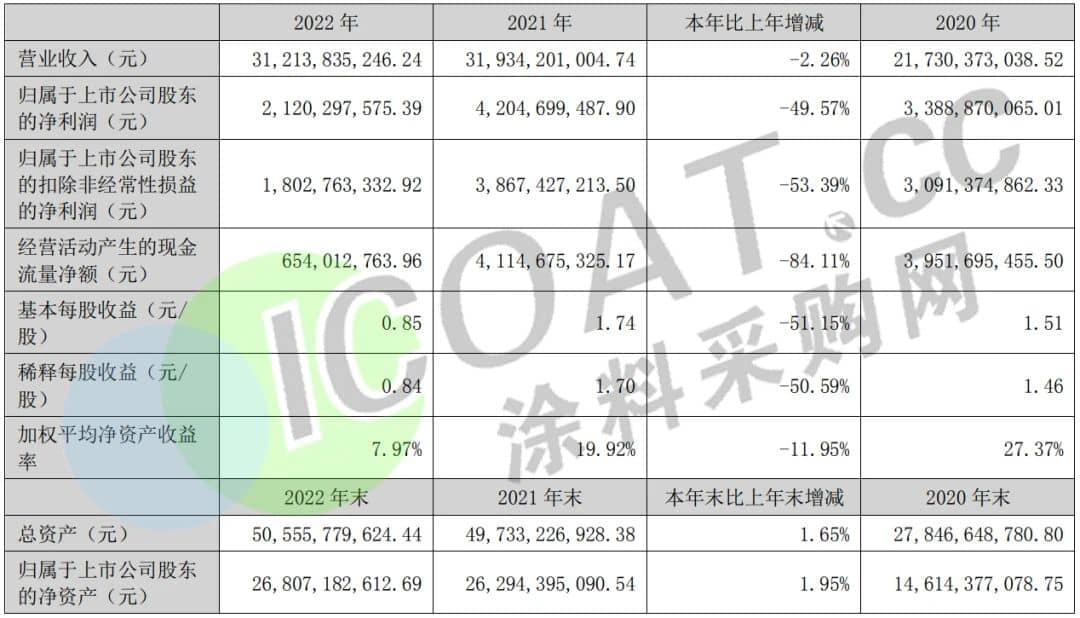

近日,涂料行业上市公司东方雨虹发布了2022年年报,2022年营业收入约312.14亿元,同比减少2.26%;归属于上市公司股东的净利润约21.2亿元,同比减少49.57%;实现扣非归母净利润18.0亿,同比减少53.4%。受此影响,东方雨虹当日股价一度跌超7%,资本市场急剧下挫。

作为涂料行业的老大哥,也是防水行业的“防水茅”,这位化工行业的“多面手”尽管有十分可观的收入支撑,但净利润下跌近5成无疑将其2022年的处境无情揭露。是什么造成了这种惨状?在成本高压和下游疲软之下,企业又面临了怎样的资金压力,这是否也是涂料行业共同面临的艰难处境呢?

净利润几近腰斩!成本费用急剧暴增,毛利率两连跌

东方雨虹自上市以来业绩增长较快,2008年—2021年营收和净利润连续14年保持增长。但在涂料企业压力重重的2022年,东方雨虹净利润几近腰斩,同比减少约20亿。企业盈利难的因素错综复杂,但在东方雨虹的身上,我们看到了成本上升和期间费用增加带来的终极碾压。

成本方面,2022年东方雨虹营业成本231.71亿元,较上年同期增长4.45%。这与2022年沥青等大宗原材料价格持续大幅上涨有关。沥青在防水材料中的直接材料占比超过80%,年内沥青价格长期维持4000元/吨以上的高位。活跃合约沥青期货结算价2022年同比增长27%,让其盈利大幅承压。

按产品分类来说,涂料销售的直接材料、直接人工、燃料动力、制造费用、运费分别同增24.56%、10.77%、29.20%、24.75%、26.53%;防水工程施工的材料成本、人工成本、机械费费用、间接费用均同增16.69%,运费上涨18.06%;其他收入的材料成本、人工成本、间接费用均同增46.92%,运费同增64.88%。可以说是多个板块全方面的迎来了成本上升时代。

东方雨虹的销售费用为26.58亿元,较上年同增19.84%;管理费用为17.95亿元,较上年同增9.14%,主要系职工薪酬、广宣费和咨询费等增加所致;财务费用2.45亿元,较上年同增5.77%。唯一下滑的费用竟然是研发费用,让人不禁汗颜。

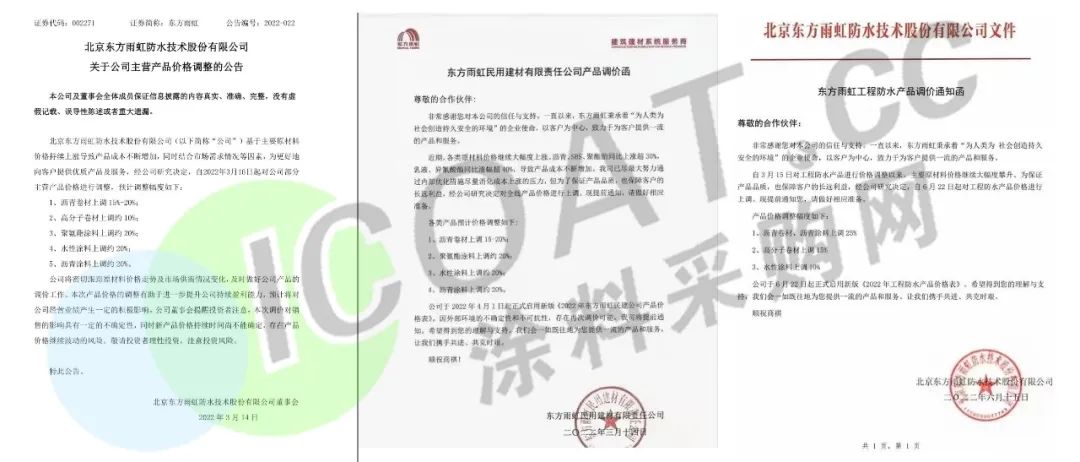

尽管东方雨虹试图用涨价来抵消原材料成本的高压,在2022年内调涨多次,涂料、卷材、高分子材料等涨价高达25%,但最终还是没能与原材料成本抗衡。

净利润下滑的背后,是毛利率的同步下跌。2022年企业毛利率同比下滑至25.77%。其中防水卷材毛利率下降5.77%至25.28%,也是原材料价格影响最大的产品。防水涂料毛利率下降4.1%,防水施工毛利率下降4.86%。值得注意的是,这已经是近几年来东方雨虹毛利率的两连跌了,背后是盈利能力的下滑还是经济下行环境带来的生存危机,恐怕也是仁者见仁了。

108亿应收账款悬顶,现金流量净额减少84%

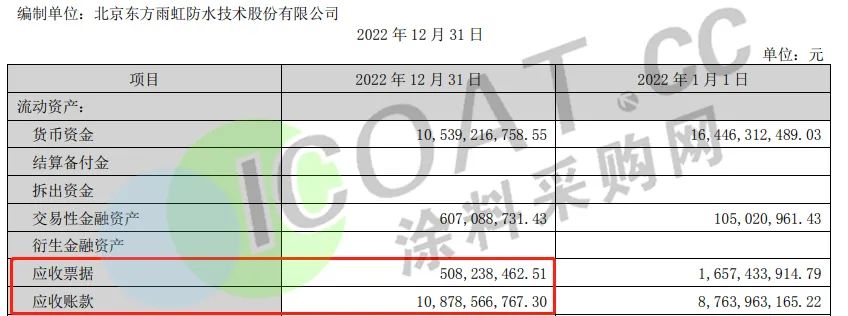

营收净利双下滑的结局,离不开应收账款暴增的“鼎力支持”。2022年,东方雨虹公司应收账款及应收票据合计113.87亿,同比增长9.26%。其中应收账款为108.79亿,同比增长24.13%。从资产方面看,2022年东方雨虹期末资产总计为505.56亿元,应收账款占总资产的21.5%,如果这部分应收账款能够全部收回,想必对于其营收的贡献是不小的。

货款难回,无疑加剧了资产减值风险。截至2022年12月31日,东方雨虹应收账款坏账准备与合同资产减值准备余额合计13.91亿元,这背后则是未来可能出现的信用损失和经济风险。

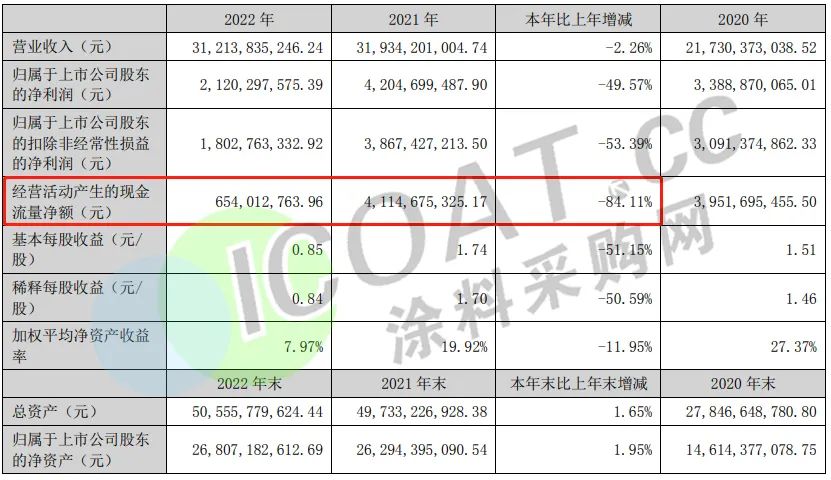

与此同时,东方雨虹的资金链情况也十分堪忧。报告期内,东方雨虹经营活动产生的现金流量净额6.54亿元,较上年同期减少34.61亿(-84.11%),主要原因是销售商品、提供劳务收到的现金减少所致。

2022年东方雨虹净现比为0.3,有所回落(2020年、2021年分别为1.2、0.98)。也就是说,净利润仅占经营性现金流量净额的30%左右。资金回笼越高效的企业,经营性现金流量净额越接近净利润,净现比也就越接近1,盈利质量越健康。净现比在70%以上表示企业优秀,低于50%有较大的风险。而东方雨虹的0.3表示企业整体经营性现金流承压,且容易让投资者失去信心。

收款难!盈利难!涨价难!涂料行业难上加难……

涂料“一哥”年报中密密麻麻的数据体现出的不仅是其自身的艰难处境,更折射出了整个涂料行业共同面临的难题。

原材料价格高位已经延续了几年,2023年以来原材料的上涨仍没有停歇。钛白粉企业3连涨,国内累计最高上涨2700元/吨,国际累计最高上涨400美元/吨。乳液3巨头,多家树脂领军者、MDI企业,以及填料企业都开始了2023年的拉涨行情,因此原材料的成本高压在2023仍将继续加码。

其他成本方面,原油在80美元/桶附近高位震荡,国际煤价仍在高位运行,天然气更是在能源危机之下供应紧缺,这些一次能源的紧缺以及带来的电力、成品油等二次能源的高价,再加上房租水电、人工杂费等方面,让涂料企业难堪其重。

东方雨虹可以在成本高压之下,靠着品牌的力量进行涨价,那么中小企业能否发函宣涨,涨价函又是否能够落地执行,还是化为废纸一张,恐怕没人能给出确定的答案。但依目前的情况来看,不仅涨价成为天方夜谭,大家争相打价格战和明涨暗跌才是行业主流,这又何谈缓解和抵消原材料高压呢?

在应收账款方面,防水茅300多亿的营收尚难以抵御100多亿的应收账款,更不用提行业中,年营收都不到1个亿的中小企业了。而在中小型企业居多,且集中度低、分散性高的涂料行业,众多涂料企业面临着来自下游客户的疯狂碾压。

无论是家电、汽车行业的票据结算,还是房地产、工程项目的分段式付款,都让作为乙方的涂料企业压力山大。即便是知道“现金为王”,但也不敢轻易拒绝大客户的要求,否则就意味着生意黄了。

疲软的市场、减量的需求,与过剩的产能、更低的价格形成鲜明对比,下游客户的苛刻要求和涂料企业的同质化竞争更是引发了涂料行业的内卷化。大家为了自己活命无暇顾及抱团联合来改善市场地位,只能埋头前行无视方向,殊不知这是非常危险的。东方雨虹300多页的财报,也许你无暇细品,但是血淋淋的下跌数据和研判分析,希望各位能够牢记心中并引以为戒。

本文由涂料采购网整理发布,转载请注明出处,如未经许可或未注明出处,将追究法律责任。