近日,东方雨虹高层完成换届,李卫国任第八届董事会董事长,许利民任副董事长,张蓓为董事会秘书;王静任第八届监事会主席;张志萍任总裁,张颖、张洪涛、王晓霞、王文萍为副总裁,徐玮为财务总监。

东方雨虹、科顺股份、凯伦股份、北新建材市值蒸发900亿

而在资本市场,东方雨虹年内股价持续波动,下半年以来更是屡屡下滑,截至23日收盘,东方雨虹收报27.34元,较年内高点53.18元暴跌25.87元,股价几近腰斩,市值蒸发逾630亿元。

而据涂料采购网了解,受房地产行业持续性疲软影响,近期以来防水行业的行情异常严峻,23日,科顺股份、凯伦股份、北新建材等行业三巨头在资本市场上的表现也并不乐观,合计市值蒸发逾900亿。

科顺股份收报9.53元,较年内高点17.41元暴跌7.88元,市值蒸发逾79亿元;

凯伦股份收报14.71元,较年内高点19.58元暴跌4.87元,市值蒸发了逾16亿元;

北新建材收报24元,较年内高点38.2元暴跌14.2元,市值蒸发了逾210亿元。

净利润、毛利率、应收账款风险频现,防水行业雷声滚滚

作为行情的“晴雨表”,资本市场的股价几近腰斩和市场呈现千亿级别蒸发也无情的揭露出了企业在2022年业绩的种种不堪。

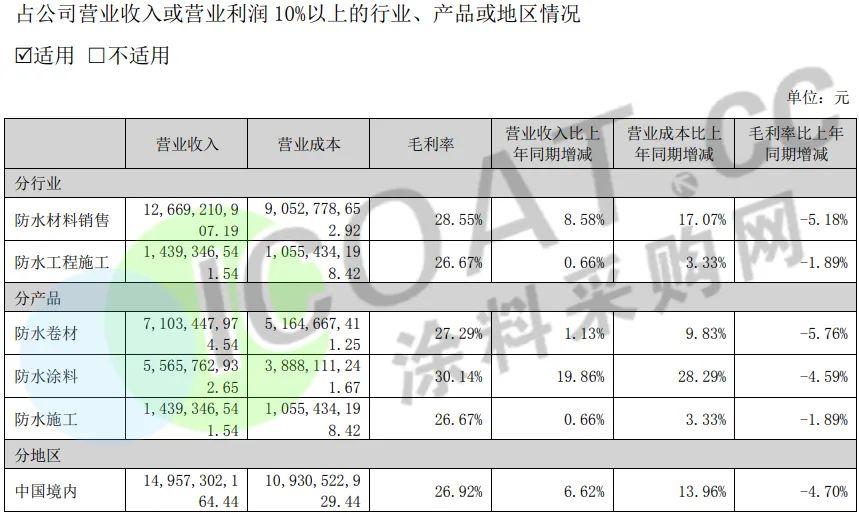

东方雨虹:净利润降近40%,毛利率创十年新低

东方雨虹2022年上半年净利润为9.66亿元,同比下滑37.13%。与此同时,其毛利率也出现了大幅下滑,整体毛利率较上年同期下降4.70个百分点,为26.9%,系近10年来同期最低水平。其中,防水涂料业务毛利率同比减少4.59个百分点至30.14%。

上游成本激增的同时,东方雨虹还面临着下游市场的挤压。合并资产负债表显示,2022年上半年,东方雨虹的应收票据为17.94亿元,同比增长了13.01%,应收账款为129.54亿元,同比增长31.89%。

上游原料价格上行、下游房产账款承压,应收账款不断恶化之下,东方雨虹不仅以资金链紧张的方式维持增长,而且经营上饱受现金流困扰。截至2022年6月30日,东方雨虹经营活动产生的现金流量净额-69.80亿元,较上年同期的减少99.98%。

财报显示,今年上半年东方雨虹总负债为196.77亿元,负债率42.47%。报告期末其短期借款余额48.65亿元,一年内到期的非流动负债4.81亿元,较年初1.28亿元增加3.53亿元,而其货币资金仅为51亿元,与2021年底相比下降了22.06%,货币资金勉强覆盖短债。

科顺股份:净利润近乎腰斩,应收账款占总资产4成

科顺股份上半年归母净利润约2.44亿元,同比减少47.99%。报告期内防水企业经营面临疫情、原材料价格高位、下游地产需求下行等多重负面因素。2022年上半年,防水行业上下游产业链发生深刻变化,房地产调控及疫情频发导致项目开工率偏低,市场需求有所下降。受国际原油市场剧变及国内供需失衡影响,上游原材料价格大幅增长,进而压缩了科顺盈利空间。

与净利润同步下滑的还有毛利率。分行业来看,上半年防水材料销售毛利率同比下滑5.18%,防水工程施工毛利率同比下滑1.89%;分产品来看,上半年防水卷材毛利率同比下滑5.76%,防水涂料毛利率同比下滑4.59%;分地区来看,中国境内毛利率同比下滑4.70%。

此外,科顺股份上半年应收账款为50.98亿元,同比增长38.28%,占总资产的39.38%;2021年末,其应收账款为34.21亿元,占总资产的31.7%。科顺股份称,该变动主要系销售收入增加以及账款回收周期变长所致。

凯伦股份:净利润下滑超8成,毛利率全线下滑

上半年凯伦实现营业收入9.21亿元,同比下降24.46%;归属于上市公司股东的净利润2151.75万元,同比下降84.48%;凯伦股份表示,利润下降主要是受原材大幅上涨以及股权激励加速行权的影响所致。

报告指出,2022年上半年国内新冠肺炎疫情持续反复,房地产需求低迷,原材料和能源价格大幅波动,凯伦坚持去风险优先、提高经营质量的原则,持续优化客户结构、大力拓展非房业务,取得较好的效果。

在毛利率方面,无论是分行业还是分产品来看,都呈现出了同比下降的情况。其中防水材料销售毛利率同比下跌10.42%,防水卷材毛利率同比下跌10.80%,防水涂料毛利率同比下跌1.64%,中国境内毛利率同比下跌10.45%。

北新建材:净利下跌11%,国内多地毛利率减少

北新建材2022年上半年归属上市公司股东的净利润16.37亿,同比下降11.04%;在报告期内从行业上来看,北新建材的轻质建材实现销售收入86.88亿元,防水建材实现销售收入16.85亿元,较上年下降13.01%。

北新建材表示,主要是受房地产行业的调控政策和原材料价格波动等因素影响,增加了运营成本。财报还显示,防水材料业务实现营业收入16.851亿元,同比下降13.01%,防水材料毛利率为16.99%,同比减少6.97%。防水卷材应收同比下降9.83%,毛利率同比减少9.53%。此外,国内北方地区、南方地区、西部地区毛利率分别减少3.96%、4.16%、2.08%。

“四大天王”PK赛,“一哥”被围歼地位不保?

纵观防水界“四大天王”的成绩不难看出,在疫情反复、原材料大幅上涨,下游市场疲软等多重重压下,防水企业压力倍增,“一哥”争夺赛也在持续上演。近几年高管减持、质量问题、股价腰斩、市值蒸发等多级市场出现的问题都让其老大的地位难保。而中国建材子公司北新建材则不断调整战略迎头赶上,试图冲击“防水一哥”的地位。

从2020年开始,北新建材全面推进“一体两翼、全球布局”(以石膏板为主体,防水、涂料为两翼)的发展战略,积极布局防水和涂料业务。通过不断的联合重组,北新建材已持有北新禹王防水8家系列公司100%股权、蜀羊防水100%股权、新疆防水100%股权、金拇指防水70%股权、北新月皇70%股权、天津澳泰70%股权和成都赛特70%股权,拥有覆盖全国的15个防水研发生产基地,跃居全国防水行业领军企业。

2021年,北新防水有限公司和北新涂料有限公司“两翼”平台完成注册、揭牌成立,中国防水正义联盟和中国涂料复兴联盟同步起航。

为了抵抗“防水茅”的势力扩张,2021年7月5日,北新防水、科顺股份和凯伦股份正式签订防水行业供应链战略合作协议,三家将共同出资5000万元组建北新科顺凯伦供应链有限公司,通过集中采购等供应链业务实现优势互补、提高原材料品质、提升股东各方防水产品竞争力。

7月8日,“三巨头”再次出手,北新防水、科顺股份、凯伦股份与天龙新材签署协议,拟共同出资3亿元设立北新新材料(锦州)有限公司。合资公司成立后将从事防水卷材原材料胎基布(即防水卷材用非织造布)的生产及销售业务,并拟收购相关资产。

面对北新这样一个有着央企背景,有钱有资源,还联合科顺、凯伦的新兴防水新贵,防水龙头东方雨虹自然也不会无动于衷,立刻与万华化学集团签署战略合作协议。

与此同时,防水行业“四大天王”的PK战持续开战,但激烈的竞争却没能将任何一匹“黑马”推上去。今年上半年这四大巨头的业绩均不理想,净利润最高下跌8成,应收账款高达100多亿,资产负债率最高也逼近了60%,且各有各的风险隐患,让人不禁为整个防水行业的未来担忧。

(以上数据来源于东方财富,如有差池,请以实际数据为准,不构成投资建议!)