锦州银行宣布,将暂停向其他一级资本(AT1)美元债券的国际投资者派发一年票息。 业内人士认为,这表明政府不一定会出手保护陷入困境的中资银行的所有债权人。业内人士对中资银行支持驱动的评级反映了如下观点:即在压力环境下,政府向不同级别银行提供特别支持的倾向将有所不同。 锦州银行是数家受到市场特别关注的弱小银行之一,尤其是自今年5月国家接管包商银行以来。锦州银行的财务业绩显示,由于拨备增加,2018年和2019年银行上半年皆出现重大亏损,导致核心一级资本充足率在6月底降至5.14%。这一比例仅略高于5.125%的最低监管要求,跌破该阈值会将AT1工具强制转换为普通股以吸收损失,直到一级资本充足率恢复到最低阈值。

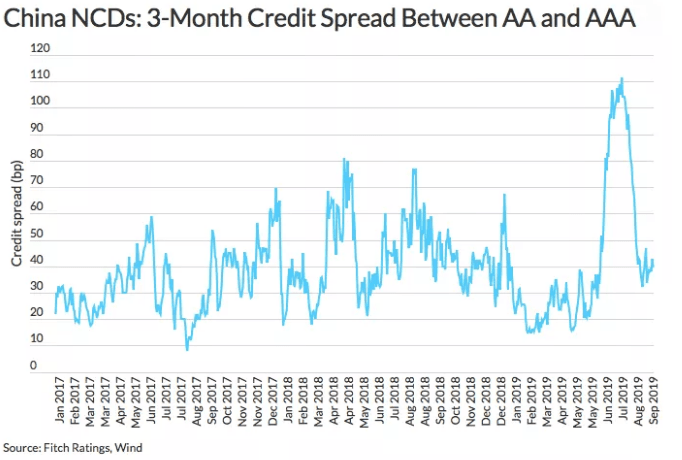

锦州银行是数家受到市场特别关注的弱小银行之一,尤其是自今年5月国家接管包商银行以来。锦州银行的财务业绩显示,由于拨备增加,2018年和2019年银行上半年皆出现重大亏损,导致核心一级资本充足率在6月底降至5.14%。这一比例仅略高于5.125%的最低监管要求,跌破该阈值会将AT1工具强制转换为普通股以吸收损失,直到一级资本充足率恢复到最低阈值。 今年7月,三家大型国有企业(包括中国工商银行和两家资产管理公司)宣布入股锦州银行,此举可能旨在避免触发债务工具强制转股。如果锦州银行2019年下半年继续录得亏损,这些股东将注入资金,以将其核心一级资本充足率维持在高于5.125%的水平。与公共部门注资相反,股东注资将避免发生无法持续经营触发事件,该触发事件将导致AT1工具的全面强制性转换和二级资本工具的全面减记。 锦州银行的AT1发行未获得任何地方或国际信用评级机构的评级。AT1工具的锚定评级通常是银行的生存力评级,原因在于,在大多数情况下不能依赖国家支持注入此类工具。虽然锦州银行的案例表明,在中国,即使是系统重要性较低的银行也可能获得国家支持,但业内人士的观点是,并非所有的AT1证券都能受益于政府支持。 再次仅对中国大型国有银行发行的AT1工具进行评级,评级上限为'BB+'并锚定于银行的发行人违约评级,其基于银行的支持评级底线。作为这些国有银行的大股东,国家很可能采取先发措施以避免出现无法持续经营的情况,其锚定评级的选择也反映了这一观点。一家具有系统重要性、与国家紧密关联的银行未能按时支付息票,可能会引发系统性危机,推高整个经济体的融资成本,并将增加政府对破产银行进行资本重组的支出。 暂停支付票息可能是政府举措的一部分,旨在逐步削弱投资者对政府隐性支持的假设,鼓励金融机构之间在风险定价方面实现更大的差异。例如,公开承认并处理包商银行的财务问题,是提高透明度和增加信息披露的一大举措,而且似乎至少有一小部分债权人将承担损失。作为小型银行的一个重要融资来源,可转让存单利差在包商银行事件后飙升。进一步的信用事件,如此次锦州银行无法兑付票息,可能会导致利差在较长一段时间内继续扩大。

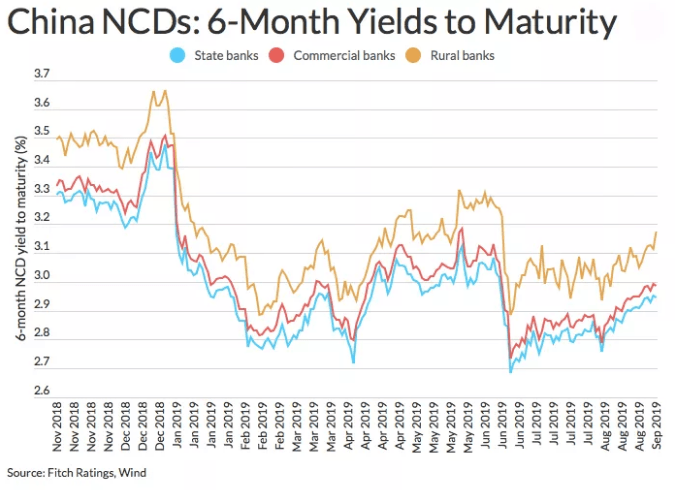

今年7月,三家大型国有企业(包括中国工商银行和两家资产管理公司)宣布入股锦州银行,此举可能旨在避免触发债务工具强制转股。如果锦州银行2019年下半年继续录得亏损,这些股东将注入资金,以将其核心一级资本充足率维持在高于5.125%的水平。与公共部门注资相反,股东注资将避免发生无法持续经营触发事件,该触发事件将导致AT1工具的全面强制性转换和二级资本工具的全面减记。 锦州银行的AT1发行未获得任何地方或国际信用评级机构的评级。AT1工具的锚定评级通常是银行的生存力评级,原因在于,在大多数情况下不能依赖国家支持注入此类工具。虽然锦州银行的案例表明,在中国,即使是系统重要性较低的银行也可能获得国家支持,但业内人士的观点是,并非所有的AT1证券都能受益于政府支持。 再次仅对中国大型国有银行发行的AT1工具进行评级,评级上限为'BB+'并锚定于银行的发行人违约评级,其基于银行的支持评级底线。作为这些国有银行的大股东,国家很可能采取先发措施以避免出现无法持续经营的情况,其锚定评级的选择也反映了这一观点。一家具有系统重要性、与国家紧密关联的银行未能按时支付息票,可能会引发系统性危机,推高整个经济体的融资成本,并将增加政府对破产银行进行资本重组的支出。 暂停支付票息可能是政府举措的一部分,旨在逐步削弱投资者对政府隐性支持的假设,鼓励金融机构之间在风险定价方面实现更大的差异。例如,公开承认并处理包商银行的财务问题,是提高透明度和增加信息披露的一大举措,而且似乎至少有一小部分债权人将承担损失。作为小型银行的一个重要融资来源,可转让存单利差在包商银行事件后飙升。进一步的信用事件,如此次锦州银行无法兑付票息,可能会导致利差在较长一段时间内继续扩大。 长远而言,融资成本的差异化程度更高将有利于金融体系,并带来更加有效的资本配置。然而,这可能增加较弱金融机构的短期压力,因为它们可能无法将更高的融资成本转嫁给借款人,同时,其自身也不具备充分的风险管理能力。这些压力暴露了银行业一直以来受益于政府隐性担保而逐渐积累起来的脆弱性。 小规模城商行和农村银行的脆弱程度最高,与大型银行相比,它们的资金和流动性状况的波动性更强,影子融资活动规模更大,吸收损失的能力也更低。

长远而言,融资成本的差异化程度更高将有利于金融体系,并带来更加有效的资本配置。然而,这可能增加较弱金融机构的短期压力,因为它们可能无法将更高的融资成本转嫁给借款人,同时,其自身也不具备充分的风险管理能力。这些压力暴露了银行业一直以来受益于政府隐性担保而逐渐积累起来的脆弱性。 小规模城商行和农村银行的脆弱程度最高,与大型银行相比,它们的资金和流动性状况的波动性更强,影子融资活动规模更大,吸收损失的能力也更低。

锦州银行是数家受到市场特别关注的弱小银行之一,尤其是自今年5月国家接管包商银行以来。锦州银行的财务业绩显示,由于拨备增加,2018年和2019年银行上半年皆出现重大亏损,导致核心一级资本充足率在6月底降至5.14%。这一比例仅略高于5.125%的最低监管要求,跌破该阈值会将AT1工具强制转换为普通股以吸收损失,直到一级资本充足率恢复到最低阈值。 今年7月,三家大型国有企业(包括中国工商银行和两家资产管理公司)宣布入股锦州银行,此举可能旨在避免触发债务工具强制转股。如果锦州银行2019年下半年继续录得亏损,这些股东将注入资金,以将其核心一级资本充足率维持在高于5.125%的水平。与公共部门注资相反,股东注资将避免发生无法持续经营触发事件,该触发事件将导致AT1工具的全面强制性转换和二级资本工具的全面减记。 锦州银行的AT1发行未获得任何地方或国际信用评级机构的评级。AT1工具的锚定评级通常是银行的生存力评级,原因在于,在大多数情况下不能依赖国家支持注入此类工具。虽然锦州银行的案例表明,在中国,即使是系统重要性较低的银行也可能获得国家支持,但业内人士的观点是,并非所有的AT1证券都能受益于政府支持。 再次仅对中国大型国有银行发行的AT1工具进行评级,评级上限为'BB+'并锚定于银行的发行人违约评级,其基于银行的支持评级底线。作为这些国有银行的大股东,国家很可能采取先发措施以避免出现无法持续经营的情况,其锚定评级的选择也反映了这一观点。一家具有系统重要性、与国家紧密关联的银行未能按时支付息票,可能会引发系统性危机,推高整个经济体的融资成本,并将增加政府对破产银行进行资本重组的支出。 暂停支付票息可能是政府举措的一部分,旨在逐步削弱投资者对政府隐性支持的假设,鼓励金融机构之间在风险定价方面实现更大的差异。例如,公开承认并处理包商银行的财务问题,是提高透明度和增加信息披露的一大举措,而且似乎至少有一小部分债权人将承担损失。作为小型银行的一个重要融资来源,可转让存单利差在包商银行事件后飙升。进一步的信用事件,如此次锦州银行无法兑付票息,可能会导致利差在较长一段时间内继续扩大。 长远而言,融资成本的差异化程度更高将有利于金融体系,并带来更加有效的资本配置。然而,这可能增加较弱金融机构的短期压力,因为它们可能无法将更高的融资成本转嫁给借款人,同时,其自身也不具备充分的风险管理能力。这些压力暴露了银行业一直以来受益于政府隐性担保而逐渐积累起来的脆弱性。 小规模城商行和农村银行的脆弱程度最高,与大型银行相比,它们的资金和流动性状况的波动性更强,影子融资活动规模更大,吸收损失的能力也更低。