2014年房地产市场在前期限购、限贷调控政策整体不放松、信贷政策不断趋紧情况下,住宅市场低迷,需求观望情绪严重,房地产投资的增速明显下滑,1-10月,全国房地产开发投资77220亿元,累计同比名义增长12.4%,比去年同期下降6.8个百分点。房地产中的住宅投资比重下降幅度更大,1-10月住宅投资完成额52464亿元,累计同比增长11.1%,比去年同期增速下降7.8个百分点。投资增速除2月外,一直低于全国固定资产投资增速,并不断扩大,到9月扩大到3.5个百分点。住宅市场投资增速下降的趋势更明显,仅2月高于固定资产增速0.5个百分点,随后开始下降,到10月低于固定资产投资增速4.8个百分点。

而房地产行业持续走弱,则严重的影响到了我国建筑涂料行业的发展,据中国涂料采购网统计,2014年我国建筑涂料生产总量为411.99万吨,占全国涂料生产总量的38%。下面通过对全国建筑涂料产量、企业、产业集中度及各地区建筑涂料行业发展,深入了解2014年我国建筑涂料行业发展的整体情况。

各地区产量及占比情况

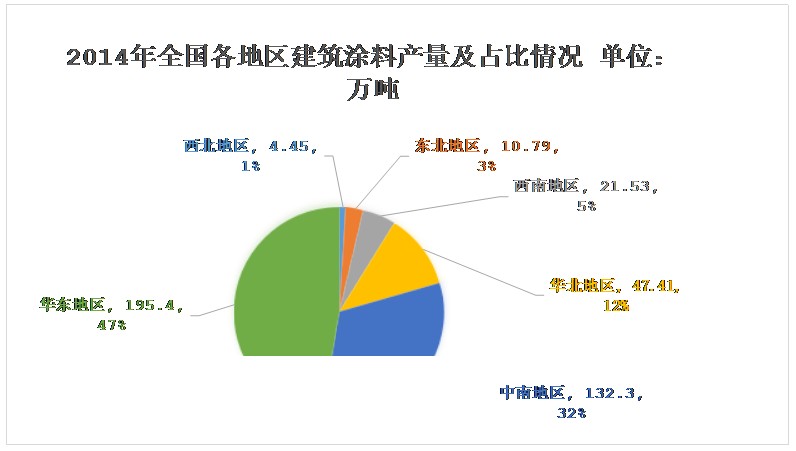

2014年我国各地区建筑涂料占比如下图所示:

通过上图,我们可以看出,华东地区2014年建筑涂料生产总量为195.4万吨,占全国建筑涂料生产总量的47%;华北地区2014年建筑涂料生产总量为47.41万吨,占全国建筑涂料生产总量的12%;中南地区2014年建筑涂料生产总量为132.3万吨,占全国建筑涂料生产总量的32%;西南地区2014年建筑涂料生产总量为21.53万吨,占全国建筑涂料生产总量的5%;东北地区2014年建筑涂料生产总量为10.79万吨,占全国建筑涂料生产总量的3%;西北地区2014年建筑涂料生产总量为4.45万吨,占全国建筑涂料生产总量的1%。

华东地区一直以来都是国家投资力度最大的区域,虽然2014年在受到华东地区房地产行业持续下行的影响,但是相对其它各地区相比,华东地区的建筑涂料产量仍占到全国建筑涂料的47%,几乎占到全国建筑涂料行业的半壁江山。其次是中南地区,这也和全国涂料总产量布局相吻合。

企业分布及占比情况

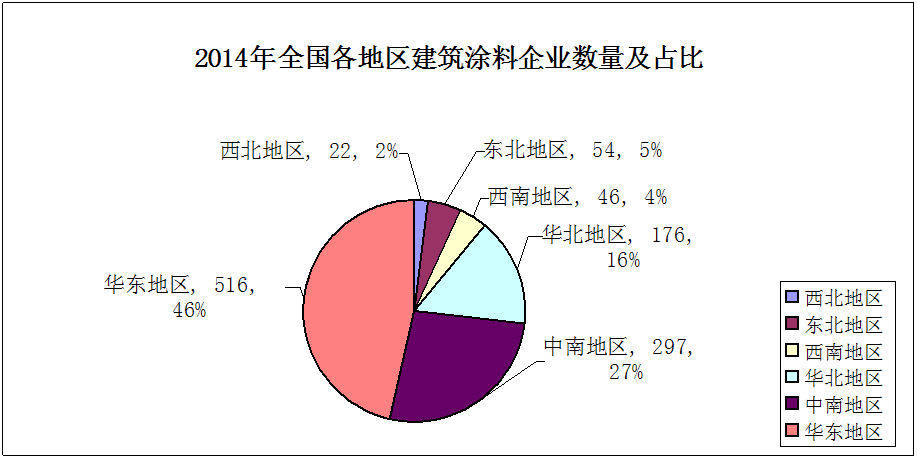

据中国涂料采购网统计,2014年我国建筑涂料生产企业总数为1111家,其各地区建筑涂料生产企业数量及占比如下图所示:

从上图可以看出,华东地区2014年共有建筑涂料生产企业516家,占全国建筑涂料生产企业的46%;华北地区2014年共有建筑涂料生产企业176家,占全国建筑涂料生产企业的16%;中南地区2014年共有建筑涂料生产企业297家,占全国建筑涂料生产企业的27%;西南地区2014年共有建筑涂料生产企业46家,占全国建筑涂料生产企业的4%;东北地区2014年共有建筑涂料生产企业54家,占全国建筑涂料生产企业的5%;西北地区2014年共有建筑涂料生产企业22家,占全国建筑涂料生产企业的2%。

建筑涂料产业集中度

产业集中度也叫市场集中度,是指市场上的某种行业内少数企业的生产量、销售量、资产总额等方面对某一行业的支配程度,下面我们来看看建筑涂料行的产业集中度。

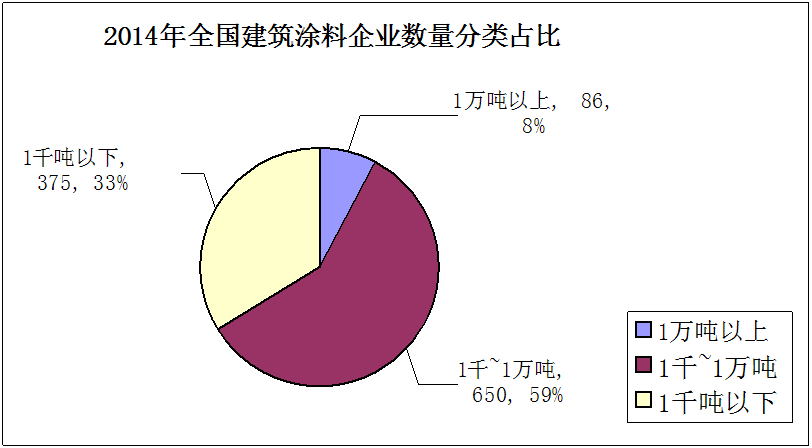

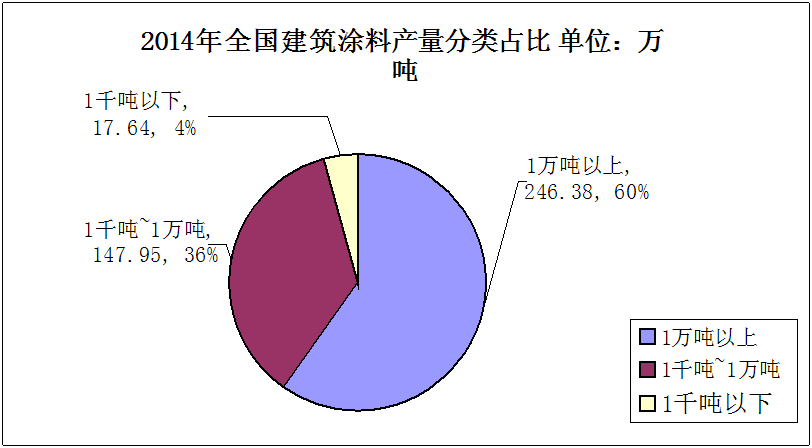

通过对“2014年全国建筑涂料企业数量分类占比”及“2014年全国建筑涂料产量分类占比”两张图的对比情况来看,1万吨以上的大型建筑涂料企业共有86家,占全国建筑涂料生产企业总数的8%,生产总量占全国建筑涂料生产总量的60%;1千吨~1万吨的中型建筑涂料企业共有650家,占全国建筑涂料生产企业的59%, 生产总量占到全国建筑涂料生产总量的36%;1千吨以下的建筑涂料企业生产企业共有375家,总产量占中南地区建筑涂料生产总量的4%。从以上的数据当中,我们可以看出,全国建筑涂料的生产集中度相对较高,有利于全国建筑涂料行业的发展,但是目前国内建筑涂料大型企业太少,大部分企业都为中小型企业,因此,中国涂料采购网认为,在今后的发展过程中,国内建筑涂料行业在发展的同时,需通过兼并重组,兼并中小型企业,进一步推动国内建筑涂料行业健康的发展。

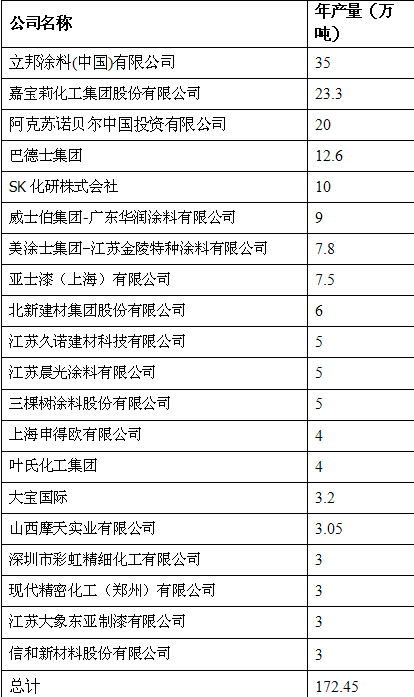

全国建筑涂料20强企业排行

在此次数据整理过程中,我们对建筑涂料行业2014年年产量前20强企业进行了排名,具体排名情况如下表所示:

据中国涂料采购网,2014年我国建筑涂料行业前20强企业产量共计172.45万吨,占全国建筑涂料生产总量的41%。其中外资在华企业共有7家,总产量为107.5万吨,占建筑涂料行前20强总产量的62%,外资在华涂料企业的快速发展对国内民族建筑涂料企业的发展造成了很大的威胁,这将成为国内建筑涂料企业发展的一大挑战。

2014 年以来,由于银行房贷收紧、供求关系转变、市场预期下行,再加上市场需求和购买力在前几年被大量透支,全国房地产市场迅速转冷。为抑制楼市持续下行,在“双向调控、分类指导”的基调下,全国范围内共经历了三轮楼市政策松绑。第一阶段是,中央相继以“央五条”、定向降准等手段“微刺激”以保障自住购房信贷需求;第二阶段是5 月起地方政府相继出台各类“救市”政策,手段多样化、纵深化,“限购”政策也随之土崩瓦解;第三阶段是,9 月底起,中央放松“限贷”,房地产市场出现企稳迹象,随后,为防止经济下滑,央行进一步在11 月份宣布降息,房地产市场也随之受益。

截至2015年第三季度,央行在2015年共进行了5次降息降准,这将会中国实体企业未来的发展起到很大的推动作用,央行降息最直接的利好对象必然是房地产、券商、电力以及铁路基建四大行业,其中又以房地产最为明显。楼市不景气的市场行情延续已久,而涂料行业在楼市下行的影响之下一再低迷,“行业热,市场冷”的局面始终困扰着众多涂料企业。此次央行的“双降”将直接刺激房地产业上升回暖,带给各行业企业融资的新机遇,上下游产业链的完整利好、市场流动性资金的骤然加快、以及漫长的经济“蛰伏期”等等,都或将促使涂料企业进入到新的里程碑式发展进程。

除此之外,随着国家经济整体进入“常态化”的发展形势之下,原来拉动经济上行的“投资、消费、出口”三驾马车也随之放缓。尤其是出口,出口方面伴随反倾销案件逐年增多,加之中国也没有针对外国诉讼案件的国家和企业组成的法律等服务中心,未来出口贸易的趋势也将越来越困难。这些经济下行带来的一系列问题同样深深影响着国内的各行各业,为此央行近来频繁“放招”,先是日前公布“信贷资产质押再贷款”扩围,紧跟着又在年内发放第五次降息“红包”,大大的利好了涂料企业的未来投资前景。因为涂料企业都知道现在想要打开贸易出口的缺口除非依靠产业升级,而作为传统产业的涂料业想要在短期内完成产业升级也是不太现实的。因此,涂料企业在央妈政策的“红利”之下将投资纳入发展战略的调整是有可预见性的。

众所周知,涂料企业是涂料行业最重要的组成单元,为整个涂料市场的运行提供源源不断的竞争力量,而长期以来涂料企业缺乏创新意识,缺乏投资未来的文化,在低端量产的氛围中持续消耗企业的生命力,是导致现如今涂料企业发展之路举步维艰的最根本原因。根据最新数据显示,随着目前国内家居卖场租金水平上涨超过50%,投资家居行业一度成为一大热门趋势,在这样持续升温的家居投资热浪潮中,相信一定会为涂料行业进行新一轮的产业结构调整提供机会。

因此,通过国家不断出台各种金融政策,必须会推动房地产、制造等行业的快速发展,进一步推动国内建筑涂料行业的发展脚步,中国涂料采购网认为,未来国内建筑涂料行业仍有很大的发展空间。